INTRODUÇÃO

O mercado bancário mundial tem passado por mudanças estruturais. A pandemia acelerou drasticamente a adoção da tecnologia bancária digital (Oh e Kim, 2022, p. 3) e, com o exponencial crescimento do mercado de aplicativos móveis, destacadamente os de serviços bancários emergem como expoentes da transição entre a disponibilidade de soluções de internet banking para os serviços em smartphones. Esse movimento ocorre em um contexto de elevada difusão do acesso móvel, inclusive em economias em desenvolvimento como o Brasil, onde a ampla penetração de telefones celulares (88%) e o avanço do uso da internet evidenciam condições favoráveis à expansão de serviços digitais (Coelho et al., 2025), ainda que o acesso permaneça parcialmente condicionado a fatores socioeconômicos, como renda (Silva et al., 2020) e geografia (Ehrl et al., 2025).

Aos bancos tradicionais a busca por manter a competitividade frente aos novos concorrentes exclusivamente digitais torna-se um desafio adicional ao de migrar para o ambiente digital. Oh e Kim (2022, p.3), relatam que à medida que se prolifera a necessidade de transações não presenciais, os bancos tradicionais enfrentam os desafios de aumentar a satisfação e a fidelidade do consumidor através de serviços bancários móveis.

Com o aumento no volume de downloads de aplicações móveis, com presença nos mais diversos tipos de setores da economia, o comércio móvel também passa a exigir pagamentos móveis, que por sua vez, ancoram a disponibilidade desses serviços em mobile bankings (Hussain, Hannan e Shafiq, 2023, p. 601). Compreender e proporcionar uma experiência positiva desses serviços digitais passa então a ser uma estratégia imperativa para todo o segmento.

Preocupações com funcionalidades adequadas aos usos, segurança, limitações de habilidades de usuários direcionam para a gestão eficaz de reclamações de clientes visando garantir a satisfação e qualidade em serviços, onde analisar o feedback de clientes pode auxiliar a identificar e resolver problemas de maneira mais célere (Leem e Eum, 2021, p. 994). Isso porque, os negócios sustentáveis dependem da criação de valor em conjunto bancos e clientes, contudo, transformar esse valor em ativos tem se demonstrado um importante desafio.

Muito embora a qualidade do serviço em mobile banking seja crucial, falta uma escala específica para medi-la, e o conceito precisa de uma exploração mais aprofundada (Hussain, Hannan e Shafiq, 2023, p.602). Revisões online oferecem uma oportunidade para entender melhor as dimensões da qualidade do serviço, especialmente nos de rápida mudança como o mobile banking, contudo, há pouca atenção dada ao conteúdo gerado pelo usuário nesse contexto (Çalli, 2023, p.429).

A fim de colaborar para redução dessa lacuna, o presente estudo realiza pesquisa em 10.000 avaliações de 5 app de bancos brasileiros na Google Play Store, considerando 400 ocorrências por score (estrela), em cada um dos seguintes bancos. Foram escolhidos os aplicativos dos mais importantes bancos no Brasil, segundo o site do Banco Central do Brasil: a Caixa Econômica Federal (banco tradicional), por ser o maior banco em número de clientes totais; e os quatro maiores bancos digitais em números de clientes totais – Nubank, Original, Mercado Pago, e Ame Digital.

Inicialmente, observa-se que o estudo ora apresentado possui potencial relevância para a população usuária de aplicativos bancários no Brasil, considerando que foram coletadas 10 mil avaliações (reviews) provenientes desse público na Google Play Store. Destaca-se, nesse contexto, que três dos cinco aplicativos CAIXA, Nubank e Mercado Pago - registram, individualmente, mais de 100 milhões de downloads na plataforma, evidenciando o amplo alcance dessas aplicações e, consequentemente, a expressiva representatividade das percepções capturadas nas avaliações analisadas.

A seguir apresenta-se uma revisão da literatura acerca de mobile banking, que fundamenta a estratégia empírica adotada no estudo. A partir desse enquadramento, procede-se à análise textual das avaliações dos usuários com o objetivo de identificar padrões de feedback, temas recorrentes e diferenças significativas na experiência reportada entre aplicativos de distintas instituições bancárias. Para tanto, o estudo adota uma abordagem de análise textual assistida por métodos estatísticos, operacionalizada por meio do software Iramuteq em R permitindo extrair padrões estruturais das percepções dos usuários a partir de um amplo corpus de avaliações digitais. A estratégia metodológica combina técnicas complementares de mineração e análise lexical - incluindo classificação hierárquica descendente, análise de similitude, nuvem de palavras, análise de especificidades e análise fatorial de correspondência - viabilizando a identificação sistemática de associações semânticas, núcleos temáticos e relações discursivas subjacentes às avaliações analisadas.

Essa abordagem permite avançar além de análises meramente descritivas baseadas na frequência de termos, ao revelar estruturas latentes do discurso coletivo e padrões recorrentes da experiência do usuário. Dessa forma, as avaliações digitais são tratadas como fonte empírica capaz de gerar insights sobre métricas de avaliação e qualidade percebida em aplicativos de mobile banking, contribuindo para a compreensão comparativa da experiência do usuário entre diferentes instituições financeiras.

REVISÃO DE LITERATURA

O mobile banking oferece múltiplos serviços aos clientes de forma fácil, eficaz e personalizável, sem restrições de tempo ou geográficas, e, considerando o avanço do uso generalizado de tecnologias móveis, se tornou parte integrante da vida cotidiana, permitindo realizar uma variedade de serviços bancários tradicionais de forma conveniente e acessível (Çalli, 2023, p. 428). Perea-Khalifi, Irimia-Diéguez, e Palos-Sánchez (2024, p. 9) apresentam dados sobre o volume de pagamentos P2P (pessoa para pessoa) ou instantâneos na Europa, exemplificando que na Espanha, 81,7% da população adulta utiliza serviços bancários pela Internet para pagamentos P2P, com 98% das contas bancárias prontas para transferências imediatas.

A tecnologia de mobile banking apresenta diversas vantagens, incluindo a redução de custos para as instituições bancárias, a capacidade de atrair novos clientes e a facilidade de acessibilidade aos serviços bancários, proporcionando aos clientes independência e flexibilidade (Duarte et al., 2020, p.2). Ainda que os clientes forneçam feedback direto e pessoal acerca de suas experiências com aplicativos, Hussain, Hannan e Shafiq (2023, p. 602), ao proporem um estudo voltado à identificação das dimensões da qualidade do serviço de mobile banking por meio da mineração de texto das avaliações dos clientes, destacam a existência de uma lacuna na literatura relacionada à análise sistemática da qualidade do serviço com base nesse tipo de evidência empírica.

A exploração do tema teve início em 24/03/2024, a partir da realização de uma busca estruturada na base Scopus, utilizando-se os termos “app AND review AND mobile AND bank”. A adoção desse procedimento teve como objetivo delimitar, de forma sistemática e replicável, o conjunto inicial de estudos relevantes, permitindo mapear rapidamente o estado della literatura e identificar abordagens predominantes, lacunas analíticas e estratégias metodológicas empregadas em pesquisas que utilizam avaliações de usuários como fonte empírica.

Esse tipo de revisão breve, porém estruturada, mostra-se particularmente adequado em estágios exploratórios da pesquisa, nos quais o propósito não é esgotar exaustivamente a literatura, mas estabelecer um enquadramento conceitual consistente que oriente a definição do problema de pesquisa e a construção do desenho metodológico. Assim, a busca realizada cumpre a função de fundamentar empiricamente a relevância do tema investigado, ao mesmo tempo em que assegura transparência e rastreabilidade ao processo de seleção bibliográfica adotado no estudo.

Posteriormente foram excluídos as subject area “Medicine” e “Health Professions” e limitados: a) document type = “Article”; b) Language = “English or Portuguese”, resultando em 13 documentos. A seguir os arquivos foram salvos em máquina, carregados no Rstudio (2023.12.1) com a utilização da biblioteca bibliometrix (Aria e Cuccurullo, 2017) e biblioshiny (Grassi, 2020) para a análise bibliométrica, onde foram possíveis as seguintes análises:

Overview: localizados artigos entre os anos de 2020 e 2024, de 12 fontes com 13 documentos. Coautoria de 15,38% em um total de 36 autores.

Sources: International Journal of Bank Marketing tem duas publicações (2022 e 2023), as demais 11 fontes tem apenas uma publicação.

Authors: Nesse aspecto não há nenhum autor em evidência, haja vista todos terem registro de apenas uma publicação.

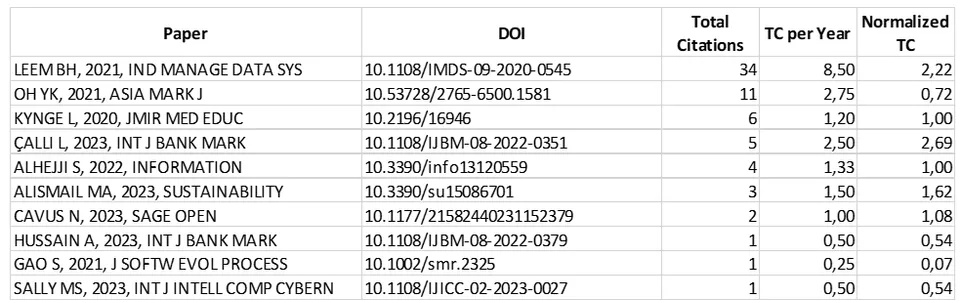

Documents – Most Global Cited Documents: No que tange as citações, dois artigos correspondem a praticamente 66% das citações como pode ser visto na tabela 1 - LEEM, Byung-Hak; EUM, Seong-Won. Using text mining to measure mobile banking service quality. Industrial Management e Data Systems, v. 121, n. 5, p. 993-1007, 2021; com 34 citações; e, OH, Yun Kyung; Kim, Jung-Min. What improves customer satisfaction in mobile banking apps? An application of text mining analysis. Asia Marketing Journal, v. 23, n. 4, p. 3, 2022; com 11 citações.

- Documents – Word Cloud: A nuvem de palavras gerada por meio do pacote Bibliometrix na Figura 1 evidencia a predominância de termos diretamente associados às abordagens metodológicas, aos contextos geográficos e ao objeto empírico investigado na literatura revisada. Observa-se maior recorrência das expressões sentiment analysis, mobile banking, sales, logistic regression, banking, Google Play, bem como referências geográficas como United States e Saudi Arabia, indicando a centralidade da análise de sentimentos aplicada a serviços bancários digitais e a concentração de estudos em determinados mercados nacionais. De forma geral, a distribuição dos termos sugere uma literatura fortemente orientada por métodos quantitativos e técnicas de mineração de dados aplicadas às avaliações de usuários em plataformas digitais.

O estudo de Leem e Eum (2021) propõe, a partir da mineração de dados, um método para medir a qualidade do serviço e sugerir detecção de reclamações usando as avaliações online. Encontra nas avaliações dos clientes ftores importantes na qualidade do serviço e instrumento para ajustar rapidamente melhorias na solução.

O estudo de Oh e Kim (2022) também usa da mineração de texto para avaliar elementos que influenciam a satisfação do cliente de aplicativos móveis de quatro bancos dos EUA: Bank of America, Capital One, Chase e Wells Fargo, destacando como as empresas podem melhorar a satisfação do cliente ao entender e atender às expectativas expressas nas avaliações dos aplicativos de mobile banking. A mesma metodologia foi usada por Hussain et al., (2023) para investigar as dimensões da qualidade do serviço de mobile banking no Paquistão e por Sally (2023) para investigar as razões da insatisfação dos consumidores com aplicativos de mobile banking no Sri Lanka.

Na abordagem de Exploring mobile banking adoption and service quality features through user-generated content: The application of a topic modeling approach to Google Play Store reviews, Çalli (2023) investiga a adoção do mobile banking e características de qualidade do serviço através da análise de conteúdo gerado pelo usuário na Google Play Store. Identifica padrões nos comentários dos usuários para compreender as principais considerações que influenciam a adoção e a qualidade percebida do serviço de mobile banking. Os resultados fornecem insights sobre melhorias para aumentar a adoção e a satisfação dos usuários com os aplicativos de mobile banking.

Não obstante, outros estudos apresentam informações relevantes acerca da análise de sentimento dos usuários de aplicativos. Alheji et al. (2022) apresentam diversos aspectos relacionados à usabilidade, como facilidade de uso, eficiência, eficácia e satisfação do usuário, em diferentes aplicativos de mobile banking disponíveis no mercado saudita. Alismail e Albesher (2023), de outro modo, explora a resposta dos desenvolvedores de aplicativos às manifestações de usuários, destacando a importância das respostas dos desenvolvedores para melhorar a satisfação do cliente e a qualidade dos aplicativos de mobile banking.

A exploração do tema por Cavus et al. (2023) é em outra perspectiva, pois a partir de uma revisão sistemática da literatura acerca de esquemas de verificação de usuário, e aspectos de segurança e privacidade no mobile banking, busca compreender os desafios e oportunidades, fornecendo insights para desenvolvedores e provedores de serviço. Gao et al. (2021) usam da mineração de texto para propor um método de recomendação de aplicativos que considera a qualidade e a segurança, abordando a importância de ambas na escolha de aplicativos.

Como visto, os mais relevantes estudos voltados para bancos sinalizam que a exploração dos textos das reviews da loja dos aplicativos são fontes importantes para captura de melhorias na experiência de usos. Isso porque as plataformas de lojas de aplicativos propiciam aos usuários a oportunidade de expressar suas experiências pessoais, fazer perguntas, solicitações e relatar reclamações por meio de avaliações e classificações por estrelas. Essas análises dos usuários frequentemente fornecem informações valiosas para os desenvolvedores, permitindo-lhes melhorar os aplicativos para atender às necessidades do público-alvo.

A introdução da funcionalidade de resposta por parte dos desenvolvedores aos comentários dos usuários nas lojas de aplicativos, iniciada pela Google Play Store em 2013, seguida pela Microsoft Store em 2014 e pela Apple App Store em 2017, proporcionou um canal direto de interação entre desenvolvedores e usuários (Alismail e Albesher, 2023, p. 6701).

As avaliações são comentários escritos por consumidores que utilizaram ou experimentaram um produto ou serviço. Essas análises e classificações são públicas, tornando-as acessíveis a desenvolvedores e outros usuários interessados (Alhejji, 2022, p. 560). Os desenvolvedores podem utilizar essa funcionalidade para responder às reclamações dos usuários ou expressar gratidão por uma avaliação positiva, buscando persuadir os usuários a modificar suas avaliações ou a postar avaliações mais positivas.

As análises dos usuários, portanto, são reconhecidas como uma fonte de insight sobre a experiência do usuário (Mahmood, 2023, p. 19886) para que se possa avaliar essas revisões para identificar deficiências ou obstáculos que possam comprometer a execução bem-sucedida dos serviços desejados nos aplicativos.

METODOLOGIA

Para realização deste estudo foram selecionados comentários de avaliações dos aplicativos bancários dos quatro bancos digitais e da Caixa Econômica Federal no dia 01/03/2024. No site do Banco Central do Brasil (BACEN, 2023) o conceito de fintech no Sistema Financeiro Nacional do Brasil é trazido como “empresas que introduzem inovações nos mercados financeiros por meio do uso intenso de tecnologia, com potencial para criar novos modelos de negócios”. E, segundo o conceito, atuam em plataformas online e oferecem serviços digitais inovadores relacionados ao setor. De forma a manter a concorrência, os bancos tradicionais também lançam serviços financeiros em aplicativos.

O ranking dos bancos, disponibilizado pelo Banco Central do Brasil (BACEN, 2024), apresenta os principais bancos do Brasil, com destaque ao número de clientes:

max width=

| BANCO | NÚMERO DE CLIENTES | MODELO DE NEGÓCIOS |

|---|---|---|

| CAIXA ECONÔMICA FEDERAL (conglomerado) | 151.431.759 | Tradicional |

| BRADESCO (conglomerado) | 105.844.674 | Tradicional |

| ITAU (conglomerado) | 100.715.079 | Tradicional |

| NUBANK (conglomerado) | 86.110.428 | Fintech/Digital |

| BB (conglomerado) | 75.467.287 | Tradicional |

| SANTANDER (conglomerado) | 66.304.886 | Tradicional |

| ORIGINAL (conglomerado) | 53.006.870 | Fintech/Digital |

| MERCADO PAGO (conglomerado) | 51.149.745 | Fintech/Digital |

| AME DIGITAL (conglomerado) | 32.591.542 | Fintech/Digital |

| PAGBANK-PAGSEGURO (conglomerado) | 31.104.813 | Fintech/Digital |

| INTER (conglomerado) | 29.168.040 | Fintech/Digital |

| C6 BANK (conglomerado) | 28.349.422 | Fintech/Digital |

| BTG PACTUAL/BANCO PAN (conglomerado) | 23.184.516 | Tradicional |

| NEON (conglomerado) | 22.143.179 | Fintech/Digital |

| VOTORANTIM (conglomerado) | 14.472.751 | Tradicional |

Com o objetivo de aprofundar a análise do comportamento dos clientes diante do uso de aplicativos bancários, definiu-se uma estratégia de seleção amostral que contemplasse tanto instituições digitais quanto um banco tradicional de ampla capilaridade. Tal escolha permite não apenas examinar padrões de avaliação associados ao modelo de bancos digitais, mas também estabelecer parâmetros comparativos em relação ao aplicativo da instituição com maior base de clientes no país.

Dessa forma, foram selecionados aplicativos pertencentes às principais instituições financeiras atuantes no Brasil, conforme informações disponibilizadas pelo Banco Central do Brasil. A amostra inclui o aplicativo da Caixa Econômica Federal, instituição tradicional e maior banco do país em número total de clientes, bem como os aplicativos dos quatro maiores bancos digitais em termos de base de usuários - Nubank, Original, Mercado Pago e Ame Digital - permitindo a análise comparativa das percepções dos usuários entre diferentes modelos de oferta de serviços bancários digitais.

Como técnica para levantamento de informações, foram utilizadas técnicas de scraping manual para extrair 400 últimos comentários de cada estrela de avaliação dos aplicativos selecionados na Google Play Store, incluindo informações como classificação, texto da avaliação, data, entre outros, que totalizaram 10.000 avaliações de clientes entre 1 e 5 estrelas de menção.

Uma vez coletados os dados, a análise empírica foi conduzida a partir do corpus textual composto por avaliações de usuários de aplicativos de mobile banking, estruturado de modo a possibilitar a investigação sistemática das percepções expressas nas online reviews. Procedeu-se à aplicação de técnicas de análise lexical e estatística fundamentadas na Análise de Conteúdo proposta por Bardin (1977), amplamente empregada na interpretação de dados textuais provenientes de comunicações escritas (Ehrl et al., 2024), com suporte do software Iramuteq (Interface de R pour les Analyses Multidimensionnelles de Textes et de Questionnaires), desenvolvido por Ratinaud (2009).

Inicialmente, realizou-se a Classificação Hierárquica Descendente (CHD), baseada no método desenvolvido por Reinert (1990), cuja lógica consiste na segmentação do corpus em classes lexicais homogêneas formadas a partir da distribuição e coocorrência dos vocábulos no texto. A interpretação do dendrograma resultante permite identificar agrupamentos temáticos e estruturas discursivas predominantes, possibilitando a extração de categorias empíricas derivadas diretamente do material analisado (Reinert, 1990; Camargo e Justo, 2013).

Na sequência, aplicou-se a análise de similitude, técnica fundamentada na teoria dos grafos e na análise das coocorrências lexicais, permitindo examinar a estrutura relacional entre palavras e identificar os elementos centrais do discurso coletivo. Esse procedimento possibilita evidenciar conexões semânticas entre termos e compreender como determinados tópicos emergem de forma articulada nas avaliações dos usuários (Marchand e Ratinaud, 2012).

Complementarmente, a nuvem de palavras foi empregada como recurso exploratório de visualização da frequência relativa dos termos mais recorrentes no corpus, contribuindo para a identificação preliminar dos temas mais salientados e auxiliando na validação interpretativa das classes lexicais obtidas nas etapas anteriores (Camargo & Justo, 2013).

Por fim, foram utilizadas as análises de Especificidades e a Análise Fatorial de Correspondência (AFC), técnicas estatísticas multivariadas que permitem examinar associações e oposições entre termos e classes discursivas. Nessas representações fatoriais, a proximidade espacial entre elementos indica maior associação semântica, enquanto o distanciamento sugere dissociação temática, possibilitando identificar padrões estruturais do discurso e diferenças na ênfase atribuída a determinados aspectos da experiência dos usuários (Ratinaud, 2009).

Com a finalidade de identificar os principais elementos para análise de sentimentos dos usuários ao utilizar aplicativos, foram feitas 3 análises distintas:

Agrupamento de todos os 10.000 (400 de cada estrela por banco, totalizando 2.000 por banco) corpus de textos das reviews de usuários coletadas na Play Store dos 5 aplicativos de bancos (CAIXA, AME DIGITAL, MERCADO PAGO, ORIGINAL e NUBANK)

Agrupamento de 4.000 corpus de textos das reviews referentes as avaliações de 1 e 2 estrelas, atribuídas aos usuários. (400 de cada banco, formando 2.000 avaliações para cada estrela)

Agrupamento de 4.000 corpus de textos das reviews referentes as avaliações de 4 e 5 estrelas, atribuídas aos usuários. (400 de cada banco, formando 2.000 avaliações para cada estrela).

max width=

| APP | Análise 1 | Análise 2 | Análise 3 |

| Total de Reviews | Reviews | Reviews | |

|  |  | |

| CAIXA | 2000 | 800 | 800 |

| AME DIGITAL | 2000 | 800 | 800 |

| MERCADO PAGO | 2000 | 800 | 800 |

| NUBANK | 2000 | 800 | 800 |

| ORIGINAL | 2000 | 800 | 800 |

RESULTADOS

Conjunto de Corpus Textuais 1 – Todas as estrelas dos 5 bancos

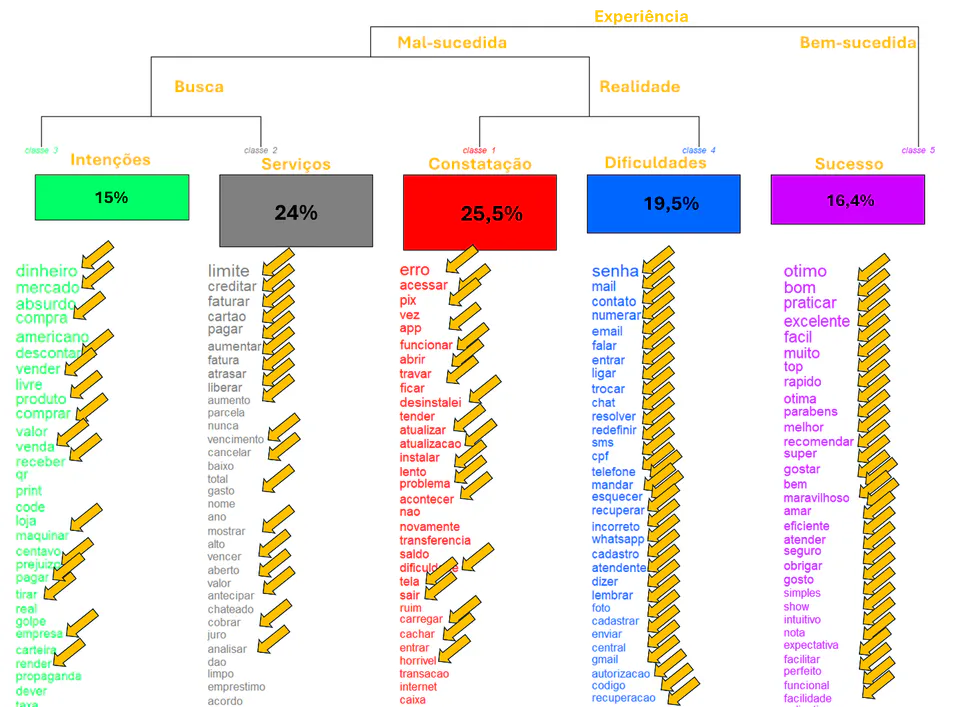

O dendograma viabilizou a proposição de inferências explicativas da experiência dos usuários a partir da hierarquização entre categorias ou palavras-chave com base na similaridade de ocorrência dos dados. Na figura a seguir, os textos e setas em amarelo são inferências obtidas no dendograma gerado pelo Iramuteq.

Foram identificadas então nas hierarquias, termos que podem sinalizar que a experiência do cliente com o aplicativo foi bem-sucedida ou malsucedida e ainda nas malsucedidas há possibilidade de identificar o que se buscava, e a realidade encontrada nas dificuldades.

Na análise do presente estudo, os termos “erro”, “limite”, “senha”, “ótimo” e “dinheiro” são os primeiros nas hierarquias, seguindo a ordem de distribuição. Na dimensão que foi por inferência denominada Constatação, observa-se o verbete “erro” alinhado a outros verbetes “acessar”, “funcionar”, “abrir”, “travar”, “desinstalei”, “atualizar”, “atualização”, “instalar”, “carregar”, dentre outros, sinalizando os principais erros observados pelos clientes ao navegar nos aplicativos.

Na denominação de Serviços estão contidos verbetes como “limite”, “creditar”, “faturar”, “cartão”, “pagar”, “aumentar”, “fatura”, “liberar”, “mostrar”, “cobrar”, dentre outros, que sinalizam o serviço buscado no aplicativo, e que por vezes foi objeto da experiência malsucedida.

Na dimensão no estudo denominada “Dificuldades” o verbete “senha” é o primeiro em ocorrências vinculadas. Por si, essa palavra demonstra qual a relevância das dimensões “Conexão” destacadas por Leem e Eum (2021) e Çalli (2023). Outras palavras como “entrar”, “trocar”, “redefinir”, “esquecer”, “recuperar”, “incorreto”, “lembrar”, “cadastrar”, “foto”, “autorização” e “recuperação” destacadas na dimensão, coadunam para reafirmar que o acesso é um dos mais, se não o mais, importante processo de impacto na satisfação de usuários de aplicativos. Mas outros termos como “mail”, “contato”, “email”, “falar”, “ligar”, “chat”, “resolver”, “whatsapp”, “atendente” e “central” apontam para o atendimento como um dos aspectos de conveniência ou desconforto - dimensões de Çalli (2023), em relação ao uso de aplicativos.

Na dimensão denominada Sucesso os termos são bastante claros quanto a praticidade, facilidade, rapidez, eficiência, simplicidade, intuitividade e facilitação. Já nas Intenções, os termos “dinheiro”, “mercado”, “compra”, “descontar”, “vender”, “receber”, “pagar”, “tirar” e “render” sinalizam as funções mais buscadas pelos clientes ao fazer uso de APP.

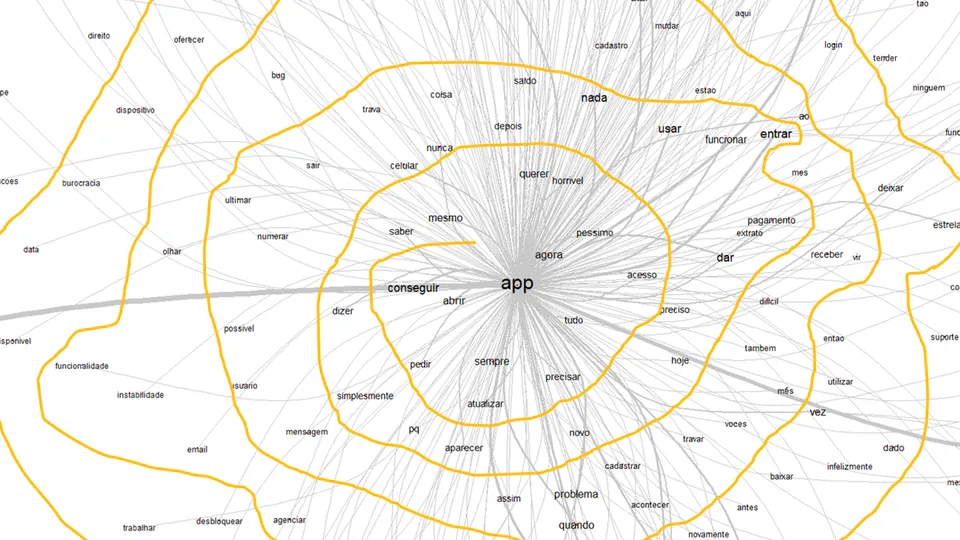

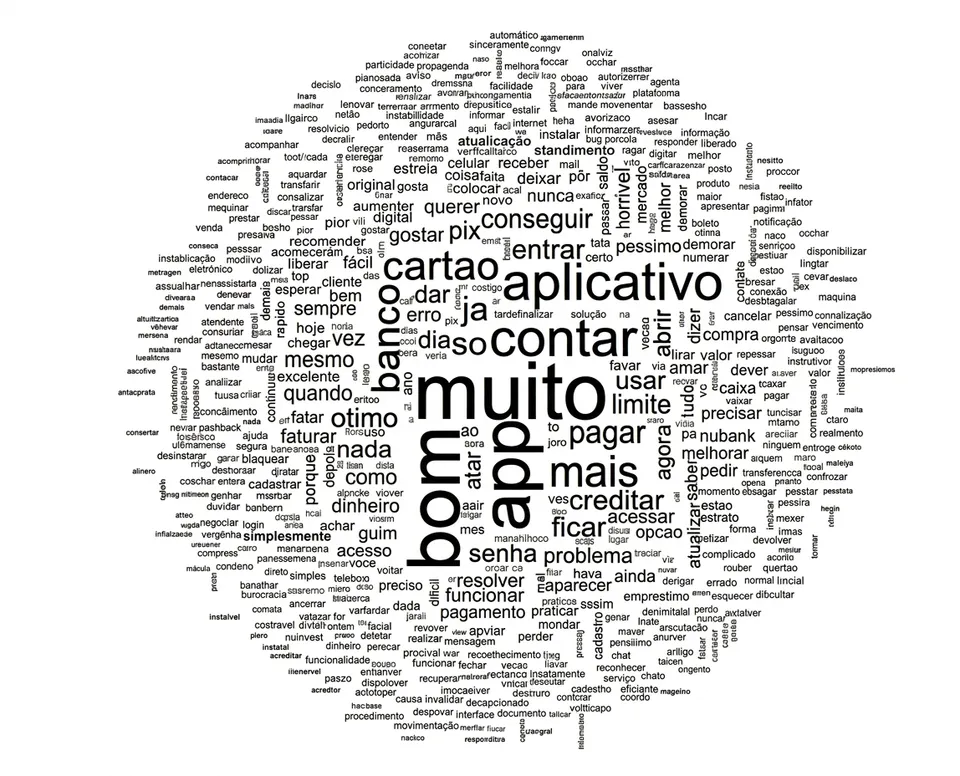

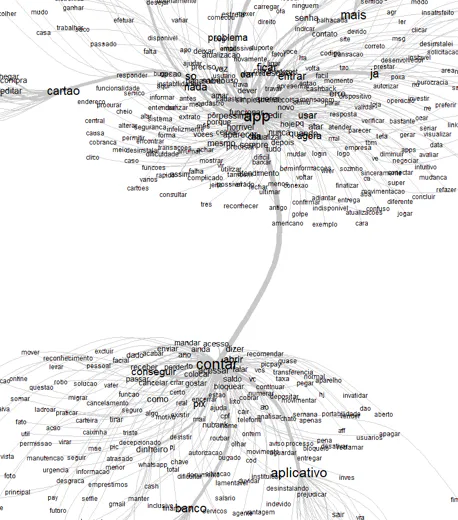

O recorte da análise de similitude quando da análise das 10 mil reviews também aponta para dificuldades dos usuários ao lado do verbete “APP” conforme destaque em amarelo realizado.

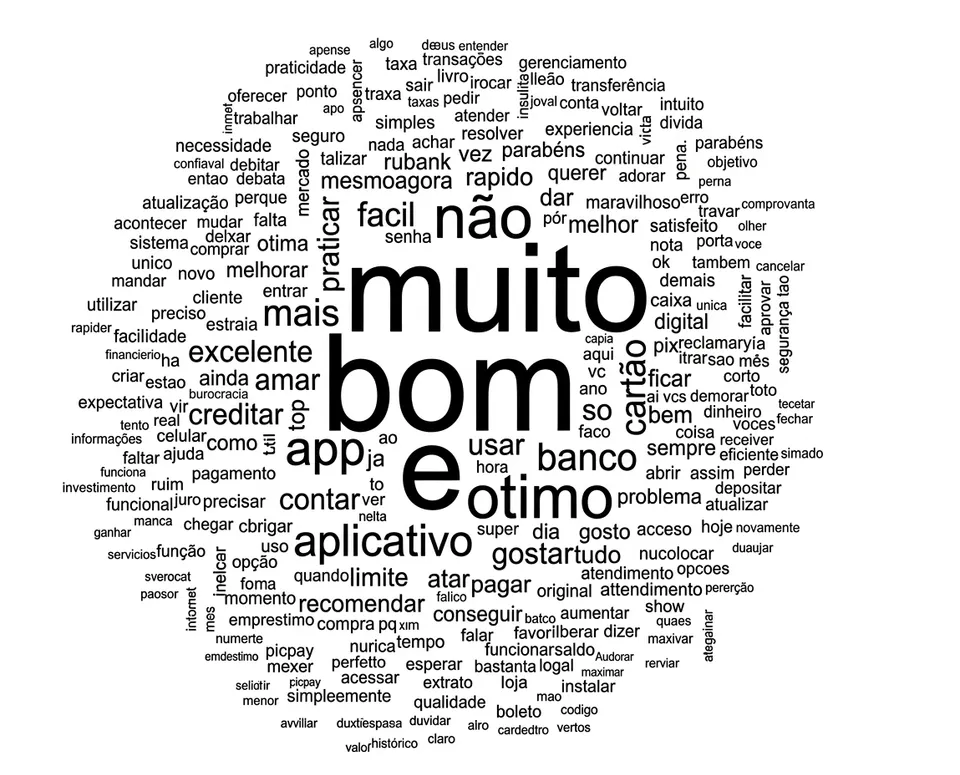

A nuvem de palavras traz os verbetes “muito”, “bom”, e “app” em destaque central. Chama a atenção o verbete “contar”. Na análise dos textos, esse verbete aparece como “contar” no sentido de confiança como no relato do cliente do Mercado Pago “Perdi a confianca e vou cancelar minha conta sofri um golpe e achei que poderia contar com eles pra recuperar o valor perdido mas não aconteceu”, ou do cliente do Original “Este e o pior banco que ja operei e você não pode contar com o banco”.

Mas em grande parte apareceu como locução prepositiva, como na avaliação do cliente Original “Péssimo demora pra abrir e carregar as informações vive travando e ainda por cima e cheio de problemas eu desbloqueei o cartão e não consigo usar porque da problema de comunicação Ou seja ter o cartão ou não ter e igual a nada E isso sem contar que levaram um mês pra me deixarem abrir uma conta”, ou ainda, do AME Digital “Aplicativo lixo comprei por ele e não consigo nem ver o status do produto e sem contar que não tem atendimento humano via ajuda no app”.

Conjunto de Corpus Textuais 2 – Estrelas 1 e 2, dos 5 bancos

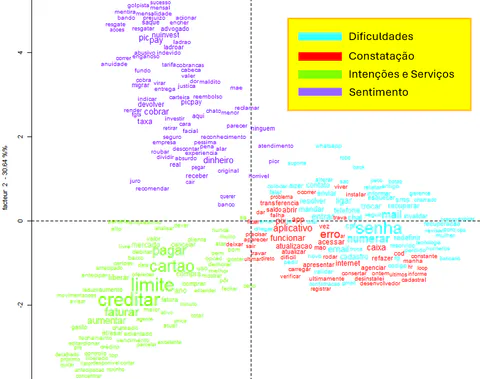

Nessa segunda análise, a intenção foi explorar mais profundamente o que na primeira análise ficou inferido como a realidade das operações malsucedidas. Assim trabalhou-se com a ferramenta de Especificidades e AFC utilizando-se os 4 mil corpus de texto oriundos das reviews de 1 e 2 estrelas dos 5 aplicativos de bancos.

Nessa análise as cores sinalizam padrões que quanto mais próximos indicam associações e quanto mais distantes dissociações entre os termos. Assim, também destacadas no gráfico na cor amarela, as dimensões definidas na primeira análise se repetem em grande parte nessa segunda. Claramente, contudo, há uma conexão entre as dimensões “Intenções” e “Serviços”, e surge uma outra dimensão, que foi denominada “Sentimento”.

Assim, nessa análise das reviews de clientes mais insatisfeitos com os aplicativos, é possível constatar que a senha e o erro nos aplicativos são os principais itens de insatisfação. A senha então dever ser associada ao processo conexão e login, e os erros com funcionamento atualização e dificuldades de acessos aos serviços de aplicativos.

Sobre os Serviços, os termos limite, crédito, cartão, pagamento e fatura aparecem como destaques. Uma outra dimensão surge, haja vista demonstração de Sentimentos dos clientes que registraram as reviews. Os termos “mentira”, “ladrão”, “ladroar”, “pessima”, “experiencia”, “horrivel”, “atendimento”, “reclamar”, “maldito”, “cabeca”, “cobrancas”, “advogado”, “encher”, “acionar”, “prejuizo”, “bando”, “enganoso”, “taxa”, “pena”, “absurdo”, “cair” e “pior” sinalizam a forma que os clientes perceberam o uso do aplicativo ao passar por uma situação mal-sucedida.

Ainda sobre a análise das reviews das estrelas 1 e 2, o gráfico de similitude do Iramuteq trouxe os verbetes app e contar com forte interligação, sendo que próximo ao verbete app, surgem palavras “nada”, “usar”, “entrar”, “agora” e “problema” como verbetes de relevância de ligações. No verbete “contar”, os termos “conseguir”, “pix”, “aplicativo” e “banco” se destacam na interligação com outras palavras. Novamente, essa análise traz a percepção de ineficiências nos processos de acesso aos aplicativos em destaque.

Conjunto de Corpus Textuais 3 – Estrelas 4 e 5, dos 5 bancos

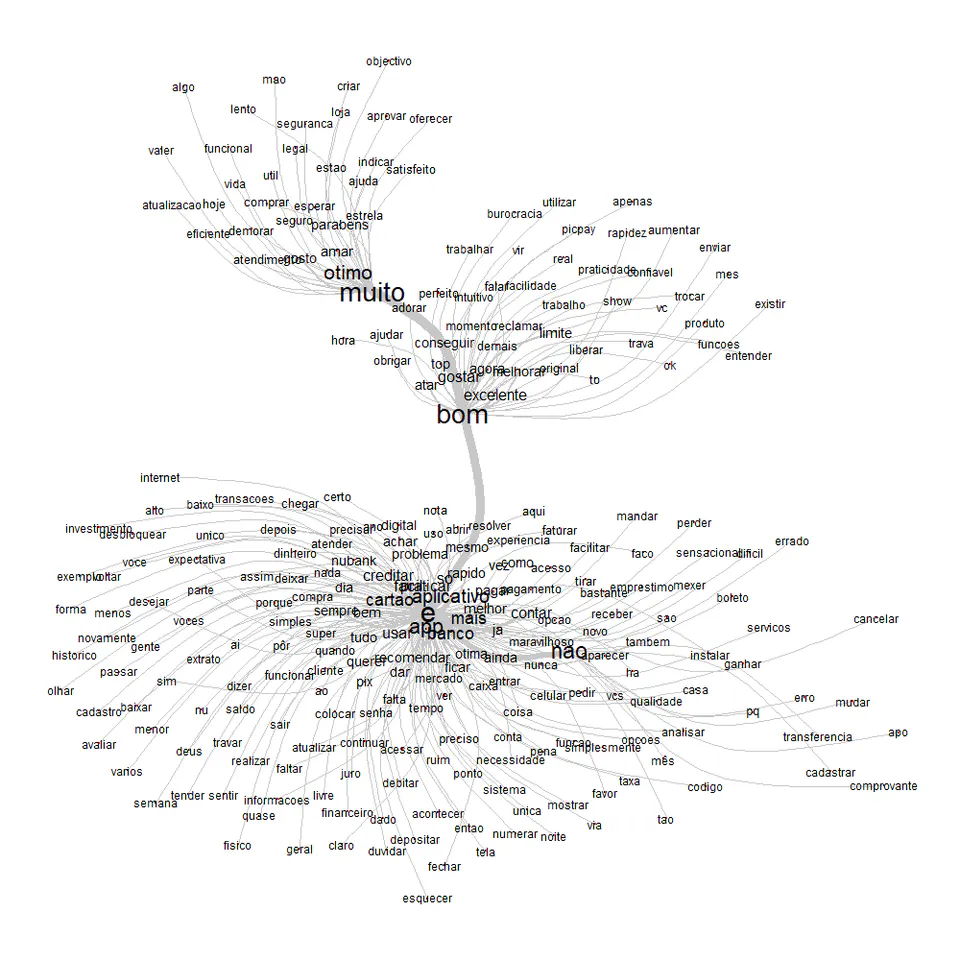

Nessa terceira análise, a intenção foi explorar mais profundamente o que os 4 mil clientes (4 e 5 estrelas) que foram bem-sucedidos no uso dos aplicativos, aprovaram em suas experiências.

A análise de similitude trouxe os verbetes “e”, “bom” e “muito” com forte ligação. A cerca do termo “e” tem outros verbetes como “aplicativo”, “cartão”, “banco”, “app”, e outras associações como “rápido”, “pagamento”, “creditar”, “recomendar”, “entrar”, “caixa”, “celular”, “sempre”, “bem”, “usar”, “facilitar”, “achar”, “problema”, “digital”, entre outros. Próximo ao verbete “bom” tem “gostar”, “atar”, “melhorar”, “conseguir”, “limite”, “liberar”, “intuitivo”, “facilidade” dentre outros. Na proximidade do verbete “muito”, as palavras “atendimento”, “eficiente”, “seguro” e “atualizacao” trazem percepções gerais registrdas pelos clientes nas reviews.

A nuvem de palavras das reviews 4 e 5 estrelas confirmam os verbetes identificados na análise de similitude. Assim, é possível depreender, das experiências bem-sucedidas que os aplicativos de banco são, no geral, plataformas digitais intuitivas, que buscam garantir para uma maioria de usuários a experiência com sentimento de segurança para realizar operações financeiras via celular. As interfaces são projetadas para facilitar a navegação e oferecer acesso rápido às funcionalidades, como pagamentos, créditos, recomendações de serviços e suporte ao cliente.

CONSIDERAÇÕES FINAIS

O presente estudo analisou, de forma sistemática, as percepções dos usuários acerca de aplicativos bancários no contexto brasileiro, utilizando avaliações digitais como fonte empírica para compreender padrões de experiência, satisfação e dificuldades reportadas no uso dessas plataformas. Ao explorar um amplo conjunto de reviews de diferentes instituições financeiras, a pesquisa buscou contribuir para o entendimento dos fatores que influenciam a avaliação dos serviços de mobile banking, oferecendo evidências capazes de subsidiar a análise da qualidade percebida nesse ambiente digital.

Como todas as notas gerais dos aplicativos são superiores à média, entende-se que, de maneira geral, os aplicativos bancários são plataformas digitais intuitivas que proporcionam aos usuários uma experiência segura ao realizar operações financeiras por meio de dispositivos móveis. Não se visualizou diferença nos termos que suscitassem diferenciação entre experiências de clientes oriundos do banco tradicional (CAIXA) frente aos demais banco, iminentemente digitais, no uso dos aplicativos.

A utilização do método Reinert (2009) permitiu a proposição de inferências relevantes sobre a experiência dos usuários em relação aos aplicativos estudados. Identificou-se uma segmentação entre experiências malsucedidas e bem-sucedidas. No contexto das experiências malsucedidas, foram identificadas duas categorias distintas: a primeira, intitulada "Busca", diz respeito aos Serviços e Intenções dos usuários ao utilizar o aplicativo; a segunda, denominada "Realidade", refere-se às dificuldades encontradas durante o uso efetivo do aplicativo. Por outro lado, nas experiências bem-sucedidas, foi observada uma categoria denominada "Sucesso", que descreve relatos de êxito no uso dos aplicativos.

Observou-se que os erros de acesso, funcionamento e dificuldades de uso constituem as principais constatações entre os usuários que enfrentam dificuldades. Notavelmente, as dificuldades relacionadas à senha se destacam nesse contexto. Ademais, foram identificadas outras dificuldades, problemas relacionados ao e-mail, contato, resolução de problemas e atendimento ao cliente. E ainda, surgiram na dimensão “Sentimento” registros negativos expressos pelos clientes, refletindo suas experiências malsucedidas.

Por outro lado, a análise das avaliações dos clientes satisfeitos evidenciou uma visão ampla favorável em relação à facilidade de uso, proteção e desempenho eficaz dos aplicativos bancários, fortalecendo os entendimentos previamente adquiridos em pesquisas anteriores.

Esses resultados fornecem subsídios importantes para o aprimoramento contínuo dessas ferramentas, visando oferecer uma experiência cada vez mais satisfatória aos clientes, bem como são insumos relevantes para novos estudos sobre o mesmo tema.