This paper aims to model the volatility of Moroccan Stock Exchange and evaluate the predictive performance of volatility models during 2005-2020. Through an empirical study, we show that the closing price of MADEX and MASI index has some empirical characteristics known as “stylized facts” which make the standard models of volatility unable to replicate their characteristics. We use the GARCH, EGARCH, APARCH, FIGARCH and FIEGARCH models to estimate the volatility of the Moroccan Stock Exchange. The first result shows that the volatility of the Moroccan stock market does not behave similarly to the volatility of the international stock markets because she reacts to negative shocks and positive shocks. A second result shows that the FIGARCH and FIEGARCH models provide superior performance than the other GARCH volatility models which is an indicator of the presence of a long memory in the volatility process.

Résumé-Cet article vise à modéliser la volatilité du marché boursier marocain et d'évaluer la qualité prédictive des modèles de volatilité utilisés au cours de la période 2005-2019. Nous montrons à travers une étude empirique que la réalité des mouvements du cours boursier des indices MASI flottant et MADEX flottant possèdent certaines caractéristiques empiriques connues sous le nom de « faits stylisés », qui rendent les modèles usuels de la volatilité incapables de reproductive ces caractéristiques. Nous proposons des modèles déterministes à schéma autorégressif de type GARCH, EGARCH, APARCH, FIGARCH et FIEGARCH pour estimer la volatilité des marchés boursiers marocains. Un premier résultat obtenu montre que la volatilité du marché boursier marocain ne se comporte pas de la même manière que la volatilité des marchés boursiers internationaux du fait qu'elle réagit de même ampleur aux chocs négatifs qu'aux chocs positifs. Un deuxième résultat montre une nette surperformance des modèles FIGARCH et FIEGARCH par rapport aux autres modèles de volatilité ce qui est un indicateur de la présence d'une mémoire longue dans le processus déterminant la volatilité.

## I. INTRODUCTION

La crise financière de 2007-2008 a conduit les universitaires et les praticiens à réévaluer la pertinence des modèles d'évaluation de la volatilité des marchés boursiers. La flambée des volatilités de différentes classes d'actifs financiers a fait qu'il est particulièrement important de savoir dansquelle mesure les méthodes standards d'évaluation de la volatilité sont capables de reproductive les forts mouvements des prix des actifs dans les marchés financiers. En effet, l'approche la plus simple pour estimer la volatilité via l'écart type historique n'est pas conçue à capturer les événements « improbables » comme les crises financières. L'écart type historique ne peut être une bonne approximation que si les prix des actifs financiers suivent une loi normale comme le suppose la théorie financière ce qui est un cas très particulier dans la réalité des mouvements des prix des actifs financiers dans les marchés financiers. Par conséquent, une bonne évaluation de la volatilité doit être capable de prendre en considération certaines caractéristiques empiriqués du mouvement des prix des actifs financiers, connues et résumées sous le nom de « faits stylisés », qui baisent l'estimation de la volatilité théorique.

L'objectif principal de ce travail est de modéliser la volatilité du marché boursier marocain, à savoir le cours des indices boursiers MADEX et MASI, via l'utilisation des modèles de la volatilité capables de reproductive les faits stylisés exhibés par la variation de prix d'actifs financiers du marché boursier marocain en vue d'examiner leurs qualités prédICTives. À travers une étude empirique sur des données réelles des cours des indices boursiers Marocains MADEX flottant et MASI flottant, nous utilisons les modèles GARCH symétriques (modèle GARCH), les modèles GARCH asymétriques (modèles EGARCH et APARCH) et le modele GARCH à mémoire longue (modèles FIGARCH et FIEGARCH) pour modéliser la volatilité des marchés boursiers marocains. Ensuite, nous étudions la performance prédictive des modèles de volatilité afin de repérer le modele de volatilité le plus ajusté au marché boursier marocain.

La suite de cet article est structurée de la manière suivante: La section 2 fournit une revue de litterature sur les modèles d'évaluation de la volatilité des marchés boursiers. La section 3 fournit une description des différents modèles de volatilité GARCH dont nous cherchons à tester la pertinence. La section 4 présente les résultats de l'étude empirique.

## II. REVUE DE LITTERATURE

Il existe de nombreux travaux dans la théorie financière décrivant d'une manière quantitative la volatilité des actifs financiers. Les premiers travaux n'ont vu le jour avec Markowitz (1952) qui a avancé sa célibre théorie de la diversification de portefeuille où il utilise l'écart-type statistique comme indicateur de quantification de la volatilité. Cependant, même si elle est fréquemment utilisée en pratique, cette mesure a certains inconveniens: elle manque de fiabilité à capturer les faits stylisés des rentabilités financières tels que « volatilité clustering », phénomène leptokurtique et asymétrie de la volatilité (Mandelbrot (1963); Perdersen et Satchell (1998); Munenzon (2010)). Par définition, l'écart-type statistique n'est pas conçu pour reproduire les forts mouvements des marchés financiers. Comme alternative, Engle (1982) et par la suite Bollerslev (1986) ont développé les modèles ARCH et GARCH afin de permettre à la variance conditionnelle de capturer les faits stylisés qui biaisent l'estimation de l'écart-type statistique. Le principe général consiste à remettre en cause la propriété d'homoscédasticité en faveur d'une propriété d'hétéroscédasticité. Les modèles GARCH sont les modèles le plus utilisés pour capturer la dynamique de la volatilité des marchés boursiers. A la suite de ces deux articles, plusieurs formes d'extension des modèles GARCH ont été développées: les modèles GARCH symétriques, les modèles GARCH asymétriques et les modèles GARCH à mémoire longue. La première famille repose sur une Specification quadratique de la variance conditionnelle des perturbations: modèles ARCH, GARCH et IGARCH. La deuxième famille tient compte des specifications asymétriques des perturbations: EGARCH (Nelson (1991)), NGARCH (Higgins and Bera, 1992), TGARCH (Glosten et al. (1993)), AGARCH (Engle and Ng (1993)), APARCH (Ding, Engle et Granger (1993)), QGARCH (Sentana (1995)) etc. La troisième famille détecte l'existence d'une composante de mémoire longue dans le processus de la volatilité conditionnelle: modèle FIGARCH (Baillie et al. (1996)). Les différents modèles visent à améliorer la qualité prédictive des méthodes d'évaluation de la variance conditionnelle. Cependant, il n'y a pas de consensus sur le meilleur modele d'estimation de la volatilité des marchés financiers.

## III. METHODOLOGIE

Les modèles GARCH ont été développés pour la première fois par Engle (1982) afin de permettre à la variance conditionnelle de dépendre de l'ensemble d'information disponible en fonction du temps. L'intérêt de ces modèles vient principalement de leur capacité à reproductive les faits stylisés observés dans le comportement des distributions empiriques des rentabilités des actifs financiers. Dans la litterature, plusieurs types des modèles GARCH ont été proposés afin de donner une meilleure évaluation et prévision de la volatilité.

Modèle GARCH (1,1)

Dans la théorie financière, le processus stochastique que suivent les rentabilités d'un actif financier est spécifique de la manière suivante:

$$

rt = \mu + t

$$

Avec $\varepsilon_{t} = z_{t}\sqrt{h_{t}}$ est un bruit blanc, le processuszt de moyenne zéro, variance 1 et non corréle et ht est lavariance du processus t.

Le modele GARCH (1,1), introduit par Bollerslev (1986), définit la variance conditionnelle (ht) comme processus symétrique par l'équation suivante:

$$

h _ {t} = \alpha_ {0} + \alpha_ {1} \varepsilon_ {t - 1} ^ {2} + \beta h _ {t - 1}

$$

Avec $\varepsilon_{t-1}$ le résidu passé et ht-1 la volatilité passée captant les effets de persistance sur la volatilité. 0 est un paramètre réel; 1 et 1 Reflète l'effet du retard de la rentabilité et de la variance conditionnelle d'un jour sur la variance conditionnelle instantanée, celle que $\alpha + \beta < 1$.

À la suite du modele GARCH de Bollerslev, une litterature considérable s'est développée afin de donner une meilleure estimation de la dynamique de la volatilité des marchés financiers. En effet, la volatilité des marchés financiers présente souvent le phénomène « d'asymétrie de la volatilité » ou la volatilité augmente plus après un chic négatif qu'après un chic positif. Dans la famille des modèles GARCH qui prennant en considération le phénomène « d'asymétrie de la volatilité » nous utilisons dans notre étude empirique les modèles EGARCH de Nelson (1991), TARCH de Zakoian (1994) et APARCH de Ding et al. (1993).

Modèle EGARCH (1,1,1)

Le modeleEGARCH(1,1,1)est caractérisé par une Specification asymétrique des perturbations. L'équation de la variance conditionnelle d'un processus EGARCH(1,1,1)s'écrit

$$

\ln \left(\mathrm {h} _ {\mathrm {t}}\right) = \alpha_ {0} + \alpha_ {1} \left[ \left| \mathrm {z} _ {\mathrm {t} - 1} \right| - \mathrm {E} \left(\left| \mathrm {z} _ {\mathrm {t} - 1} \right|\right) \right] + \gamma \mathrm {z} _ {\mathrm {t} - 1} + \beta \ln \left(\mathrm {h} _ {\mathrm {t} - 1}\right)

$$

Avec $z_{t - 1} = \frac{\varepsilon_{t - 1}}{\sqrt{h_{t - 1}}}$ et le coefficient 1 mesure l'effet d'amplitude du terme d'erreur passé. Le coefficient capte l'effet du signe d'erreur. La présence de l'effet de levier est testée par l'hypothèse $\gamma < 0$. reflète l'effet du retard de la variance conditionnelle d'un jour.

Modèle APARCH (1,1,1)

Ding, Engle et Granger (1993) ont introduit le modele APARCH (Asymmetric Power ARCH Model) pour modéliser l'asymétrie de la volatilité. Dans le cas d'un processus APARCH (1,1,1) on a:

$$

\sigma_ {t} ^ {\delta} = \alpha_ {0} + \alpha_ {1} (| \varepsilon_ {t - 1} | - \gamma_ {1} \varepsilon_ {t - 1}) ^ {\delta} + \beta_ {1} \sigma_ {t - 1} ^ {\delta}

$$

Oùα0,α1,γ1,β1 et δ sont des paramétres à estimer, t est l'écart-type conditionnel de t, capte la présence de l'effet de levier et joue le role de la transformation Box-Cox deσt.

Modèle FIGARCH (1,d,1)

Les modèles de volatilité GARCH Presents cédessus sont des processus à mémoire courte qui ne prend pas en considération la dépendance à long terme, connu sous le nom de la propriété de la mémoire longue, dans le comportement de la variance conditionnelle.

Le modele FIGARCH(1,d,1) a eté développé pour détecter la présence de mémoire courte et de mémoire longue dans le comportement de la volatilité des marchés boursiers. Le comportement à court terme est pris en compte par le modele GARCH alors que le comportement à long terme estcapturé par le paramètre d'intégration fractionnaire (d). Le modele FIGARCH (1,d,1) définit la variance conditionnelle comme suit:

$$

h_{t} = \alpha_{0} [ 1 - \beta (L) ]^{-1} + \{ 1 - [ 1 - \beta (L) ]^{-1} \Phi (L) (1 - L)^{d} \} \varepsilon_{t}^{2}

$$

Avec $L$ dénote l'opérateur de retard. 0, $\varPhi$ et $d$ sont les paramètres à estimer. La dynamique long terme des chocs de volatilité est prise en compte à travers le paramètre d'intégration fractionnaire (d).

Dans le processus FIGARCH (1,d,1), Baillie, Bollerslev et Mikkelsen (1996) note que la présence des chocs durables sur la variance conditionnelle qui diminuent très lentement à un taux hyperbolique sont observés lorsque $0 \leq d < 1$.

Modèle FIEGARCH (1,d,1)

Bollerslev et Mikkeisen (1996) ont introduit FIEGARCH $(p, d, q)$ afin de rendre compte à la fois le processus à mémoire longue et de l'asymétrie des chocs des rentabilités sur la dynamique de la volatilité conditionnelle. Le modele FIEGARCH spécifie la variance conditionnelle de la manière suivante:

$$

\ln (\mathrm{h}_{\mathrm{t}}) = \omega + \Phi(\mathrm{L})^{-1}(1 - \mathrm{L})^{\mathrm{d}}[1 - \varphi(\mathrm{L})] \bigl[ \gamma \mathrm{z}_{\mathrm{t} - 1} + \alpha [|\mathrm{z}_{\mathrm{t} - 1}| - \operatorname{E}(\mathrm{z}_{\mathrm{t} - 1})] \bigr]

$$

Où $L$ dénote l'opérateur de retard., $\varPhi$, d, et sont des paramètres à estimer. présente l'effet d'amplitude du terme d'erreur passé, capte la présence de l'effet de levier et d'le paramètre d'intégration fractionnaire.

## IV. DONNÉES & RÉSULTATS ÉMPIRIQUÉS

Pour réaliser notre étude empirique, nous disposons un historique des cours de clôture de 3703 observations des deux principaux indices boursiers marocains: l'indice MADEX flottant (MADEX) et l'indice MASI flottant (MASI). L'ensemble des données sont exprimées en valeurs jouralières. La période de l'étude s'étend du 05 janvier 2005 au 29 novembre 2019. Ces cours étaient fournis par la base de données de Bloomberg.

L'analyse statistique des rentabilités des indices boursiers MASI flottant et MADEX flottant, tableau (1), montre que le coefficient du kurtosis est très élevé (kurtosis>3) ce qui signifie que les distributions empiriquesprésentent des queues plus épaisses que celles de la loi normale, elles sont dites leptokurtique ce qui implique que dans la distribution empirique il y a une forte probabilité d'avoir des événements extrêmes que la distribution gaussoienne. Les valeurs empiriques du skewness, mesurant le degré d'asymétrie de la distribution empirique, sont différentes de zéro, ce qui illustrte la présence de l'asymétrie dans la distribution des rentabilités des indices boursiers MASI flottant et

MADEX flottant. L'asymétrie est négative indiquant que la distribution des rentabilités des indices possède plus de rentabilités inférieures à leur moyen. Contrairement à ce que suppose la théorie financière, ces résultats suggèrent que les distributions empiriques des rentabilités du marché boursier marocain ne suivent pas une loi normale. Ceci est confirmé par le test de Jarque-Bera (test de normalité) qui montre que les séries des rentabilités ne suivent pas une loi normale, ce qui est une spécifique générale des séries financières.

Tableau (1): Statistiques Des Rentabilités Journalières Des Indices <table><tr><td></td><td>Indice Masi</td><td>Indice Madex</td></tr><tr><td>Moyenne</td><td>0,000288</td><td>0,000300</td></tr><tr><td>Volatilité</td><td>0,007799</td><td>0,008150</td></tr><tr><td>Minimum</td><td>-0,088183</td><td>-0,090384</td></tr><tr><td>Maximum</td><td>0,054486</td><td>0,055970</td></tr><tr><td>Kurtosis</td><td>13,7611</td><td>13,2799</td></tr><tr><td>Skewness</td><td>-0,6480</td><td>-0,5926</td></tr><tr><td>Jarque-Bera</td><td>20671,81</td><td>18841,87</td></tr></table>

<table><tr><td></td><td>Indice Masi</td><td>Indice Madex</td></tr><tr><td>Moyenne</td><td>0,000288</td><td>0,000300</td></tr><tr><td>Volatilité</td><td>0,007799</td><td>0,008150</td></tr><tr><td>Minimum</td><td>-0,088183</td><td>-0,090384</td></tr><tr><td>Maximum</td><td>0,054486</td><td>0,055970</td></tr><tr><td>Kurtosis</td><td>13,7611</td><td>13,2799</td></tr><tr><td>Skewness</td><td>-0,6480</td><td>-0,5926</td></tr><tr><td>Jarque-Bera</td><td>20671,81</td><td>18841,87</td></tr></table>

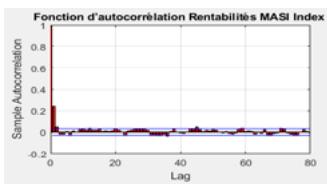

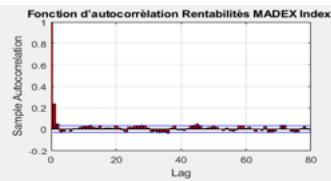

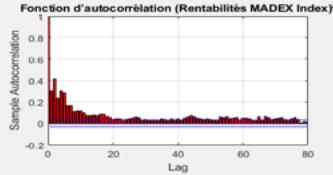

L'étude de la fonction d'autocorrélation des rentabilités des indices boursiers MASI flottant et MADEX flottant, figure (1), montre des autocorrelations trop faibles, ce qui peut dire que les séries de rentabilités sont stationnaires en moyenne. En revanche, l'étude d'autocorrélation des rentabilités au carré montre des valeurs très élevées d'autocorrélation qui décroissant très lentement ce qui signifie que les rentabilités au carré sont fortement aurtocorréées. Ces résultats montrent la présence d'une variance conditionnelle qui varie en fonction du temps dans les séries des rentabilités des indices boursiers étudiés.

Figure (1): Fonction D'autocorrélation Des Séries Des Rentabilités

Pour tester l'hypothèse d'héteroscédasticité c'est-à-dire le fait que la volatilité ne soit pas constante au cours du temps, nous effectuons le test Lagrange Multiplicitateur (LM) d'effet ARCH proposé par Engle (1982) afin de valider l'utilisation des modèles GARCH dans notre étude empirique. Les résultats du test LM, tableau (2), montrent que la probabilité associée à la statistique de LM test (P-Value) est nulle au seuil de 5% pour les différentes valeurs: on rejette donc l'hypothèse nulle d'homoscédasticité en faveur de l'alternative d'héteroscédasticité ce qui signifie qu'il existe un effet ARCH dans la réalité l'évolution des rentabilités des indices boursiers MASI flottant et MADEX flottant. Ces résultats justifient la nécessité d'utiliser des modèles d'héteroscédasticité conditionnelle.

Tableau (2): Résultats Du Test Effet ARCH

<table><tr><td colspan="3">LM Test</td></tr><tr><td></td><td>Stat</td><td>P-Value</td></tr><tr><td>Indice Masi</td><td>1066,99</td><td>0,0000</td></tr><tr><td>Indice Madex</td><td>1028,59</td><td>0,0000</td></tr></table>

Pour tester l'hypothèse d'absence d'effet d'asymétrie dans la variance conditionnelle, nous effectuons le test de Engle & Ng (1993). Le phénomène d'effet d'asymétrie s'explain par l'existence d'une correlationnégative entre la volatilité et les variations du cours de l'actif sous-jacent. Les principaux résultats du test sont représentés dans le tableau (3). Les résultats obtenus montrent des effets asymétriques de la volatilité

Dans le comportement des marchés boursiers marocain. Ce résultat indique que la volatilité des indices MADEX flottant et MASI flottant a réagii aux chocs négatifs et aux chocs positifs ce qui signifie que les chocs positifs et les chocs négatifs ont le même impact sur ces marchés, résultats en contradictoire avec la majorité des travaux de recherche réalisés dans ce domaine qui indique que la volatilité augmente lorsque les cours boursiers des marchés actions baissent. En effet, les travaux de recherche réalisier sur la plupart des marchés boursiers internationaux ont montré que lorsque les mauvaises nouvelles frappent les marchés financiers, les cours boursiers des marchés actions s'effondrent et par conséquent le risque des actions augmente en raison de mécanisme d'effet asymétrique, ce qui se traduit par une VOLATILité élevée sauf que ce constat est n'est pas observé sur le marché boursier

marocain où la volatilité augmente de même ampleur après un choc négatif et après un choc positif. En effet, les résultats du negative size bias test et du positive size bias test sont significatifs en termes du test de Student ce qui signifie que l'hypothèse d'asymétrie négative et positive est acceptée pour les des indices boursiers MADEX et MASI.

Tableau (3): Résultats Du Test Effet Asymétrique

<table><tr><td colspan="3">Test D'effet Asymétrie</td></tr><tr><td></td><td>Indice Masi</td><td>Indice Madex</td></tr><tr><td>Sign Bias Test (b1) (t-stat)</td><td>2,0013</td><td>2,0668</td></tr><tr><td>Negative Size Bias Test (b2) (t-stat)</td><td>-5,5211</td><td>-5,5672</td></tr><tr><td>Positive Size Bias Test (b3) (t-stat)</td><td>4,6162</td><td>4,7216</td></tr><tr><td>Joint Test (F-stat)</td><td>158,99</td><td>157,11</td></tr></table>

L'ensemble des résultats obtenu montre que des phénomènes tels que le caractère leptokurtique, l'excess de kurtosis, l'autocorrélation des rentabilités au carré, l'asymétrie de la volatilité et la présence d'héteroscédasticité dans la distribution empirique des rentabilités sont omniprésents dans la réalité du marché boursier marocain par conséquent, ces résultats justifient la nécessité d'utiliser des modèles de volatilité conditionnelle de type GARCH capables de prendre en compte les faits stylisés presentés ci-dessus.

Les tableaux (4) et (5) représentent les résultats d'estimation des paramètres des modèles GARCH(1,1), EGARCH(1,1,1), APARCH(1,1,1), FIGARCH (1,d,1) et FIEGARCH (1,d,1). L'ensemble des calculs ont été effectuels par le logiciel Matlab.

Tableau (4): Résultats D'estimation Des Paramètres Des Modèles Des Volatilités GARCH

<table><tr><td rowspan="2"></td><td colspan="3">GARCH (1,1)</td><td colspan="4">EGARCH (1,1,1)</td><td colspan="5">APARCH (1,1,1)</td></tr><tr><td>α0</td><td>α1</td><td>β1</td><td>α0</td><td>α1</td><td>γ</td><td>β1</td><td>α0</td><td>α1</td><td>γ</td><td>β1</td><td>δ</td></tr><tr><td rowspan="2">Masi</td><td>0.000</td><td>0.207</td><td>0.722</td><td>-0.985</td><td>0.3543</td><td>-0.003</td><td>0.9280</td><td>0.000</td><td>0.207</td><td>-0.019</td><td>0.740</td><td>1.772</td></tr><tr><td>(2.78)</td><td>(4.23)</td><td>(10.17)</td><td>(-16.2)</td><td>(23.75)</td><td>(-0.46)</td><td>(163.5)</td><td>(0.17)</td><td>(5.70)</td><td>(0.162)</td><td>(25.70)</td><td>(-1.59)</td></tr><tr><td rowspan="2">Madex</td><td>0.000</td><td>0.205</td><td>0.729</td><td>-0.872</td><td>0.3329</td><td>-0.002</td><td>0.9370</td><td>0.000</td><td>0.203</td><td>-0.016</td><td>0.746</td><td>1.793</td></tr><tr><td>(2.35)</td><td>(3.66)</td><td>(8.993)</td><td>(-16.9)</td><td>(24.04)</td><td>(-0.35)</td><td>(193.3)</td><td>(1.197)</td><td>(9.816)</td><td>(0.32)</td><td>(24.82)</td><td>(10.30)</td></tr></table>

Les résultats obtenus montrent une capacité des modèles de volatilité à capturer non seulement les moments d'ordre un et deux, mais aussi le skewness et le kurtosis. D'après les résultats du tableau (4), les trios premiers coefficients de la variance conditionnelle: et sont statistiquement significatifs au regard du test de Student. La stabilité des estimations de la volatilité est bien obtenue. En effet, à l'exception des coefficients du modèle EGARCH qui sont surestimés, la persistance de la volatilité, exprimée par la somme de $1 + 1$ pour les modèles GARCH et APARCH, est toujours assez proche de 1 ce qui signifie que le caractère leptokurtique des distributions empiriques des rentabilités et la volatilité clustering sont des phénomènes omniprésents dans la réalité du marché boursier marocain. Le phénomène d'asymétrie de la volatilité qui tient compte l'effet des chocs négatifs des rentabilités sur la volatilité du marché boursier marocain est traduit par le coefficient dans les modèles EGARCH et APARCH. Les résultats obtenus montrent une grande capacité du modele GARCH à capturer le phénomène de volatility clustering et le caractère leptokurtique. En revanche, l'utilisation des modèles GARCH asymétriques semble n'est pas

justifiée. Dans les modèles EGARCH et APARCH le coefficient y n'est pas statistiquement significatif au regard du test de Student ce qui signifie que le phénomène d'asymétrie négative de la volatilité n'est pas capturé par les modèles EGARCH et APARCH.

Tableau (4): Résultats D'estimation Des Paramètres Des Modèles FIGARCH Et FIEGARCH

<table><tr><td rowspan="2"></td><td colspan="4">FIGARCH (1,d,1)</td><td colspan="6">FIEGARCH (1,d,1)</td></tr><tr><td></td><td></td><td></td><td></td><td></td><td></td><td>\phi</td><td>d</td><td></td><td></td></tr><tr><td>Masi</td><td>0.0000(6.2592)</td><td>0.0739(0.7077)</td><td>0.3071(9.109)</td><td>0.0737(0.563)</td><td>0.0000(0.000)</td><td>-0.997(-1447)</td><td>0.999(1025)</td><td>0.3651(5.181)</td><td>0.509(22.68)</td><td>-0.01102(-1.007)</td></tr><tr><td>Madex</td><td>0.0000(6.2713)</td><td>0.0727(3.004)</td><td>0.3129(7.2691)</td><td>0.0759(4.1706)</td><td>0.0000(0.000)</td><td>-0.997(-1342)</td><td>0.9993(1031)</td><td>0.3648(5.161)</td><td>0.5097(22.52)</td><td>-0.0121(-1.1038)</td></tr></table>

Le tableau (5) présente les résultats d'estimation des modèles FIGARCH et FIEGARCH qui visse à détecter le comportement de mémoire longue dans la variance conditionnelle des indices boursiers MASI et MADEX. Le paramètre d'intégration fractionnaire, $d$, implique la présence de la propriété de mémoire longue dans la dynamique de volatilité conditionnelle du marché boursier marocain. Les résultats obtenus montrent que le coefficient de mémoire longue, $d$, se trouve dans une fourchette comprise entre $0 < d < 1$ ce qui est un indicateur de la présence des chocs durables sur la variance conditionnelle du marché boursier marocain. Le paramètre d'intégration fractionnaire est statistiquement significatif au regard du test de Student pour les modèles FIGARCH et FIEGARCH. Ces résultats montrent clairément la présence d'une mémoire longue dans le processus générateur de la volatilité des indices boursiers MASI et MADEX du marché boursier marocain. Une autre caractéristique intéressante du modele FIEGARCH est sa capacité de capturer à la fois le comportement de mémoire longue et le phénomène d'asymétrie de la volatilité. Le coefficient d'asymétrie de volatilité dans FIEGARCH est négatif, mais n'est pas atistiquement significatif en termes du test de Student. Les résultats sont cohérents avec ceux obtenus par les modèles EGARCH et APARCH dans la première partie de notre étude.

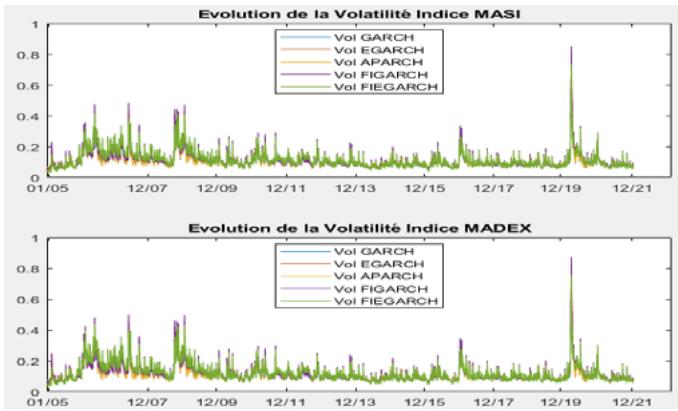

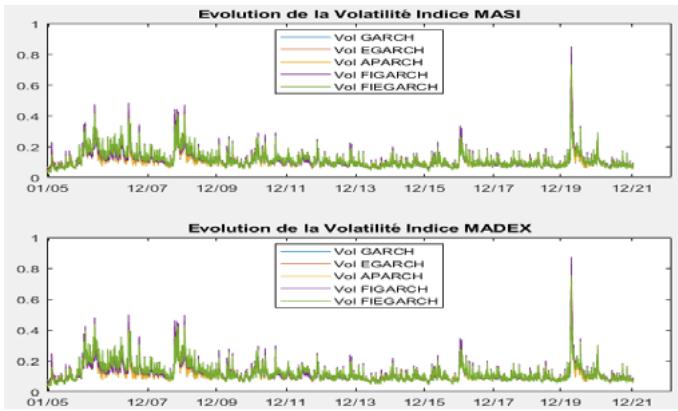

L'évolution du niveau des volatilités estimées par les modèles GARCH, EGARCH, APARCH, FIGARCH et FIEGARCH est représentée dans la figure (2). Les résultats obtenus montrent que les effets de la crise financière de 2007-2008 et 2010-2011 sont bienopsis dans la dynamique des différents modèles de volatilité. Les modèles GARCH estimés montrent une grande capacité à capturer les faits stylisés observés dans le comportement des marchés boursiers marocain. En revanche, les modèles FIGARCH et FIEGARCH montrent une capacité à nouveaux capturer les faits stylisés.

Figure (2): Évolution Des Volatilités GARCH

Pour évaluer la qualité prédictive des modès utilisés en matière de prévision de la volatilité conditionnelle, plusieurs critères sont utilisés tels que la valeur du log-vraisemblance à l' optimum (LL) et les critères d'information d'Akaiki (1969) (A/C) et de Schwarz (1978) (S/C). Le tableau (6) présente l'ensemble des résultats obtenus. Il s'agit de retenir le modele qui maximise la valeur LL et qui minimise les critères A/C et S/C.

La comparaison des différents modèles de volatilité estimés montre que les valeurs du log-vraisemblance à l' optimum (LL) et les critères d'information d'Akaiki (A/C) et de Schwarz (S/C) sont proches les uns des autres dans les différents modèles. Cependant, la valeur du log-vraisemblance du modele

FIGARCH est supérieure à celles des autres modèles et les valeurs des critères d'information d'Akaiki et de Schwarz du modele FIGARCH sont minimes, suivies ensuite par le modele GARCH. Par conséquent, la comparaison des modèles représentés ci-dessus, nous conduit àCHOISIR les modèles FIGARCH (1,d,1) et FIEGARCH (1,d,1) pour la modélisation de la dynamique de la volatilité des rentabilités des indices

MADEX et MASI ce qui est indicatif de l'existence d'effet de mémoire longue dans le comportement de la volatilité du marché boursier marocain. Le modèle GARCH fournit des résultats satisfaisants tandis que les modèles EGARCH et APARCH fournissant des prévisions de volatilité plus faibles.

Tableau (6): Critères De Choix Des Modèles De Volatilité

<table><tr><td rowspan="2"></td><td colspan="3">Masi</td><td colspan="3">Madex</td></tr><tr><td>LL</td><td>AIC</td><td>SIC</td><td>LL</td><td>AIC</td><td>SIC</td></tr><tr><td>Garch (1,1)</td><td>15290,23</td><td>-3,6193</td><td>-3,6148</td><td>15109,48</td><td>-3,5765</td><td>-3,5719</td></tr><tr><td>Egarch (1,1,1)</td><td>15284,78</td><td>-3,6175</td><td>-3,6115</td><td>15102,35</td><td>-3,5743</td><td>-3,5683</td></tr><tr><td>Aarch (1,1,1)</td><td>15291,71</td><td>-3,6187</td><td>-3,6112</td><td>15110</td><td>-3,5758</td><td>-3,5683</td></tr><tr><td>Figarch (1,d,1)</td><td>15342,84*</td><td>-3,6313*</td><td>-3,6252*</td><td>15163,87*</td><td>-3,5889*</td><td>-3,5829*</td></tr><tr><td>Fiegarch (1,d,1)</td><td>15311,6*</td><td>-3,6229*</td><td>-3,6139*</td><td>15132,22*</td><td>-3,5804*</td><td>-3,5714*</td></tr></table>

## V. CONCLUSION

La volatilité est un paramètre clé dans la théorie de la finance moderne. Elle constitue l'indicateur « vital » sur lequel repose toute décision d'investissement financier, de gestion de portefeuilles des actifs financiers et de quantification des risques financiers. En ce sens, trouver une bonne mesure de volatilité reste l'un des domaines privilégiiés de la recherche dans la finance. Dans cette perspective, nous avons cherché de modéliser la dynamique de la volatilité du marché boursier marocain. Ainsi, nous avons proposé des modèles d'estimation de la volatilité capables de reproductive certains faits stylisés observés dans la réalité des séries de rentabilités du marché boursier marocain. Plus précisément, nous avons effectué une étude empirique comparative en utilisant les modèles GARCH, EGARCH, APARCH, FIGARCH et FIEGARCH pour modéliser la volatilité des indices MASI flottant et MADEX flottant et en vue d'examiner leurs qualités prédICTives.

Les résultats de l'étude empirique montrent que la volatilité du marché boursier marocain se comporte de manière différente de volatilité des marchés financiers internationaux et que les méthodes d'estimation de la volatilité utilisées dans le marché boursier marocain ne sont pas nécessairement celles appliquées dans autres marchés boursiers internationaux. Il est clair que le marché boursier marocain à ces propres caractéristiques au niveau du comportement de la volatilité qui doivent être prises en compte dans le processus de la décision financière. Un premier résultat important dégagé montre une présence évidente des effets asymétriques négatifs et positifs dans le comportement de la volatilité du marché boursier marocain indiquant que les chocs négatifs « bad news») et chocs positifs « good news») ont le même impact sur la volatilité des indices MASI et MADEX ce qui signifie que la volatilité du marché boursier marocain a réagi de même ampleur aux chocs négatifs qu'aux chocs positifs. Ce résultat est incompatible avec la majorité des travaux de recherche réalisés dans ce domaine qui montre que la volatilité des marchés actions augmente plus après un choc négatif qu'après un chic positif. Ce constat implique que les investisseurs en bourse de Casablanca réagissant de la même manière aux mauvaises nouvelles et aux bonnes nouvelles en provoquant une augmentation de la volatilité. Cela peut être expliqué par le problème de liquidité, de la faible profondeur du marché casablancais par rapport aux marchés boursiers des pays développpés ainsi qu'au degré plus élevé d'insider trading qui rend le marché boursier marocain plus VOLATIL. Il y a également de signes de l'inefficience au sens faible en termes d'information du marché boursier marocain, à cause d'une information de mauvaise qualité, de coûts de transaction élevés et d'une faible concurrence.

Un deuxième résultat important trouve montre la presence de la dynamique long terme dans le comportement de la volatilité du marché boursier marocain. En effet, les résultats trouvés montrent que les modèles FIGARCH et FIEGARCH surperforment nettement les modèles GARCH symétriques et GARCH asymétriques.

Generating HTML Viewer...

References

7 Cites in Article

T Bollerslev (1986). Generalized autoregressive conditional heteroskedasticity.

Christian Brownlees,Robert Engle,Bryan Kelly (2009). A Practical Guide to Volatility Forecasting through Calm and Storm.

Robert Engle,Emil Siriwardane (2015). Structural GARCH: The Volatility-Leverage Connection.

I Mouallim,J Viviani (2013). Market Risk Measurement Models: Estimation of Volatility and Correlation.

Mikhail Munenzon (2010). Risk Measurement from Theory to Practice: Is Your Risk Metric Coherent and Empirically Justified?.

Christian Pedersen,Stephen Satchell (1998). An Extended Family of Financial-Risk Measures.

Ruey Tsay (2005). Analysis of Financial Time Series.

No ethics committee approval was required for this article type.

Data Availability

Not applicable for this article.

How to Cite This Article

Mouallim Isam. 2026. \u201cLa Volatilité Du Marché Boursier Marocain: Un Comportement Hors Norme\u201d. Global Journal of Management and Business Research - C: Finance GJMBR-C Volume 23 (GJMBR Volume 23 Issue C1).

Explore published articles in an immersive Augmented Reality environment. Our platform converts research papers into interactive 3D books, allowing readers to view and interact with content using AR and VR compatible devices.

Your published article is automatically converted into a realistic 3D book. Flip through pages and read research papers in a more engaging and interactive format.

Our website is actively being updated, and changes may occur frequently. Please clear your browser cache if needed. For feedback or error reporting, please email [email protected]

Thank you for connecting with us. We will respond to you shortly.