## Central Bank Autonomy and Price Stability in Sub-Saharan Africa: Implications for the Bank of Central African States (BEAC)

Résumé- L'objectif de ce papier est de valider le lien entre l'autonomie de la Banque Centrale et l'inflation. Une modélisation économétrique de la relation entre l'inflation, l'autonomie de la Banque Centrale et des variables de performance économique permettra a permis de répondre à la problématique selon laquelle la réduction du biais inflationniste passe par l'autonomie de la Banque Centrale. En effet, en adoptant une mesure légale et réelle de l'autonomie Cukierman et al. (1992) pour dix (10) Banques Centrales en Afrique Subsaharienne sur la période 1980-2017, la régression en panel statique confirme partiellement la relation attendue. Résultat qui prouve que la condition de l'autonomie de la Banque Centrale ne peut être que nécessaire (et non suffisante) à la stabilité des prix.

### Introduction

indépendante et sans recevoir des instructions du gouvernement (Eyzaguirre et Vergara (1993), Avom et Bobbo (2013)). Suivant Bade et Parkin (1982) et Grilli et al. (1991), l'autonomie de la Banque Centrale peut prendre deux (02) formes: l'autonomie politique ou d'objectifs, et l'autonomie économique ou d'instruments. Dans le premier cas, la Banque Centrale a autorité pour déterminer les objectifs de la politique monétaire, par exemple la cible d'inflation. Dans le deuxième cas, la Banque Centrale peut définir la politique pour arriver aux objectifs.

En Afrique Subsaharienne (ASS), le contexte de la politique monétaire évolue peu à peu. Beaucoup plus que dans les pays en développement, la question de l'autonomie au sein des Banques Centrales africaines a suscité très peu d'intérêt en raison du rôle confié à ces institutions, qui dans les années 1980, étaient principalement chargées de financer les déficits chroniques des Etats à travers l'utilisation des instruments directs de politique monétaire (Masson et Pattillo (2005), Bobbo (2018)). Dans les années 2000 cependant, grâce à la mise en œuvre des Programmes d'Ájustement Structurel (PAS) préconisés par le Fonds Monétaire International (FMI), plusieurs de ces Banques Centrales ont modifié leurs statuts dans le but: d'accorder la priorité à l'objectif de stabilité des prix, - d'adopter les instruments indirects de politique monétaire - de limiter les crédits octroyés aux gouvernements et d'accorder à ces institutions une plus grande autonomie par rapport aux pressions politiques (Khan, 2011).

de répondre à la question suivante: quel est l'effet de l'autonomie des Banques Centrales sur la stabilité des prix en ASs? Pour ce faire, notre objectif est dans un premier temps d'évaluer les efforts entrepris par les Banques Centrales d'ASS (la BEAC particulièrement) en matière d'autonomie, puis dans un second temps de vérifier empiriquement si l'autonomie des Banques Centrales est une condition suffisante pour garantir la stabilité des prix en ASS. Un tel objectif situe notre étude à la charnière des thématiques sur les déterminants de l'inflation. Compte tenu de cela, nous formulons l'hypothèse centrale selon laquelle: l'autonomie de la Banque Centrale est un dispositif qui favorise la stabilité des prix en ASS. Plusieurs travaux ont confirmé l'hypothèse du lien qui existerait entre inflation et autonomie de la Banque Centrale. Parmi les plus populaires, on peut citer ceux de: Grilli et al. (1991), Cukierman et al. (1992), Alesina et Summers (1993)... Tous ces travaux concluent en substance que les Banques Centrales autonomes produisent moins d'inflation que celles qui sont sous les ordres du pouvoir politique.

L'originalité de cette étude vient du fait qu'elle ambitionne de stimuler les débats en apportant des résultats plus actuels sur la relation entre l'autonomie des Banques Centrales et l'inflation en Afrique Subsaharienne. Elle a également pour objectif d'être un outil de référence profonde et plus large dans l'analyse empirique dans ce domaine, en complétant l'analyse existante et en comblant les lacunes empiriques et méthodologiques des études antérieures. Ce travail entend aussi approfondir la littérature empirique sur les déterminants de l'inflation en se concentrant prioritairement sur le cadre institutionnel (autonomie de la Banque Centrale comme un déterminant de l'inflation).

#### CONSIDÉrATIoNS ThÉORIQUES

a) Problème de L'incohérence Temporelle Induit par les Autorités Publiques

- L'idée centrale dans la théorie de la Banque Centrale autonome est qu'une Banque Centrale coupée

En effet, la négociation collective aboutie, le gouvernement a tout intérêt, en régime discrétionnaire, d'user de l'arme monétaire et ce, malgré la règle fixée auparavant. Dès lors, la question est de savoir pourquoi ce gouvernement adopte un comportement discrétionnaire? A ce sujet, Alesina (1989) puis Alesina et Roubini (1994), complète les travaux de Barro et Gordon (1983) par l'apport de Nordhaus (1975) sur le cycle politico-économique. Selon ces travaux, l'opportunisme des gouvernants les conduit, peu avant une élection, à user de manière discrétionnaire de l'arme monétaire afin d'augmenter leurs chances de réélection, sans tenir toutefois compte des effets néfastes d'une telle politique sur la stabilité des prix.

b) Solution au Problème de L'incohérence Temporelle

- La solution au problème posé par le comportement discrétionnaire des autorités politiques proposé dans la littérature consiste à « lier » les mains du gouvernement en matière de politique monétaire.

Plusieurs mesures ont été proposées pour atteindre cet objectif. Kydland et Prescott (1977) ont prôné l'établissement d'une règle de conduite monétaire. Barro et Gordon (1983) rétorquent qu'une règle seule, comme une cible de croissance de la masse monétaire par exemple ne suffit pas. Il faut y adjoindre l'idée de « réputation ». Pour eux, plus un gouvernement respecte la règle monétaire précédemment fixée, plus sa réputation augmente auprès des acteurs privés, plus sa crédibilité en matière de politique monétaire se renforce.

Pour Rogoff (1985), la réputation et la crédibilité finissent tôt ou tard par céder le pas face aux velléités des gouvernants à appliquer une politique discrétionnaire. Sa solution réside dans la nomination d'un gouverneur « conservateur » à la tête de la Banque Centrale, ce qui signifie que l'autorité monétaire suit une fonction objective qui donne plus d'importance à la lutte contre l'inflation qu'au soutien à la croissance ou à la lutte contre le chômage.

Walsh (1995) critique cette dernière idée sur un point de logique. Il avance qu'un gouvernement peut certes déléguer le respect de la règle monétaire à un banquier central conservateur mais, sans moyens pratiques pour y parvenir cette délégation de compétence reste vaine. S'inspirant de la théorie du principal-agent (le gouvernement et la société sont le principal et le banquier est l'agent), Walsh montre qu'un « un contrat » peut-être passe entre les deux agents, avec un objectif en termes d'inflation. En cas de nonrespect du contrat, le principal peut punir l'agent (le meilleur moyen selon Walsh, est d'indexer le salaire du banquier central en fonction des résultats obtenus en matière d'inflation pour l'inciter à respecter ses engagements et ainsi atteindre l'équilibre socialement optimal et le risque de limogeage).

### c) Critique Sur la Théorie de la Banque Centrale Autonome

La théorie économique de la Banque Centrale autonome n'est pas exempte de critiques. Le premier paradoxe qui traverse la théorie économique de la Banque Centrale autonome renvoie au texte fondateur de Kydland et Prescott en 1977. Le modèle proposé par ces deux économistes se basait essentiellement sur un modèle d'économie nationale fermée. La place des phénomènes économiques internationaux et autres chocs externes était réduite à sa portion congrue, alors que le système économique international connaissait alors de fortes turbulences (fin du système monétaire de Bretton Woods et chocs pétroliers) (Steiner, 2003).

Comme deuxième paradoxe, alors que les premiers modèles intégraient d'autres déterminants de l'inflation au plan conceptuel du moins, les travaux les plus actuels semblent désormais limiter la source première de l'inflation à la politique monétaire. Ce point est d'autant plus paradoxal que les travaux de Barro et Gordon qui ont ouvert la voie à l'application du modèle de Kydland et Prescott à la politique monétaire se basaient à l''époque sur une courbe de Phillips. Cela signifiait que l'impact de l'emploi, et par extension le résultat de la négociation collective influait également sur le niveau des prix.

Enfin, certains résultats empiriques des études sur le lien entre l'autonomie des Banques Centrales et le niveau d'inflation sont remis en cause par une recherche reprenant les mêmes données et méthodes qu'Alesina et Summers (1993) mais, ne trouvant pas de corrélation (Klomp et De Haan 2010). Les critiques les plus sévères viennent d'ailleurs des premiers théoriciens de l'autonomie comme Barro (1995) qui, en reprenant les données de Cukierman et al. (1992), n'arrive pas à trouver de corrélation statistique signifiante avec le niveau d'inflation en neutralisant les autres déterminants éventuels de l'inflation.

### d) Quelques évidences Empiriques

La littérature empirique est résumée par le tableau 1 ci-dessous.

Tableau 1: Quelques Etudes Empiriques Récentes sur la Relation Entre L'autonomie de la Banque Centrale et L'inflation

<table><tr><th>Auteurs et Années</th><th>Pays ou Groupe de Pays</th><th>Période d'étude</th><th>Indice d'autonomie de la Banque Centrale</th><th>Résultats de la Relation Entre Autonomie et Inflation</th></tr><tr><td>Jacome et Vasquez (2008)</td><td>24 pays d'Amérique Latine</td><td>1985-2012</td><td>Indice d'autonomie Légale (CWN) et taux de rotation du gouverneur (TOR)</td><td>Relation positive et significative pour l'ensemble des pays</td></tr><tr><td>Klomp et De Haan (2010)</td><td>100 pays de l'OCDE</td><td>1980 - 2005</td><td>Indice d'autonomie légale (CWN) et taux de rotation du gouverneur (TOR)</td><td>Relation négative et significative pour l'indice Légal; mais non significative pour l'indice TOR.</td></tr><tr><td>Kasseah et al. (2011)</td><td>20 pays d'Afrique</td><td>1988 - 2007</td><td>Taux de rotation du gouverneur (TOR)</td><td>Relation positive et significative pour l'ensemble des pays.</td></tr><tr><td>Bogoev et al. (2012)</td><td>28 pays socialistes en transition</td><td>1990 - 2010</td><td>Indice d'autonomie Légale (CWN)</td><td>Relation négative mais faible degré de significativité.</td></tr><tr><td>Aguir (2013)</td><td>54 pays en développement classés par niveau de revenu</td><td>1991 - 2011</td><td>Taux de rotation du gouverneur (TOR)</td><td>Relation négative et significative pour les pays qui connaissent un taux d'inflation élevé.</td></tr><tr><td>Dincer et Eichengreen (2014)</td><td>100 Banques Centrales dans le monde</td><td>1998 - 2010</td><td>Indice d'autonomie Légale (CWN)</td><td>Relation négative et significative pour la plupart des Banques Centrales.</td></tr><tr><td>Romelli (2015)</td><td>10 pays industrialisés (les plus avancés)</td><td>1972 - 2014</td><td>Deux indicateurs d'autonomie Légale (GMT et CWN)</td><td>Relation négative et significative sur la dynamique de l'inflation.</td></tr><tr><td>Garriga et Rodriguez (2017)</td><td>149 pays en dans le monde</td><td>1980 - 2012</td><td>Indice d'Autonomie Légale (CWN)</td><td>Relation négative et significative pour l'ensemble des pays.</td></tr><tr><td>Qureshi Irfan (2017)</td><td>21 pays en de développement (PED) et 21 pays industrialisés</td><td>1972 - 2006</td><td>Taux de rotation du gouverneur (TOR)</td><td>Relation négative et significative à 25% dans les PED et 15% dans les pays industrialisés.</td></tr><tr><td>Agoba et al. (2017)</td><td>48 pays d'Afrique Subsaharienne</td><td>1970-2012</td><td>Indice d'Autonomie Légale (CWN)</td><td>Relation négative et significative/Autonomie pas une condition suffisante</td></tr></table>

## II. Autonomie des Banques CEntrales En Afrique Subsaharienne: Une ANalYse DES Statuts

Le caractère qualitatif de la notion d'autonomie fait qu'il n'existe pas une référence unique par rapport à laquelle on pourrait apprécier le degré de liberté d'une Banque Centrale.

### a) Appréciation de l'autonomie des Banques Centrales dans la littérature

Grilli et al. (1991) vont proposer une méthode d'appréciation de l'autonomie des Banques Centrales qui repose sur la construction de trois (03) indices: l'indice d'autonomie politique, l'indice d'autonomie économique et l'indice global obtenu par l'addition des (02) deux indices précédent. A l'inverse, la méthode proposée par Cukierman et al. (1992) considère pour leur part, deux (02) principaux indicateurs: l'indice d'autonomie légale et l'indice d'autonomie réelle (le taux de renouvellement des gouverneurs). Le premier indice vise à mesurer l'autonomie de droit (autonomie légale), qui est le degré d'autonomie que le législateur a voulu conférer à la Banque Centrale. Il est basé sur 16 caractéristiques d'autonomie, construit à partir des chartes des Banques Centrales des pays considérés, chacune établie sur une échelle de 0 point (niveau le plus faible d'autonomie légale) et 1 point (niveau le plus élevé d'autonomie légale), qu'ils ont ensuite regroupés dans 4 catégories (voir Cukierman et al. 1992). Quant à l'indice d'autonomie réelle, il désigne est le taux de renouvellement des gouverneurs. Selon Cukierman et al. (1992), au-dessus d'un certain seuil (0.2 à 0.25 point) un taux de renouvellement élevé des gouverneurs de Banques Centrales tendrait à indiquer un niveau faible d'autonomie réelle de la Banque Centrale. (voir Cukierman et al. 1992).

####) Cas Particulier de la BEAC

En Afrique Centrale dans le cadre de la réforme, une nouvelle organisation de la BEAC et une révision de ses statuts ont été adoptées en Septembre 2007, Octobre 2010 et Juin 2017. L'objectif et les missions de la BEAC sont clairement définis dans l'article 1 de ses statuts. La poursuite d'un objectif quantifié de stabilité des prix à $3\%$ a été décidée par la Communauté Economique et Monétaire d'Afrique Centrale (CEMAC) dans le cadre du pacte de convergence régional par les autorités monétaires et politiques, ainsi que par les bailleurs de fonds et d'autres organismes internationaux. Les articles 2 à 7 présentent avec clarté la personnalité juridique de la BEAC ainsi que ses privilèges et immunités. La formulation des articles 8 à 26, relatif à l'activité de la Banque Centrale doit être précisée, notamment en ce qui concerne les obligations de la BEAC. Le rôle de la Banque Centrale agissant en qualité d'agent pour le compte des Etats est abordé aux articles 9, 10, 12, 19 et 21. Massoud (2013) considère que les conditions relatives aux objectifs, aux limites de financement de l'Etat ainsi que le rôle de la BEAC, agissant en tant qu'intermédiaire pour le compte de l'Etat sont compatibles avec les spécifications du code de bonnes pratiques. La composition, les responsabilités et les modalités de fonctionnement des organes de décision de la Banque Centrale (articles 28 à 37) sont clairement formulées, sauf en ce qui concerne l'intervention du comité ministériel. La composition, les responsabilités et les modalités de fonctionnement du Comité de Politique Monétaire (CPM) sont définies et précisées aux articles 38 à 45. A ce sujet, la littérature relative à l'autonomie des Banques Centrales préconise de confier la responsabilité de l'élaboration et de la mise en œuvre de la politique monétaire à un Comité de Politique Monétaire. Cette évolution se justifie par le fait que compte tenu du nombre et de la diversité des membres qui composent un Comité, il y a mise en commun d'informations, ainsi qu'une variabilité moindre dans les décisions adoptées (Blinder et Morgan, 2005). Il serait donc préférable de confier la décision de politique monétaire à un groupe plutôt qu'à un individu (Bobbo, 2018). Dans la pratique, pour 79 Banques Centrales sur un total de 88 étudiées par Fry et al. (2000), la prise de décision relève d'un comité.

En effet, les articles 38.1 et 38.2 des statuts de la BEAC disent que c'est au CPM, qui est l'organe de décision de la BEAC en matière de politique monétaire et de réserves de change, que revient de définir la stratégie et les objectifs de la politique monétaire et de la politique de gestion des réserves de change, ainsi que les modalités de leur mise en œuvre. De par sa composition, le CPM de la BEAC apparaît comme un organe technique susceptible de faire diluer les préférences nationales. Dans le processus de nomination de ses membres, le gouverneur qui préside le CPM (articles 39 et 49) est nommé par la Conférence des Chefs d'Etat de la CEMAC pour une durée de sept (07) ans non renouvelable (article 50). Il ne peut être révoqué de ses fonctions par la Conférence des Chefs d'Etat que s'il ne remplit plus les conditions nécessaires à l'exercice de ses fonctions ou s'il a commis une faute grave (article 53). En effet, le CPM est composé de 15 membres délibérants, dont le gouverneur qui assure la présidence, deux représentants de chaque Etat membre (dont le directeur national de la BEAC), et deux représentants de la France (article 39). En outre, dans la mesure où les statuts ne prévoient aucune responsabilité individuelle des membres qui la composent par défaut, le caractère supranational de la BEAC est de nature à garantir la collégialité au sein du CPM (Avom et Bobbo, 2013). Cependant, en conférant un pouvoir assez étendu à son gouverneur, les dispositions des statuts de la BEAC fragilisent la collégialité des décisions du CPM, pourtant indispensable pour conférer une grande autonomie à cet organe. En ce qui concerne le pouvoir de gestion monétaire, les statuts de 2010 et 2017 accordent au gouverneur le privilège et la primauté de la définition des taux d'intérêt applicables sur les avances de la BEAC aux établissements de crédit et aux Trésors nationaux (depuis le 18 Novembre 1998 avec l'uniformisation de tous les taux d'avances). Par ailleurs, l'article 43 indique que dans le processus de prise de décisions, « en cas de partage des voix, celle du Président est prépondérante ». Selon la classification de Blinder et al. (2001), ces éléments montrent que dans le cadre de la

BEAC, prévaut plutôt un CPM dont la décision finale appartiendrait officiellement au seul gouverneur. Dans de telles circonstances, les dispositions des statuts de la BEAC vont à l'encontre des résultats de Blinder et Morgan (2005) pour qui, un groupe prend en moyenne de meilleures décisions qu'un individu. Il serait donc souhaitable d'instaurer une véritable collégialité au sein du CPM afin d'accroître l'autonomie de la BEAC (Bobbo, 2018). Guillaumont (2006) fait observer que: «Le pouvoir monétaire ne peut être légitimement indépendant que s'il est exercé collégialement par des personnes qui ont été choisies en fonction de leur compétence ».

Les limites du financement budgétaire des Etats par la Banque Centrale sont prévues à l'article 18. D'après l'article 17 des statuts de la BEAC, le CPM peut accorder aux Trésors des Etats membres, pour une année budgétaire donnée et à son principal taux de refinancement des établissements de crédit, des découverts en compte courant pour une période ne pouvant pas dépasser une année. Par ailleurs, l'article 18 stipule que le montant total des concours accordés à un Etat membre de la CEMAC ne peut excéder un montant égal à $20\%$ des recettes budgétaires ordinaires fongibles d'origine nationale constatées au cours de l'année écoulée1.

Concernant le degré d'autonomie de la BEAC, l'article 5.2 des nouveaux statuts de 2017 précise que: « la BEAC dans la poursuite de ses objectifs, de ses missions et de sa fonction est indépendante. Les Etats et organes de la CEMAC s'engagent à respecter cela ». Or, comme l'ont fait remarquer Cukierman et al. (1992): « Même lorsque la loi est explicite, la pratique réelle peut s'en écarter ». Ces auteurs soulignent également que les divergences entre la pratique et la loi sont plus nombreuses dans les pays en développement que dans les pays industrialisés. En outre, le fait que la durée de la fonction des directeurs nationaux soit à la discrétion du gouverneur et de l'autorité monétaire du pays signifie que le taux de rotation des directeurs pourrait être faible. Or cela n'est nullement une garantie de l'autonomie réelle des directeurs puisque si ceux-ci sont soumis, ils auront tendance à rester en fonction plus longtemps (Bokino, 2014).

Malgré les remarques faites précédemment, force est de constater que les réformes institutionnelles entreprises au sein de la BEAC montrent clairement l'évolution générale vers le renforcement d'une plus grande autonomie de cette Institution, ainsi que de ses organes de décisions. De plus, bien que cette Banque soit une multinationale, ce qui la met de facto à l'abri de décisions unilatérales des gouvernements, elle avait été conçue comme demeurant d'une certaine façon $\scriptscriptstyle \mathfrak { C } \mathfrak { C }$ dans la main des gouvernements » puisque les membres du Conseil d'Administration de la BEAC chargés de mettre en œuvre la politique monétaire, en fonction des directives du Conseil des Ministres de chaque Union, étaient nommés par les gouvernements. Par ailleurs, la position extrêmement minoritaire des représentants de la France dans les Comités de Politique Monétaire leur confère un rôle d'observateurs et de conseillers. Même s'ils reçoivent des instructions de leur gouvernement, leur présence n'est pas incompatible avec le statut d'autonomie des Banques Centrales comme le serait à l'inverse une position dominante (en aucun cas la France possèderait un pouvoir de véto et il est arrivé que certaines décisions soient prises contrairement aux avis des représentants français (Guillaumont, 2017)). Les tableaux 2 et 3 ci-dessous présentent l'évolution des indices d'autonomie de la BEAC et de quelques des Banques Centrales en Afrique Subsaharienne entre 1980 et 2017.

Tableau 2 Indice d'autonomie Légale (de jure) Calculé Selon la Méthodologie de Cukierman et al. (1) entre 1980 et 2017 pour Notre Echantillon.

<table><tr><td>Pays/Zone</td><td>Cukierman(1980 – 1989)</td><td>Crowe etMeade –(1990 -2008)</td><td>Garriga(2009-2017)et Auteurs(2009–2017)</td><td>Années de réformes etamendements statutairesaffectants le degré d'autonomie dela Banque Centrale (Garriga (2016)et Auteurs (2017))</td></tr><tr><td>1. CEMAC(BEAC)</td><td>0.34</td><td>0.6</td><td>0.5657</td><td>2007, 2010, 2017.</td></tr><tr><td>2. UEMOA(BCEAO)</td><td>0.34</td><td>0.49</td><td>0.8015</td><td>2003, 2010.</td></tr><tr><td>3. Nigeria</td><td>0.37</td><td>0.53</td><td>0.6262</td><td>1991, 1999, 2007, 2008, 2011,2012,2014.</td></tr><tr><td>4. Afrique duSUD</td><td>0.25</td><td>0.48</td><td>0.3651</td><td>1989, 1991, 1993,1997, 2000, 2002,2003, 2007, 2010, 2012,2014.</td></tr><tr><td>5. Ghana</td><td>0.31</td><td>0.56</td><td>0.5606</td><td>1993,2002, 2004, 2007, 2008,2011,2012.</td></tr><tr><td>6. Angola</td><td>0.47</td><td>0.47</td><td>0.47</td><td>1991, 1992, 1997, 2004, 2010, 2011,2012.</td></tr><tr><td>7. Tanzanie</td><td>0.44</td><td>0.53</td><td>0.5872</td><td>1995, 2006, 2012, 2014.</td></tr><tr><td>8. Ethiopie</td><td>0.40</td><td>0.43</td><td>0.4287</td><td>1994, 2011.</td></tr><tr><td>9. Kenya</td><td>0.44</td><td>0.48</td><td>0.5096</td><td>1985, 2002, 2008, 2011, 2012, 2015.</td></tr><tr><td>10. RDC</td><td>0.43</td><td>0.59</td><td>0.5608</td><td>2002, 2013.</td></tr></table>

Tableau 3 Indice d'autonomie Réelle (de facto) Calculé Selon la Méthodologie de Cukierman et al. ()entre 1980 et 2017 pour Notre Echantillon.

<table><tr><td>Pays /Zone</td><td>Cukierman (1980 – 1989)</td><td>Crowe et Meade (1990 -2008)</td><td>Auteurs (2009 – 2017)</td></tr><tr><td>1. CEMAC (BEAC)</td><td>0.07</td><td>0.10</td><td>0.33</td></tr><tr><td>2. UEMOA (BCEAO)</td><td>0.14</td><td>0.10</td><td>0.33</td></tr><tr><td>3. Nigeria</td><td>0.10</td><td>0.20</td><td>0.44</td></tr><tr><td>4. Afrique du SUD</td><td>0.20</td><td>0.20</td><td>0.33</td></tr><tr><td>5. Ghana</td><td>0.20</td><td>0.25</td><td>0.66</td></tr><tr><td>6. Angola</td><td>0.40</td><td>0.40</td><td>0.11</td></tr><tr><td>7. Tanzanie</td><td>0.10</td><td>0.10</td><td>0.22</td></tr><tr><td>8. Ethiopia</td><td>0.10</td><td>0.20</td><td>0.11</td></tr><tr><td>9. Kenya</td><td>0.20</td><td>0.25</td><td>0.22</td></tr><tr><td>10. RDC</td><td>0.20</td><td>0.20</td><td>0.22</td></tr></table>

## III. CADrE MÉTHoDolOgiQue

### a) Modèle de base

Le modèle économétrique de base utilisé pour l'analyse de la relation entre l'autonomie de la Banque Centrale et l'inflation prend sa source dans les travaux de Cukierman et al. (1992), dont le modèle de régression simple est formulé de la manière suivante:D = P/ (P+1) (1); avec: P: taux d'inflation mesuré par l'indice de prix à la consommation; D: taux d'inflation mesuré par l'indice de prix de consommation transformée. Nous utilisons le taux d'inflation transformé dans le but de réduire l'hétéroscédasticité du terme de l'erreur, éliminer le poids des points aberrants sans engendrer de perte des observations et surtout, augmenter l'efficacité des estimations dans notre régression (Cukierman et al. (1992), Sturm et De Haan (2001), Aguir (2013)).

### b) Modèle empirique et variables

L'équation de l'inflation transformé retenue dans la présente étude qui s'inspire du modèle de base de Cukierman et al. (1992), fut récemment utilisé dans les démarches empiriques d'Umoru et Tizhe (2014) et de Romelli (2015) afin de déterminer l'impact de l'autonomie de la Banque Centrale sur l'inflation au Nigéria et dans 10 pays industrialisés de l'OCDE respectivement. Comme Campillo et Miron (1997), Cottarelli et al. (1998), nous allons introduire d'autres

variables à l'équation initiale de l'inflation transformée, afin d'obtenir notre modèle spécifique de régression. Notre modèle qui correspond à une équation de l'inflation en relation avec l'autonomie légale et réelle de la Banque Centrale se présente comme suit:

$$

\begin{array}{c} \text{TRANSINFL} _ {\mathrm{i}, \mathrm{t}} = \alpha_ {0} + \alpha_ {1} \text{LIBC} _ {\mathrm{i}, \mathrm{t}} + \alpha_ {2} \text{TOR} _ {\mathrm{i}, \mathrm{t}} + \alpha_ {3} \text{OUV} _ {\mathrm{i}, \mathrm{t}} + \alpha_ {4} \text{MAMO} _ {\mathrm{i}, \mathrm{t}} + \alpha_ {5} \text{PIB} _ {\mathrm{i}, \mathrm{t}} + \alpha_ {6} \text{DEBU} _ {\mathrm{i}, \mathrm{t}} + \alpha_ {7} \text{TCHA} _ {\mathrm{i}, \mathrm{t}} + \alpha_ {8} \text{DEVFI} _ {\mathrm{i}, \mathrm{t}} + \\\alpha_ {9} \text{QIPR} _ {\mathrm{i}, \mathrm{t}} + U _ {\mathrm{i}} + V _ {\mathrm{t}} + W _ {\mathrm{i t}} \end{array}

$$

Avec: TRANSINFL $^ { \mathrm { i, t } }$: le taux d'inflation (indice de prix à la consommation) transformé dans le pays i au cours de l'année t; $\mathsf { L I B C } _ { \mathrm { i, t } }$: l'indice d'autonomie légale de la Banque Centrale selon Cukierman et al. (1992) (dont la valeurs est comprise entre 0 et 1) dans le pays i au cours de l'année t; $\mathsf { T O R } _ { \mathsf { i, t } }$: l'indice d'autonomie réelle de la Banque Centrale (taux de rotation des gouverneurs de la Banque Centrale) selon Cukierman et al. (1992) (dont la valeur est comprise entre 0 et 1) dans le pays i au cours de l'année t; $\mathsf { O U V } _ { \mathrm { i, t } }$:l'ouverture commerciale (somme des exportations et des importations rapporté au PIB) dans le pays i au cours de l'année t; ${ \mathsf { M A M O } } _ { \mathrm { i, t } }$: la monnaie et quasi monnaie (M2) en pourcentage de PIB dans le pays i au cours de l'année t; $\mathsf { P l B } _ { \mathrm { i, t } }$: le taux de croissance réelle du Produit Intérieur Brut par habitant dans le pays i au cours de l'année t; DEBU\_{i,t}: le solde budgétaire rapporté au PIB dans le pays i au cours de l'année t; TCH A\_{i,t}: le taux de change réel dans le pays i au cours de l'année t; DEVFI\_{i,t}: le développement financier dans le pays i au cours de l'année t; QIPR\_{i,t}: la qualité des institutions (démocratie) dans le pays i au cours de l'année t; U: l'effet individu; V: l'effet temps; W\_{it}: l'effet croisé; i: nombre de pays allant de 1 à 10; t: la période allant de 1980 à 2017; \\alpha_0: la constante; \\alpha_1 à \\alpha_9: les coefficients de régression relatifs aux niveaux d'inflation. Notre équation comporte des variables explicatives numérotées de 1 à 9.

Tableau 4: Récapitulatif des Signes Attendus des Coefficients des Différentes Variables.

<table><tr><td rowspan="3">Variables Explicitatives et

Abréviations</td><td>Variable Expliquée</td></tr><tr><td>TRANSINFLi,t

(Romelli, 2015)</td></tr><tr><td>Signes attendus et justifications</td></tr><tr><td>LIBCi,t</td><td>- Négatif (Garriga et Rodriguez, 2017)</td></tr><tr><td>TORi,t</td><td>- Négatif (Aguir, 2013)</td></tr><tr><td>OUVi,t</td><td>- Négatif (Romer, 1993)</td></tr><tr><td>MAMOi,t</td><td>+/- incertain (Mba et al., 2014)</td></tr><tr><td>PIBi,t</td><td>+/- incertain (Combey et Nubukpo, 2010)</td></tr><tr><td>DEBUi,t</td><td>+ positif (Mishkin et Schmidt-Hebbel, 2001)</td></tr><tr><td>TCHAi,t</td><td>+/- incertain (Chhibber et Shafik, 1990)</td></tr><tr><td>DEVFIi,t</td><td>- Négatif (Krause et Roija, 2006)</td></tr><tr><td>QIPRi,t</td><td>+/- incertain (Campillo et Miron, 1997)</td></tr></table>

### c) Nature et Sources des Données

Les données recueillies pour cette étude sont de sources secondaires. Les variables macroéconomiques proviennent de diverses sources telles que: les bases statistiques de la Banque Mondiale dans le « World Development Indicators (WDI, 2018) », du Fonds Monétaire International dans « l'International Financial Statistics (IFS, 2018) », de Freedom House Database (2018) et de la Conférence des Nations Unies sur le Commerce et le Développement (CNUCED, 2018). Les données institutionnelles telles que le degré d'autonomie légale et réelle ont été extraites des bases de données de Cukierman et al. (1992), de Crowe et Meade (2008), du FMI-Central Bank Laws Database et Morgan Stanley's Central Bank Directory (1994-2008) et de Garriga (2016) issues du Centro de Investigación y Docencia Económicas (CIDE). Certaines données récentes de l'autonomie des Banques Centrales ont été calculées par nos propres soins le tout suivant la méthodologie de Cukierman et al. (1992). Nos données sont de nature quantitative et qualitative, et portent sur dix (10) Banques Centrales des pays d'Afrique Subsaharienne à savoir: la BEAC, la BCEAO, la Banque

Centrale du Nigéria, de l'Afrique du Sud, du Ghana, de l'Angola, de la Tanzanie, de l'Ethiopie, du Kenya et de la République Démocratique du Congo (RDC) dont les spécificités peuvent être communes ou différentes. La périodicité est annuelle et part de 1980 à 2017.

### d) Procédure D'estimation

La méthodologie utilisée est celle des données de panel statique, connu aussi sous le nom de données longitudinales. Elle a été récemment utilisée par Ltaief (2016). Ce type de données se caractérise par leur double dimension: une dimension individuelle i et une dimension temporelle t. Les données sur panel représentent un mélange de données en coupe instantanée et les séries chronologiques. Elles permettent ainsi d'observer plusieurs entités sur une période de temps (Gujarati, 2003).

## IV. PrÉsentation Des RÉsultats EmpiriQues et ImplicAtions dE PolitiQuE MOnÉtaire

### a) Résultats des Estimations

La synthèse des tests économétriques préliminaires apparait dans le tableau 5 ci-dessous.

Tableau 5: Présentation de la Synthèse des Tests Econométriques Préliminaires.

<table><tr><th>Types de Test /D'estimation</th><th>Hypothèse Nulle</th><th>P-Value</th><th>Décision Sur Hypothèse Nulle</th><th>Consequence</th></tr><tr><td>1- Test d'hétéroscédasticité de Breusch-pagan/Cook-Weisberg et correction de White.</td><td>Homocédasticité (absence d'hétéroscédasticité).</td><td>0.0000</td><td>Rejeter</td><td>Présence d'hétéroscédasticité.</td></tr><tr><td>2- Test d'omission de Ramsey-Reset.</td><td>Le modèle n'a pas omis des variables explicatives pertinentes.</td><td>0.0088</td><td>Rejeter</td><td>Le modèle n'est pas bien spécifié par les MCO.</td></tr><tr><td>3- Test Variance Inflation Factor (VIF).</td><td>1/VIF doit être supérieur à 0.1.</td><td>2.11</td><td>Ne pas rejeter</td><td>Absence des problèmes de multi-colinéarité.</td></tr><tr><td>4- Modèle à effets fixes (test l'existence d'effets individuels).</td><td>Pas d'effets spécifiques.</td><td>0.0250</td><td>Rejeter</td><td>Présence des effets individuels.</td></tr><tr><td>5- Modèle à effets aléatoires.</td><td>Spécificités individuelles du modèle sous forme aléatoire.</td><td>0.0109</td><td>Ne pas rejeter</td><td>Présence de spécificités individuelles.</td></tr><tr><td>6- Test de Breusch-Pagan Lagrangian multiplier test for random effects.</td><td>Rejet le choix d'une structure à erreurs composées aléatoires.</td><td>1.0000</td><td>Ne pas rejeter</td><td>Le test rejette les effets individuels aléatoires.</td></tr><tr><td>7- Test de Hausman (choix entre fixe et aléatoire).</td><td>Absence de corrélation entre les erreurs et les variables explicatives (erreurs composées efficaces).</td><td>0.3313</td><td>Ne pas rejeter</td><td>Le modèle est à effet aléatoire (modèle à erreurs composées efficace).</td></tr><tr><td>8- Test d'auto-corrélation intra-individus de Wooldridge.</td><td>Absence d'auto-corrélation des erreurs.</td><td>0.0032</td><td>Rejeter</td><td>La structure est un AR1. Utilisation des MCG avec correction des erreurs.</td></tr><tr><td>9- Test de normalité de résidus Skewness/Kurtosis.</td><td>Les résidus sont normalement distribués</td><td>0.0000</td><td>Rejeter</td><td>Les résidus ne sont pas normalement distribués</td></tr><tr><td>10- Test d'endogénéité Durbin-Wu-Hausman.</td><td>Exogénéité de la variable LIBC et TOR</td><td>LIBC=0.6642 TOR=0.2767</td><td>/</td><td>- Exogénéité de la variable LIBC. - Exogénéité de la variable TOR.</td></tr></table>

Les résultats de nos tests économétriques préliminaires nous montrent que le modèle est hétéroscédastique et autocorrélé AR1. Il est donc nécessaire d'appliquer les Moindres Carrés Généralisés (MCG) sur effets aléatoires comme Lucotte (2009),

Kasseeah et al. (2011) et Ltaief (2016) pour corriger ce modèle de l'hétéroscédasticité et de l'autocorrélation AR1. Nous employons particulièrement la transformation de Prais et Winsten3 (Chiappini, 2010) (voir tableau 6).

Tableau 6: Résultat de l'effet de l'autonomie des Banques Centrales sur l'inflation en ASS.

<table><tr><td>Variables</td><td>Coefficients</td><td>P-values</td></tr><tr><td>LIBC i, t</td><td>-1.509888</td><td>0.000***</td></tr><tr><td>TOR i, t</td><td>+0.7121376</td><td>0.020**</td></tr><tr><td>OUV i, t</td><td>-0.0037673</td><td>0.000***</td></tr><tr><td>MAMO i, t</td><td>-0.0023733</td><td>0.212</td></tr><tr><td>PIB i, t</td><td>+0.002135</td><td>0.377</td></tr><tr><td>DEBU i,</td><td>-0.0004052</td><td>0.618</td></tr><tr><td>TCHA i, t</td><td>+0.0000354</td><td>0.237</td></tr><tr><td>DEVFI i, t</td><td>+0.0020674</td><td>0.025**</td></tr><tr><td>QIPR i, t</td><td>+0.0609854</td><td>0.000***</td></tr><tr><td>Constante</td><td>+1.350892</td><td>0.000***</td></tr><tr><td colspan="3">Wald chi2 (9) = 137.64/Prob > chi2 = 0.0000</td></tr></table>

### b) Implications Pour la Politique Monétaire

Globalement, les résultats obtenus sont intéressants. Notre modèle est de bonne qualité. D'après le tableau 6, nous remarquons qu'il est globalement significatif au seuil de $1\%$ car $( \mathsf { P r o b } > \mathsf { C h i } 2$ $= \ 0.0000$ est inférieur à $5\%$. Partant de là, plusieurs commentaires sont faits.

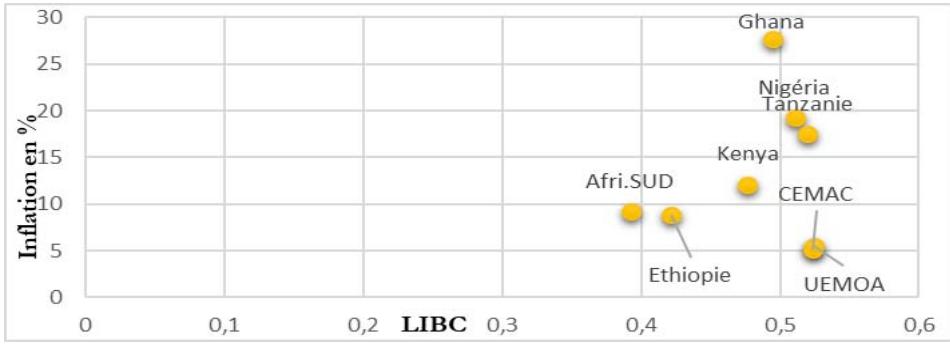

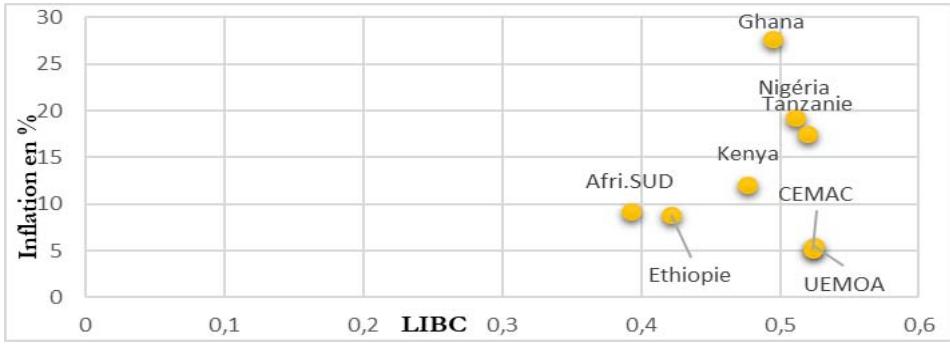

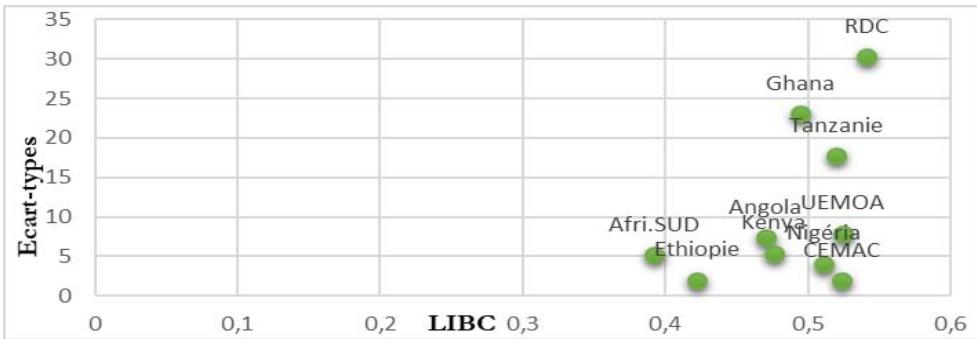

Les résultats des estimations indiquent que le degré d'autonomie légale $\mathrm { ( L l B C _ { \mathrm { i, t } } ) }$ des Banques Centrales d'Afrique Subsaharienne décourage le niveau d'inflation. Il est statistiquement significatif à $1\%$ et le signe négatif de son coefficient (-1.509888) est conforme à nos attentes. L'augmentation d'une unité supplémentaire du degré d'autonomie légale des Banques Centrales d'ASS entraine une diminution du niveau général des prix de 1.509888 fois cette unité. Ce résultat montre bien l'évidence d'un lien négatif entre l'autonomie légale et l'inflation en ASS, ce qui rejoint la théorie. Il s'inscrit également dans la même lancée des résultats obtenus par Jacome et Vasquez (2008), Klomp et De Haan (2010), Romelli (2015) et Garriga et Rodriguez (2017). En effet, cet aboutissement empirique peut se justifier par des efforts fournis au sein de la classe dirigeante des Banques Centrales de notre échantillon, notamment sur l'aspect de la culture du droit et la rigueur dans le respect de la loi (dispositions statutaires). Le caractère institutionnel de la Banque Centrale permettra ainsi de mettre cette dernière l'abri de toute influence des gouvernements, lui garantissant une grande autonomie dans la détermination de la politique monétaire. Pour illustrer cela, les graphiques 1 et 2 ci-dessous nous font savoir que les Banques Centrales les plus autonomes de notre échantillon sur le plan légal sont respectivement celles de la RDC (0.54 point), de l'UEMOA (0.52 point), de la CEMAC (0.52 point), de la Tanzanie (0.51 point) et du Nigéria (0.51 point). L'Afrique du Sud (0.39 point) et l'Ethiopie (0.42 point) sont les pays qui détiennent les Banques Centrales les moins autonomes. De même, la RDC et le Ghana détiennent la plus grande volatilité de l'inflation dans notre échantillon (voir graphique 3).

Source: Construction des auteurs à partir d'Excel 2016.

Graphique 1: Relation indice d'autonomie légale (LIBC) et inflation moyenne pour 08 pays de notre échantillon (1980-2017). Source: Construction des auteurs à partir d'Excel 2016.

Graphiqu Relation indice d'autonomie légale (LBC) et inlation moyenne pour l'Angola et laRDC (217). Source: Construction des auteurs à partir d'Excel 2016. Graphiqu Relation autonomie légale () et volatilité moyenne de l'inlation dans notre échantilon total (1980-2017).

Le coefficient du taux de rotation des gouverneurs $( \mathsf { T O R } _ { \mathrm { i, t } } )$ des Banques Centrales d'ASS est de signe positif $( + 0.7121376 )$ contrairement à ce qui était prévu mais, il reste significatif à $5\%$. Le rythme de rotation des gouverneurs conduit à une accélération du taux d'inflation. L'augmentation d'une unité supplémentaire du degré d'autonomie réelle des Banques Centrales d'AsS va entrainer une hausse du niveau général des prix de 0.7121376 fois cette unité. Ce résultat s'inscrit dans la logique de ceux de Strum et De Haan (2001), Dreher et al. (2008) et Kasseeah et al. (2011). En effet, comme ces derniers le précisent: « l'indice TOR est un proxy fiable pour la mesure de l'autonomie dans le cas des pays à revenu bas » car en Ass, l'autonomie réelle de la Banque Centrale est souvent différente des dispositions statutaires en la matière. Ainsi, le taux de rotation moyen des gouverneurs de notre échantillon sur la période d'étude semble être élevé (0.21 point en moyenne) d'où; le renouvellement élevé des gouverneurs pourrait décourager ceux-ci à mettre sur pied une politique anti-inflationniste à long terme, ce qui supposerait un faible niveau d'autonomie. Bien plus, l'absence de « gouverneur conservateur » à la Rogoff (1985) dont la fonction objective est la lutte contre l'inflation et le respect de la règle monétaire pourrait justifier ce résultat. Ces gouverneurs auraient donc tendance à ne pas respecter les dispositions statutaires, à financer les déficits budgétaires des gouvernements et en

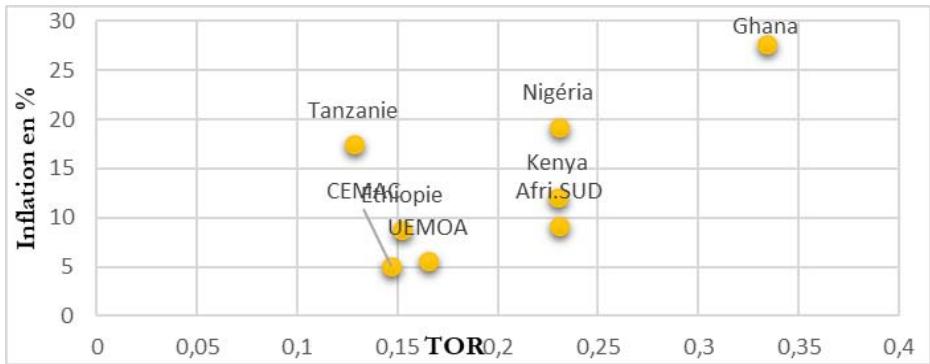

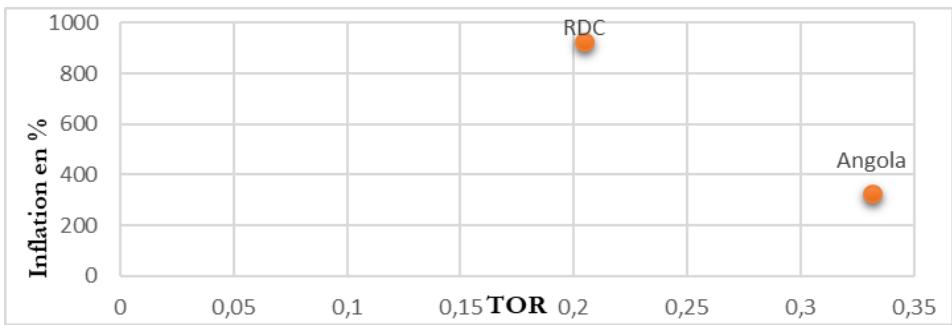

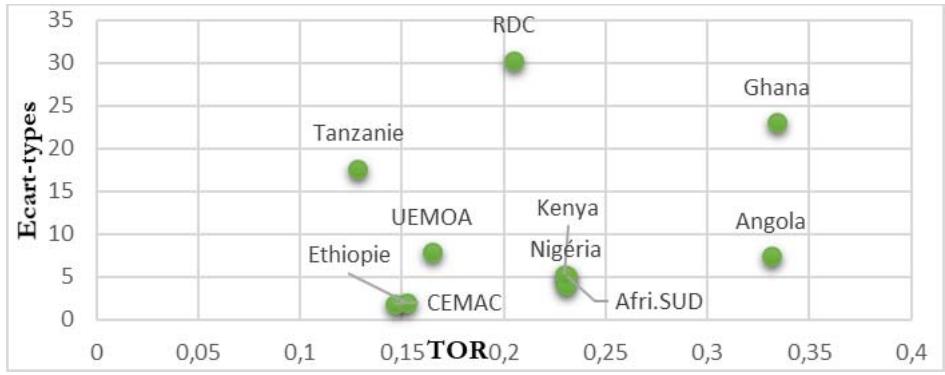

conséquence créer l'inflation. Ce résultat rejoint également l'analyse de Fry (1998) qui montre que la taille du déficit public et ses modes de financement prévalent sur l'autonomie légale de la Banque Centrale. Bien plus, certains aspects informels et comportementaux de la relation entre les Banques Centrales et les gouvernements de notre échantillon peuvent justifier ce résultat (les conventions entre les Banques Centrales et les Etats, les influences politiques, la qualité du Conseil d'administration des Banques Centrales, la personnalité des individus à la tête de la Banque Centrale et la soumission ou non des Autorités Monétaires aux gouvernements). Enfin, l'application des politiques monétaires non conventionnelles et accommodantes pratiquées par les Banques Centrales en temps de récession en guise de soutien à l'économie peut aussi justifier le résultat obtenu pour cette variable. D'après les graphiques 4 et 5, le Ghana (0.33 point) et l'Angola (0.33 point) sont les pays qui détiennent les Banques Centrales les moins autonomes sur le plan réel. Les Banques Centrales les plus autonomes sur ce plan sont celles de la Tanzanie (0.12 point), de la CEMAC (0.14 point), de l'Ethiopie (0.15 point) et de l'UEMOA (0.16 point). Les volatilités de l'inflation les plus basses sont observées dans la CEMAC et en Ethiopie (voir graphique 6).

Source: Construction des auteurs à partir d'Excel 2016.

Graphique 4: Relation indice d'autonomie réelle ()et inflation moyenne pour 08 pays de notre échantillon (1980-2017). Source: Construction des auteurs à partir d'Excel 2016.

GraphiquRelation indice d'autonomie réll)et inlation moyenne pour 'Angolat l(. Source: Construction des auteurs à partir d'Excel 2016. Graphique Relation autonomie réele () et volatilité moyenne del'inflation dans notre échantilon total (1980-2017).

Le coefficient de la variable ouverture commerciale $(\mathrm{OUV}_{i,t})$ est statistiquement significatif à $1\%$, et son signe négatif (-0.0037673) correspond à nos prévisions. Le niveau d'ouverture commerciale dans en ASs a tendance à baisser le niveau de l'inflation. Le coefficient du développement financier $(\mathrm{DEV}_{i,t})$ est positif (+0.0020674) et statistiquement significatif à 5%. La variable qualité des institutions (QIPR\_{i,t}) a également un coefficient positif (+0.0609854) qui est statistiquement significatif à 1%.

Les variables masse monétaire $( \mathsf { M A M O } _ { \mathrm { i, t } } )$, Produit Intérieur Brut $( \mathsf { P l } \mathsf { B } _ { \mathrm { i, t } } )$, solde budgétaire $\left( \mathrm { D E B U } _ { \mathrm { i, t } } \right)$ et taux de change réel $( \mathsf { T C H A } _ { \mathrm { i, t } } )$ sont non significatives.

Les variables labdesouscatuan (ss ussuatsus dansol) sont non significatives.

Tableau 7: Tableau de comparaison entre les signes attendus et les signes obtenus.

<table><tr><td>Variables</td><td>Signes attendus</td><td>Signes obtenus</td></tr><tr><td>LIBC_{t}***</td><td>- (négatif)</td><td>- (négatif)</td></tr><tr><td>TOR_{t}**</td><td>- (négatif)</td><td>+ (positif)</td></tr><tr><td>OUV_{t}***</td><td>- (négatif)</td><td>- (négatif)</td></tr><tr><td>MAMO_{t}</td><td>+/- (incertain)</td><td>- (négatif)</td></tr><tr><td>PIB_{t}</td><td>+/- (incertain)</td><td>+ (positif)</td></tr><tr><td>DEBU_{t}</td><td>+ (positif)</td><td>- (négatif)</td></tr><tr><td>TCHA_{t}</td><td>+/- (incertain)</td><td>+ (positif)</td></tr><tr><td>DEVFI_{t}**</td><td>- (négatif)</td><td>+ (positif)</td></tr><tr><td>QIPR_{t}***</td><td>+/- (incertain)</td><td>+ (positif)</td></tr><tr><td>Rapport de validation</td><td colspan="2">55,55%</td></tr><tr><td>Décision</td><td colspan="2">Significativité moyenne</td></tr></table>

### c) Vérification de la robustesse des résultats

L'objet de ce paragraphe est de tester la robustesse des résultats pour nos variables d'intérêts. Dans un premier temps nous évaluons la solidité de nos résultats à l'aide d'un modèle dynamique. En fait, il s'agit de la méthode Generalized Moments Method (GMM) de Blundell et Bond (1998) sur panel dynamique, qui présente l'avantage de générer les instruments à partir des variables explicatives. Les résultats après estimations nous renseignent que seul l'indice d'autonomie légale $\mathrm { ( L l B C _ { \mathrm { i, t } } ) }$ est significatif à $1\%$ et parvient à réduit le niveau d'inflation en AsS car, son coefficient est négatif(-1.360425). Le lien de l'autonomie légale est confirmé et rejoint les résultats de Romelli (2015). La variable autonomie réelle $( \mathsf { T O R } _ { \mathrm { i, t } } )$ quant à elle est positive et non significative(+0.4383794).

Toujours dans la même lancée de la robustesse de nos résultats, nous vérifions si nous obtenons les mêmes effets en faisant une opposition d'une part entre les pays pratiquant une stratégie de ciblage de l'inflation (Dummy1_cibleurs à partir de l'année d'adoption de la stratégie de ciblage) et ceux qui ne la pratique pas (Dummy2_non-cibleurs); et d'autre part entre ceux évoluant en régime de change fixe et Union Monétaire (Dummy1_Fixe-Union) et ceux qui évoluent en régime de change flexible et hors Union Monétaire (Dummy2_Flexible-Non Union). Pour finir, nous évaluons explicitement l'impact des réformes des Banques Centrales sur le taux d'inflation pour l'ensemble de notre échantillon, en créant une variable binaire Dummy1_Refromes prenant la valeur 1 pour les années de réformes des statuts de la Banque Centrale visant à renforcer son autonomie, et Dummyo_Non-Refromes prenant la valeur 0 pour les années où il y'a pas eu de réformes. Signalons que nous testons uniquement les années de réformes dans notre estimation. Ces simulations se font en données de panel statique par la méthode des Moindres Carrés Généralisés Faisables appliqués sur les modèles à effets aléatoires avec transformation de Prais et Winsten, et corrigé de l'hétéroscédasticité et d'autocorrélation AR1.

D'après nos résultats, que nous soyons dans les pays cibleurs d'inflation (Ghana et Afrique du Sud) ou dans les pays non-cibleurs (08 autres pays), le degré d'autonomie légale $\mathrm { ( L l B C _ { \mathrm { i, t } } ) }$ des Banques Centrales permet de réduire le niveau d'inflation, car leurs coefficients sont négatifs (-1.515189) et significatifs à $1\%$. Par contre, l'autonomie réelle $( \mathsf { T O R } _ { \mathrm { i, t } } )$ de ces Banques Centrales va atténuer cet impact par leurs coefficients positifs $( + 0.7159008 )$ et significatifs à $5\%$. La stratégie de ciblage de l'inflation adoptée par l'Afrique du Sud en 2002 et le Ghana en 2007 va permettre de réduire l'inflation dans ces pays car, nous obtenons un coefficient négatif (-0.0041325). Mais, cette variable Dummy1_cibleurs reste non significative. Ce résultat qui rejoint les travaux de Truman (2003) peut s'interpréter par l'argument développé par Gerlach (1999) qui soutient que: « Le ciblage d'inflation, en dotant l'autorité monétaire d'un mandat clair de maintien de la stabilité des prix, serait un substitut à l'autonomie légale de la Banque Centrale ». Par ailleurs, dans les huit (08) autres pays ne pratiquant pas de stratégie de ciblage (Dummy2_non-cibleurs), l'inflation semble progresser (+0.0041325) mais, de manière non significative.

Dans les pays formant une Union Monétaire et évoluant en régime de change fixe (CEMAC et UEMOA) Dummy1_Fixe-Union, et dans les huit (08) autres pays évoluent en régime de change flexible et hors Union Monétaire (Dummy2_Flexible-Non Union), le degré d'autonomie légale $\overline { { ( \mathsf { L } \mathsf { l } \mathsf { B } \mathsf { C } _ { \mathrm { i, t } } ) } }$ des Banques Centrales parvient à réduire le niveau d'inflation, car leurs coefficients sont de signe négatifs (-1.471146) et significatifs à $1\%$. Par contre, l'autonomie réelle $( \mathsf { T O R } _ { \mathrm { i, t } } )$ de ces Banques Centrales va décourager cet effet par leurs coefficients positifs (+0.7342985) et significatif à $5\%$. Que nous formons une Union Monétaire et évoluons en régime de change fixe (Dummy1_Fixe-Union), ou bien que nous évoluons séparément en régime flexible (Dummy2_Flexible-Non Union), dans les deux cas, les coefficients de ces variables restent non significatifs (-0.0466949 et +0.0466949 respectivement). Ce résultat semble un peu paradoxal car, notre échantillon comprend deux (02) Unions Monétaires qui détiennent des organisations institutionnelles les prédisposant à enregistrer significativement de faibles taux d'inflation. La CEMAC et l'Union Economique et Monétaire Ouest Africain (UEMOA), pour des raisons politico-historiques, sont dotées de Banques Centrales régionales ce qui devrait contribuer à la maîtrise significative de l'inflation dans ces Unions. Mais comme Giavazzi et Pagano (1988) vont le montrer, un engagement contraignant crédible à un régime de change fixe induit une stabilité des prix, sans perte de compétitivité. Cependant, si l'engagement n'est pas crédible, le résultat peut être biaisé à cause des épisodes de dévaluations.

Pour finir, les réformes entreprises afin de rendre plus autonomes les Banques Centrales dans leur lutte contre l'inflation fut limitées et n'ont pas eu les effets significatifs escomptés en ASS - Dummy1\_ Refromes (-0.0117253). En effet, ces réformes jugées insuffisantes et peu effectives, n'ont pas entrainé un grand changement dans les pratiques monétaires, ce qui a eu peu d'incidence sur la politique monétaire et par conséquence sur l'inflation. Pour la plupart des Banques Centrales de notre échantillon, le cadre institutionnel est resté inchangé entre 1980 et 2000. Cette conclusion sur les réformes conforte nos résultats car, l'autonomie légale des Banques Centrales $\mathrm { ( L l B C _ { \mathrm { i, t } } ) }$, lors des années des réformes a pu réduire l'inflation (-1.505641) mais, le degré d'autonomie réelle $( \mathsf { T O R } _ { \mathrm { i, t } } )$ a atténué cet impact (+0.7185177). Ce résultat rejoint les travaux d'Acemoglu et al. (2008) sur les changements dans la législation de 52 Banques Centrales entre 1989 et 2003, et confirme le fait que l'autonomie légale des Banques Centrales est associée à une important baisse de l'inflation dans les pays ayant un niveau moyen de contraintes politiques. Le tableau 8 fait un récapitulatif de nos des tests de robustesse.

Tableau 8: Récapitulatif des résultats des tests de robustesse pour nos variables d'intérêts.

<table><tr><td>Variables Zones</td><td>Dynamique de l'inflation (Infltransi,t)</td><td>Pays cibleurs d'inflation</td><td>Pays non-cibleurs d'inflation</td><td>Pays en Change fixe et Union Monétaire</td><td>Pays en Change flexible et Non Union monétaire</td><td>Réformes des statuts des Banques Centrales</td></tr><tr><td>Indice d'autonomie Légale LIBCi,t</td><td>-1.360425 (0.003)***</td><td>-1.515189 (0.000)***</td><td>-1.515189 (0.000)***</td><td>-1.471146 (0.000)***</td><td>-1.471146 (0.000)***</td><td>-1.505641 (0.000)***</td></tr><tr><td>Indice d'autonomie Réelle TORi,t</td><td>+0.4383794 (0.145)</td><td>+0.7159008 (0.021)**</td><td>+0.7159008 (0.021)**</td><td>+0.7342985 (0.020)**</td><td>+0.7342985 (0.020)**</td><td>+0.7185177 (0.018)**</td></tr><tr><td>Dummy1_cibleurs</td><td>/</td><td>-0.0041325 (0.959)</td><td>/</td><td>/</td><td>/</td><td>/</td></tr><tr><td>Dummy2_non-cibleurs</td><td>/</td><td>/</td><td>+0.0041325 (0.959)</td><td>/</td><td>/</td><td>/</td></tr><tr><td>Dummy1_Fixe-Union</td><td>/</td><td>/</td><td>/</td><td>-0.0466949 (0.345)</td><td>/</td><td>/</td></tr><tr><td>Dummy2_Flexible- Non Union</td><td>/</td><td>/</td><td>/</td><td>/</td><td>+0.0466949 (0.345)</td><td>/</td></tr><tr><td>Dummy1_Réformes (année de réforme dummy1)</td><td>/</td><td>/</td><td>/</td><td>/</td><td>/</td><td>-0.0117253 (0.636)</td></tr></table>

## V. CONclusioN

La présente étude a permis de vérifier que la condition d'une Banque Centrale autonome ne peut-être que nécessaire (pas nécessairement suffisante) à la stabilité des prix en ASS, dans la mesure ou certaines Banques Centrales restent confrontées à des difficultés dans l'atteinte de leurs objectifs officielles. Ainsi, isoler la politique monétaire des mains du pouvoir gouvernemental apparait alors comme le meilleur arrangement institutionnel pour lutter à long terme contre le biais inflationniste. En termes de recommandations nous encourageons les Banques Centrales de notre échantillon à opter pour plus d'autonomie réelle. Une meilleure gouvernance pourrait être mise en place au sein de ces Institutions car, il est important de préserver et de renforcer leur crédibilité. Il est également nécessaire d'instituer un mécanisme qui oblige ces Banques Centrales à rendre compte de leurs actions sur la politique monétaire, des missions et des objectifs financiers qui leurs sont assignés, et finalement les ressources qui leur sont allouées. Encore mieux, des efforts considérables restent à faire pour rendre plus lisibles la stratégie monétaire des Banques Centrales d'ASs à travers les actions de communication appropriées et des décisions objectives. L'autonomie et l'autorité des Banques Centrales d'Afrique Subsaharienne doivent être stipulées par les membres des conseils d'administration. Il serait par exemple nécessaire de réduire la participation des gouvernements dans la nomination et la révocation des dirigeants des Banques Centrales. Cela aiderait à dépolitiser le processus de nomination, et permettrait de réduire la dépendance personnelle des gouverneurs et autres organes de directions vis-à-vis des autorités politiques qui les nomment. Les nominations par le biais des organismes professionnels indépendants ou les procédures de nomination double-véto pourraient être utilisés. Si la nomination est toujours faite par le gouvernement, alors il devrait y avoir un processus de consultation à multi-facettes et vaste, impliquant soit des cabinets indépendants, soit l'Assemblée Nationale ou le Sénat.

Nous plaidons également pour un renforcement supplémentaire des conditions d'immunité contre les licenciements abusifs des dirigeants des Banques Centrales. Les statuts des Banques Centrales d'Afrique Subsaharienne devraient indiquer clairement et explicitement les conditions de licenciements potentiels, afin de réduire des renvois pour des motifs politiques ou d'ingérences. En outre, tous les cas de limogeage devraient être étudiés à fond pour éviter les licenciements abusifs qui à l'avenir, créent potentiellement la dépendance des gouverneurs de Banques Centrales vis-à-vis des autorités politiques. A cela, nous recommandons particulièrement un prolongement de la durée des mandats des

Toutefois nous retenons que la BEAC, qui déjà grâce à son caractère supranational n'était pas totalement inféodée aux autorités politiques, a accompli des progrès non négligeables en terme d'évolution institutionnelle. De plus, l'autonomie de la Banque Centrale pourrait être un facteur de pérennité de l'intégration économique des pays composant l'UEMOA et la CEMAC face aux perturbations politiques qui les touchent fréquemment. C'est dans cette perspective que Guillaumont (2006) recommande de renforcer l'autonomie de ces Banques afin d'accroître la confiance dans la valeur de la monnaie qu'elles émettent, d'une part, et de garantir la pérennité de l'intégration monétaire et économique de l'Afrique de l'Ouest et de l'Afrique Centrale, d'autre part.

### ANNEXE

Annexe Estimation par les Moindres Carrés Généralisés Faisables appliqués sur le modèle à efets aléatoires avec transformation dPaiset Winsten corrigé d'hétéroscédasticié t 'autocorrélation our 'enseml l'échantillon.

<table><tr><td colspan="4">Prais-Winsten regression, correlated panels corrected standard errors (PCSEs)</td></tr><tr><td>Group variable: pays</td><td>Number of obs</td><td>=</td><td>271</td></tr><tr><td>Time variable: priode</td><td>Number of groups</td><td>=</td><td>10</td></tr><tr><td>Panels: correlated (unbalanced)</td><td>Obs per group: min</td><td>=</td><td>10</td></tr><tr><td>Autocorrelation: panel-specific AR(1)</td><td>avg</td><td>=</td><td>27.1</td></tr><tr><td>Sigma computed by casewise selection</td><td>max</td><td>=</td><td>38</td></tr><tr><td>Estimated covariances = 55</td><td>R-squared</td><td>=</td><td>0.2954</td></tr><tr><td>Estimated autocorrelations = 10</td><td>Wald chi2(9)</td><td>=</td><td>137.64</td></tr><tr><td>Estimated coefficients = 10</td><td>Prob > chi2</td><td>=</td><td>0.0000</td></tr></table>

<table><tr><td rowspan="2">transinfl</td><td colspan="6">Panel-corrected</td></tr><tr><td>Coef.</td><td>std. Err.</td><td>z</td><td>P>|z|</td><td>[95% Conf.</td><td>Interval]</td></tr><tr><td>libc</td><td>-1.509888</td><td>.250018</td><td>-6.04</td><td>0.000</td><td>-1.999914</td><td>-1.019861</td></tr><tr><td>tor</td><td>.7121376</td><td>.3062093</td><td>2.33</td><td>0.020</td><td>.1119784</td><td>1.312297</td></tr><tr><td>ouv</td><td>-.0037673</td><td>.0007415</td><td>-5.08</td><td>0.000</td><td>-.0052207</td><td>-.002314</td></tr><tr><td>mamo</td><td>-.0023733</td><td>.0019008</td><td>-1.25</td><td>0.212</td><td>-.0060988</td><td>.0013522</td></tr><tr><td>pib</td><td>.002135</td><td>.0024176</td><td>0.88</td><td>0.377</td><td>-.0026033</td><td>.0068734</td></tr><tr><td>debu</td><td>-.0004052</td><td>.0008126</td><td>-0.50</td><td>0.618</td><td>-.0019979</td><td>.0011876</td></tr><tr><td>tcha</td><td>.0000354</td><td>.0000299</td><td>1.18</td><td>0.237</td><td>-.0000232</td><td>.0000939</td></tr><tr><td>devfi</td><td>.0020674</td><td>.0009225</td><td>2.24</td><td>0.025</td><td>.0002593</td><td>.0038754</td></tr><tr><td>qipr</td><td>.0609854</td><td>.0139584</td><td>4.37</td><td>0.000</td><td>.0336274</td><td>.0883433</td></tr><tr><td>_cons</td><td>1.350892</td><td>.1642601</td><td>8.22</td><td>0.000</td><td>1.028948</td><td>1.672836</td></tr><tr><td colspan="7">rhs = -.0527711 -.0050626.7740555.6986606.8472605....8664062</td></tr></table>

[^1]: Récemment, le Gouvernement de la BEAC à conclure un accord avec chaque pays membre sur un calendrier de réduction progressive des plafonds d’avances statutaires et de remboursement correspondant des montants avancés, à partir de 2018 ou plus tard, jusqu’à l’élimination complète des avances de la BEAC d’ici 2027. Les avances exceptionnelles, qui ont été consolidées en crédits à long terme, seront remboursées puis éliminées durant la même période. _(p.6)_

[^2]: Pour savoir si l’autonomie de la Banque Centrale a un impact sur l’inflation, on étudie les coefficients suivants pour notre équation: Si ${ \bf q } _ { 1 }$ $> 0$ et ${ \mathfrak { a } } _ { 2 } > 0$, alors l’autonomie légale de la Banque Centrale (LIBC) encourage l’inflation, et l’autonomie réelle (TOR) aggrave cet impact. Si ${ \mathfrak { a } } _ { 1 } > 0$ et ${ \mathfrak { a } } _ { 2 } 0$,alors l’autonomie légale de la Banque Centrale (LIBC) décourage l'inflation, mais l’autonomie réelle (TOR) réduit cet effet. _(p.8)_

[^3]: Beck et Katz (2001) ont montré que sur un échantillon restreint, les MCG pouvaient produire des erreurs standards incorrectes. Ce biais provient du fait que la méthode des MCG estime un nombre excessif de paramètres dans la matrice de variance-covariance (Beck et Katz, 2001). Sur un petit échantillon comme le nôtre, on préfèrera appliquer la transformation proposée par Prais et Winsten afin d'éliminer l’autocorrélation des perturbations. De plus, la transformation de Prais-Winsten est plus pertinente pour l'estimation de panels non-cylindrés (tel le nôtre), où il existe des données manquantes à certaines dates. Sous Stata 15, l’estimation d’un panel non-cylindré n'est pas possible avec la méthode des MCG. Nous choisirons donc sous Stata 15, la structure PSAR1 pour corriger l’autocorrélation des erreurs. Le choix de PSAR1 permet aux individus d’avoir des coefficients différents. _(p.10)_

Generating HTML Viewer...

References

65 Cites in Article

Daron Acemoglu,Simon Johnson,Pablo Querubín,James Robinson (2008). When Does Policy Reform Work?: The Case of Central Bank Independence.

Abel Agoba,Joshua Abor,Kofi Osei,Jarjisu Sa-Aadu (2017). Central bank independence and inflation in Africa: The role of financial systems and institutional quality.

A Aguir (2013). L'indépendance réelle de la Banque Centrale et le biais inflationniste: une validation empirique.

A Alesina (1988). Macroeconomics and Politics, National Bureau of Economic Research.

A Alesina (1989). Politics and business cycles in industrial democracies.

A Alesina,N Et Roubini (1994). Political cycles in OECD Economies.

A Alesina,L Summers (1993). Central Bank independence and macroeconomic performance.

Désiré Avom,Amadou Bobbo (2013). La BEAC en quête de son autonomie.

(1982). Suriname: Technical Assistance Report; Financial Stability, Monetary Policy, and Central Bank Communication.

Robert Barro (1995). Inflation and Economic Growth.

R Barro,D Et Gordon (1983). Rules, discretion and reputation in a model of monetary policy.

Nathaniel Beck,Jonathan Katz (2001). Throwing Out the Baby with the Bath Water: A Comment on Green, Kim, and Yoon.

Alan Blinder,John Morgan (2005). Are Two Heads Better Than One? Monetary Policy by Committee.

A Blinder,C Goodhart,T Hildebrand,D Lipton,C Wyplosz (2001). How do Central Banks talk ?.

Richard Blundell,Stephen Bond (1998). Initial conditions and moment restrictions in dynamic panel data models.

A Bobbo (2018). Transparence et communication au sein de la BEAC.

R Bogoev,L Jane,A Petrevski,S Sergi (2012). Reducing inflation in ex-communist economies independent Central Banks versus financial sector development, problems of post-communism.

R Bokino (2014). Bazantay Jean, La Chose pour le dire – Mono en japonais contemporain : approche sémantique, syntaxique et énonciative.

Marta Campillo,Jeffrey Miron (1997). Why Does Inflation Differ Across Countries?.

A Chhibber,N Shafik (1990). Economic reform in sub-Saharan Africa.

R Chiappini (2010). Comment mesurer la compétitivité structurelle des pays ? l'apport d'unindicateur de compétitivité globale: le World Competitiveness Yearbook.

A Combey,K Et Nubukpo (2010). Effets non linéaires de l'inflation sur la croissance dans l'UEMOA.

Carlo Cottarelli (1998). The Nonmonetary Determinants of Inflation: A Panel Data Study.

Christopher Crowe,Ellen Meade (2008). The Evolution of Central Bank Governance around the World.

Alex Cukierman,Steven Web,Bilin Neyapti (1992). Measuring the Independence of Central Banks and Its Effect on Policy Outcomes.

A Diallo (2008). Fondement, économiques et faisabilité du projet de création d'une zone monétaire unique en Afrique de l'Ouest.

Nergiz Dincer,Barry Eichengreen (2013). Central Bank Transparency and Independence: Updates and New Measures.

L Doe,M Et Diallo (1998). Examen des pêcheries dans les pays de l'OCDE : Politiques et statistiques de base 1997.

Axel Dreher,Jan-Egbert Sturm,Jakob De Haan (2008). Does High Inflation Cause Central Bankers to Lose Their Job? Evidence Based on a New Data Set.

N Eyzaguirre,R Vergara (1993). Reflexiones en torno a la experiencia de autonomía del Banco Central de Chile.

M Fry (1998). Assessing central bank independence in developing countries: do actions speak louder than words?.

M Fry,D Julius,L Mahadeva,S Roger,G Sterne (2000). Monetary Policy Frameworks in a Global Context.

L Mahadeva,G Sterne,G Unknown Title.

Ana Garriga (2016). Central Bank Independence in the World: A New Data Set.

Ana Garriga,M Rodriguez (2017). Stepping up during Elections: Independent Central Banks and Inflation.

Stefan Gerlach (1999). Who targets inflation explicitly?.

F Giavazzi,M Et Pagano (1988). The advantage of tying one's hands: EMS discipline and Central Bank credibility.

Vittorio Grilli,Donato Masciandaro,Guido Tabellini,Edmond Malinvaud,Marco Pagano (1991). Political and Monetary Institutions and Public Financial Policies in the Industrial Countries.

J Guillaumont,P Et Guillaumont (2017). Quel avenir pour les Francs CFA ? Fondation pour les Etudes et Recherches sur le Développement International (FERDI).

J Guillaumont (2006). L'indépendance de la Banque Centrale des États de l'Afrique de l'Ouest: une réforme souhaitable.

D Gujarati (2003). Basic Econometrics, 4 e Ed.

L Jácome,F Vazquez (2008). Is there any link between legal Central Bank independence and inflation ? evidence from Latin America and the Caribbean.

H Kasseeah,J Weng,P Moheeput (2011). Central Bank independence: evidence from Africa.

M Khan (2011). The Design and Effects of Monetary Policy in Sub-Saharan African Countries.

Jeroen Klomp,Jakob De Haan (2010). Central bank independence and inflation revisited.

S Krause,F Et Rioja (2006). Financial development and monetary policy efficiency.

Finn Kydland,Edward Prescott (1977). Rules Rather than Discretion: The Inconsistency of Optimal Plans.

Ltaief Leila (2016). Indépendance des Banques Centrales et politiques monétaires Non Conventionnelles: investigation empirique lors de la Crise financière 2008.

Y Lucotte (2009). The influence of Central Bank independence on budget deficits in developing countries: new evidence from panel data analysis.

Y Lucotte (2012). Etudes des interactions entre les stratégies de ciblage d'inflation et leur contexte institutionnel: Application aux économies émergentes.

P Masson,C Et Pattillo (2005). Paul R. Masson and Catherine Pattillo The Monetary Geography of Africa Brookings Institution Press, Washington, D. C., 2005.

M Massoud (2013). Le management de la BEAC face aux principes de bonne gouvernance.

F Mba,F Kamajou,N Ngouhouo (2014). Politique monétaire, stabilité des prix et développement de l'activité économique en zone CEMAC.

S Mishkin,K Schmidt-Hebbel (2001). One decade of inflation targeting in the world: what do we know and what do we need to know ?.

P Mishra,P Montiel,A Spilimbergo (2010). Monetary transmission in low income countries.

W Nordhaus (1975). The political business cycle.

Qureshi Irfan (2017). Monetary policy shifts and Central Bank independence.

D Romelli (2015). Three essays on Central Banking.

D Romer (1993). Openness and Inflation: Theory and Evidence.

Thomas Sargent,N Wallace (1981). Some Unpleasant Monetarist Arithmetic.

Y Steiner (2003). Le coût réel de l'indépendance de la Banque Centrale: économie politique comparée de la Deutsche Bundesbank et de la Banque du Japon dans les années soixante-dix.

Jan-Egbert Sturm,Jakob De Haan (2001). Inflation in Developing Countries: Does Central Bank Independence Matter?.

Truman (2003). Inflation targeting in the world economy.

D Umoru,A Et Tizhe (2014). An econometric analysis of Central Bank independence and inflation control in Nigeria.

C Walsh (1995). Optimal contracts for Central Bankers.

No ethics committee approval was required for this article type.

Data Availability

Not applicable for this article.

How to Cite This Article

Tadadjeu Dessy-Karl. 2026. \u201cCentral Bank Autonomy and Price Stability in Sub-Saharan Africa: Implications for the Bank of Central African States (BEAC)\u201d. Global Journal of Human-Social Science - E: Economics GJHSS-E Volume 25 (GJHSS Volume 25 Issue E1): .

Explore published articles in an immersive Augmented Reality environment. Our platform converts research papers into interactive 3D books, allowing readers to view and interact with content using AR and VR compatible devices.

Your published article is automatically converted into a realistic 3D book. Flip through pages and read research papers in a more engaging and interactive format.

Our website is actively being updated, and changes may occur frequently. Please clear your browser cache if needed. For feedback or error reporting, please email [email protected]

Thank you for connecting with us. We will respond to you shortly.