## I. INTRODUÇÃO

O estabelecimento de limites aos juros é pratica comum em linhas de��o direcionadas, como habitacao, rural ou operacoes com recursos subsidiados. No��o commercial,, em que os recursos tem origem nasproprias captações das instituções financeiras e podem ser livrente alocados, a imposicao regulatoria pode gerar efeitos adversos, como a reducao do apetite por concessions, a restricao do��ito e, em situações extremas, o encerramento de determinadas modalidades. Exemplo recente orcorreu em junco de 2023, quando os principais bancos suspendaram a offre do��to

Author $\alpha$: Caixa Econômica Federal, Getúlio Vargas Foundation, School of Public Policy and Government (FGV EPPG).

Author $\alpha$: Getúlio Vargas Foundation, School of Public Policy and Government, SGAN 602, 70830-020 Brasília, Brazil.

Philipp Ehrl thanks the National Council for Scientific and Technological Development (CNPq) for the financial support (Grant Number 304 782/2024-6). The authors declare that there is no conflict of interest.

Consignado INSS antes a imposicao de teto de juros aoelo poder publico.

Esses-descobramimentos decorrem da estrutura de custos de uma operação de��o, composta essentiallymente por despesas de captação, custos administrativos (geração, manutençao e cobrança de contratos) e risco de inadimplência. Ao se limitar a taxa de juros de determinada modalidade, restringe-se a capacidade de compensação das instituções: aumento no custo de captação ou nas perdas por inadimplênciaarethixam derer repassados as novas contratações, comprimindo a margem do produits, que em casos extremos pode tornar-se deficitário.

A limitação de juros em operações com recursos livres foi introduzida pelo Banco Central em janeiro de 2020, quando as taxas do cheque especial foram fixadas em $8\%$ ao mês. No caso do cartão decreto,AGO do presente estudo, a regulação assume contornos distinctos,azo que o produits reúne multiplas modalidades decretio:comprasà vista,cretido rotativo,cretido parcelado,comprasParceladas sem juros,compras parceladas com juros,alem de saques e pagamentos de contas na funcaocretido.

A Resolução CMN n.° 5.112/2023, editada a partir da Lei 14.690/2023, limitou os encargos financeiros a $100\%$ do valor original da Divida, afetando especificamente as modalidades de��o rotativo e parcelado, que são aquelas em que incidem juros remuneratórios. Essa regulação estabelece que "o total cobrado em cada caso a titulo de juros e encargos financeiros não poderá excesser o valor original da Divida". Assim, mesmo sem fixar uma taxa maior de juros, a norma impõe limites práticos: a reducao da taxa, a diminuiçao do prazo maior de parcelamento ou a interrupcao da cobranca de juros quando atingido o patamar de $100\%$ do principal.

Os números agregados que serão mostrados na sequência desse trabalho mostram claramente que os cartões de débito e crédito desempenham um papel crucial na economia brasileira, pois funcionam como uma ferramenta prática e amplamente acessível para facilitar o consumo. Em um País onde o��ito é um dos principales meios para viabilizar o acesso a bens e serviços, sentido que o cartão de��ito contribui para a inclusão financeira, permitindo que individuos sem poupança imediata realizem compras e investimentos pessoais. Essa forma de pagamento é especialmente relevante em momentos de inflação ou dificuldade econômica, quando o poder de compra das famílias pode ser comprometido, não que o parcelamento no cartão possibilita que gastos maiores sejam diluidos ao longo do tempo.

Por outras palavras, o encasamento da fundação no Brasil. Por outras palavras, o governo do Brasil é um estado que foi estabelecido pelo governo do Brasil e reconhecido como um estado da nação. É também reconhecido como um estado da nação em muitos países.

Diente dessecontexto, o presente estudoanalisa as implicacoes economicas e comportamentaisda regulação das taxas de juros no mercado de cartoesdecretido no Brasil, enfatizando os impactos sobre asoperações decretido rotativo e parcelado. A pesquasdestaca a relevância do cartao decretido como meiode pagamento, evidenciando o peso das elevadastaxas de juros e da inadimplência para o systemafinanceiro. Examina ainda fatores estruturais — como ocusto docretido e os vises comportamentais queorientam decisões de consumidores e entreprises — ediscute potenciais efeitos da regulação, inclindoalteracoes nas estrategias dos emissores, reducao daoferta decretido e a centralidade do parcelamento semjuros no padrão deconsumo. O trabalho tambempropoe reflexoes sobre educatedação financeira e sobreincentivos ao uso consciente docretido comoinstruments para uma inclusão financeira maissustentavel.

O artigo é organizado em seis seções: a introdução, a seção 2 apresenta a revisão da literatura; a seção 3 aborda a atuação da indústria; a seção 4 discute os impactos da regulação; a seção 5 analisa o comportamento de estabelecimentos e consumidores; a seção 6 traz as considerações finais, seguidas das referências consultadas.

## II. REVISAO DE LITERATURA

A recente publicação da Resolução n.° 5.112/2023 não gerou tratados especialicos nas bases SCOPUS e Science Direct. De modo semelhante, aanalise do Projeto de Lei n.° 2685/2022 não identificouestudos técnicos como subsidio,limitando-se a justificativas relacionadas ao teo de juros no cheque especial, à disparadade entre a taxa SELIC e as taxas anuales de cartão de��to — que alcannçam cerca de $300\%$ a.a. — e à percepção de que a determinação do CMN, que restringiu a permanência no rotativo ao ciclo subsequente da fatura, não trouxe os resultados esperados.

Diente disso, a revisão de literatura voltou-se a que tratam de concorrência entre bancos, spreads bancários e emprestimos sem destinação específica. Valente, Augusto e Murteira (2024) exploram como a eficência da intermediação financeira afeta o crescimento econômico, enfatizing a medida mundial do spread bancário. Destacam que, em 2018, o spread médio no Brasil alcançaou $32.21\%$, contra $5.34\%$ mundial, e discernem fatores como oefeito de portfolio, a importante de encontrar categorias decreto (rotativo, consignado, pessoal), a necessidade de fazer com taxas reais em vez de proxies contábeis e a influência de espécificadas internais. A conclusão é que politicas eficazes exigem atençao à heterogeneidade das modalidades, evitando externidas indesejadas.

Divino e Haraguchi (2023) analisam a transmissao da taxa basia de juros, conclusindo que os bancos repassamumentos de forma mais intensa do que reduções, gerando comportamento assimétrico e persistência em nveis elevados de algumas taxas. Além disso, identificam a praticá de antecipar ajustes futuros da politica monetária, o que reforça margens elevadas e sustenta o alto custo do��to.

Ornelas, da Silva e Van Doornik (2022) investigam o papel do relacionamento bancário. Enquanto bancos Públicos tendem a reduzir spreads à medida que acumulam informações, bancos privados adotam estrategia de "capturar e extrair rendas", mantendo taxas altas mesmo antes longos relacionamentos. Essa pratica relaciona-se ao poder de mercado, mensurado pelo indice de Lerner, e aos custos de troca de informations, que limitam a correçãocia. O avanço do Open Finance, ao permitir o compartmentamento do historico de relacionamento, pode reduzir tais barreiras eer a competitividade do mercado.

Nocontextointernacional,Raveendranathan, Stefanidis e Sublet (2023)analisam osefeitos de tetos em linhas de��oto rotativo nos Estados Unidos. Os autores estimam ganhos de eficiência equivalentes a $1\%$ da renda media anual (cerca de $25\%$ do valordoaccesso ao��ito),beneficiando sobretudo consumoidores de baixa renda que ja possuem cartao e credores estabelecidos. Entretanto, identificam um trade-off intergeracional: a regulação reduz a competicao por novos clientese e pode dificuldor o accesso de futuras gerações ao��ito.

Cabe notar, contudo, diferencas institucionesais entre Brasil e Estados Unidos. No Brasil, o rotativo so ocorre après o fechamento da fatura, devendo o saldo ser quitado ou parcelado; ja nos EUA, o saldo pode ser carregado indefinidamente, desde que se pague o minimo, acumulando juros desde a compra.

De modo geral, a literatura aponta que o��o no Brasil se characteriza por custos elevados, explicados por fatores estruturais e instituciones: concentração bancária — os quatre maiores bancos (Banco do Brasil, CAIXA, Itaú e Bradesco) concentram $55.3\%$ dos ativos totais (BACEN) —, política monetária historiamente restritiva, risco de��o elevado, custos regulátrios e tributários, àslem de elevados indices de inadeplência. Temém se destaca a preferência dos consumoidores por linhas de fácilcesso, como o rotativo, que concentram justamente as taxas mais altas.

As propostas identificadas incluem umapolitical monetária menos restritiva (com cautela diente da inflação), reformas estruturais para reduzir custos operacionesis, estímulo à concorência bancária e iniciativas de Educação financeira. Ainda assim, como alertam Raveendranathan, Stefanidis e Sublet (2023), tetos de juros podem introduzir barreiras de entrada, sobretudo para pacientes de baixa renda sem historico de��to.

## III. PANORAMA DO MERCADO DE CARTOES DE CRÉDITO NO BRAJIL

Esta coisa descreve a evolução recente do mercado de cartões de��o no Brasil, combinando dados do BACEN, IBGE, ABECS e CNC para discurir eles de juros, uso do cartão, endividamento das famílias, a especialidade do parcelamento sem juros e a organizeação industrial do arranjo deços. O objetivo é oferecer um pano de fazer factual para aanalise regulatoria desenvolvimento nas segões seguides.

Na Figura 1 observam-se as taxas medias dos ultimos cinco anos para o��ito rotativo e o parcelado. Os valuesímos registrados foram de $11,97\%$ (rotativo) e $6,72\%$ (parcelado), eles em jun/20, quando os(Maximos alcancaram $15,33\%$ (rotativo, mai/23) e $9,6\%$ (parcelado, abr/23). Nos mezes mais recentes,nota-se tendência de quaida na taxa do parcelado.

Ao comparar a taxa média do parcelamento com a de uma operação de��o pessoal não consignado, de $5,47\%$ a.m. em jun/24, observa-se diferência de 3,51 p.p. Esse resulto reforça o historico de juros elevados nas operações vinculadas ao cartão de��ito. Segundo a ABECS[^1], o faturamento por meio desse instrumento atingiu R$ 2,4 trilhões em 2023, o que representa crescimento nominal de $12,1\%$ em��ação a 2022.

No最後 dato divulgado pelo BACEN, em 2023 já existiam 206 milhões de cartões ativos (com

pelo menos uma transação no最後 mês) em uma base total de 473 milões de cartões. Comparado como o ano 2018, às vezes figuras mais do que duplicaram. De acordo com o Censo 2022 (IBGE), a populationa Brasileira soma 208,7 milões de pessoas, das quais 107,4 milões econometricamente ativas. Isso significa quase dois cartões ativos por pessoa economicamente ativa e 4,4 cartões emitidos por habitante. O número crescente de cartões de��to a estrategia de inclusão financeira e social por meio do Cartão de��to dos emissores, movimento que foi impulsionado pelo avanço dos processos digitais e pela pandemia da COVID-19, mas a indústria enfrontou dificuldade deavançar em medidas alternativas ao limite de taxas de juros do Cartão de��to, advindo do debate no legislativo.

Historico taxa de juros Rotativo e Parcelado

Figura 1: Taxas medias do��ito rotativo e parcelado

Notes: elaborado pelos autores com dados BACEN - Séries Temporais (925477 e 25478).

A Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC/CNC) minha que 28,8% das famílias está inadimplentes, sentido que o cartão decretio responde por 86% desse endividamento. Embora o acesso ao cartão representa inclusao financeira, ele也是非常 amplia o risco de sobreendividamento, sobretudo quando não há quitação integral da fatura e o saldo migra para o rotativo — uma das modalidades mais caras doSYSTEMA.

A que se considerar que o aumento no uso das transações eletrónicas e em especial dos cartões de��o tem um impacto direto no Functionamento do Sistema financeiro e na arrecadação. As transações eletrónicas reduzem a circulacao de dinheiro em espécie, contribuindo para a formalização da economia

e dificuldando praticas como a evasão fiscal. O setor bancário, por sua vez, benefici-se das taxas cobradas sobre as operações e do alto volume de dados gerados pelo uso dos cartões, que podem ser realizados para Criar perfis de��to e avaliar riscos de concessions de novos empréstimos. Esse ciclo refora a conexão entre o consumo individual e o crescimento econômico em níveis mais amplos.

Outra(CC)aracteristica unica do mercado Brasileiro é o parcelamento sem juros (PSJ),representando 51,9% das compras em 2023 (Tabela 1). Essa modalidade,hojo oferecida em até 12 vezes,sustenta oconsumo,mas transfere custos a estabelecimentos e instituções financeiras,estimulando muito o uso crescente da antecipação de recebveis.

Tabela 1: Participação das compras parceladas por volume transaciondo (%)

<table><tr><td>Ano</td><td>Trimestre</td><td>1 parc.</td><td>2-3 parc.</td><td>4-6 parc.</td><td>7+ parc.</td></tr><tr><td rowspan="4">2023</td><td>I</td><td>52,0</td><td>17,2</td><td>14,4</td><td>16,4</td></tr><tr><td>II</td><td>51,8</td><td>17,9</td><td>14,8</td><td>15,5</td></tr><tr><td>III</td><td>52,2</td><td>17,6</td><td>14,6</td><td>15,6</td></tr><tr><td>IV</td><td>51,9</td><td>17,8</td><td>14,3</td><td>16,0</td></tr></table>

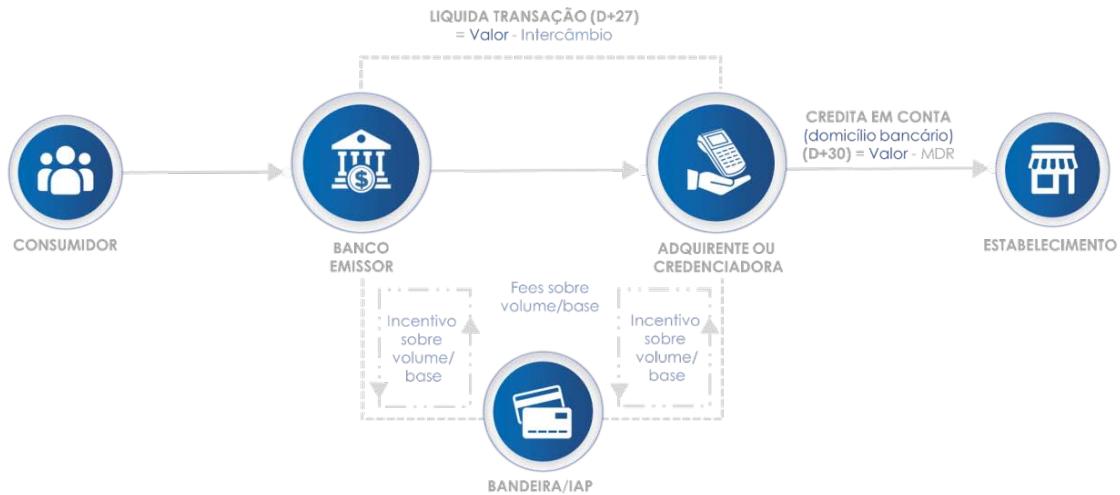

O funciona da indústria de meiros de pagamento é ilustrado na Figura 2.Esta Modelo baseiase em quatre partes: consumidor, emitter, adquirente (credenciadora) e estabelecimento. O consumidorutiliza o cartão e paga ao emitter na data de vencimento (D); o emitter avalía o limite, assume o

risco de��o e liquida com a credenciadoraposable de 27 dias (em D+27); a credenciadora habilita estabelecimentos e repassa values em D+2; o estabelecimento receiveb em D+30, podendo optar pela antecipacao mediante taxa. As bandeiras (Elo, Visa e Master Card) atuam como Instituidoras do Arranjo de

Pagamento (IAP), definindo regras e procedimentos. Os arranjos integram o Sistema de Pagamentos Brasileiro (SPB) e são supervisionados pelo BACEN.

Do punto de vista de tarifação, tanto o banco emissor quando o adqui-rente/credenciador pagar tarifas à Bandeira instituidora do arranjo pela utilização da infraestrutura, mas em contrapartida recebam, dentro do modelo de quatre partes, values referentes às tarifas de intercâmbio (interchange) e ao Merchant Discount Rate (Taxa de Desconto do Comerciente) MDR. Entre o pagamento realizado pelo consumidor e o

recebimento pelo estabelecimento em D+30, portanto, há deduções que finanziemessa engrenagem,sendo parte das receitas destinadas también a programas de fidelidade e conveniências oferecidas ao consumidor, o que refora a centralidade do cartão na relaçao com a instituição. Além disso, o emissor pode cobrar juros sobre o saldo devedor em caso de atraso, oferecendo ao cliente a opção de pagar apenas o minimo e carregar o restante para o ciclo segunte (cridito rotativo) ou parcelar o valor em condições especialicas (cridito parcelado).

Figura 2: Modelo de quatre partes no arranjo de cartões de��to

Notas: Adaptado pelos autores. O esquema minha consumidor, emitter, adquirente/credenciador e estabelecimento, com prazos de liquidaçao $(D + 27,D + 2,D + 30)$ e fluxos de tarifas. As bandeiras definem regras no ambito do arranj, sob regulaçao do BACEN.

O mercado brasiliero aparece a partiricularidade do parcelamento sem juros, modalidade que se expandu ao longo dos anos e heute é很喜欢amente.Oferecida em até 12 prestações, sobretudo no valejo. Essa pratica impulsiona oconsumo e se consolidou como caracteristica singular doSYSTEMA,mas transfere parte do custo para os estabelecimentos e para apropria indústria depagamentos.Em paralelo,cresceu a operacao de antecipacao de receveis,na qual bancos e adquirentes cobram uma taxa adicional para liquidar vendas em D ou \(\mathsf{D} + 1\),permitindo aos estabelecimentos recompor fluxo de caixa e capital de giro. Essemechanismo tornou-se uma das principais fontes dereceita das credenciadoras,reforcando o papel do cartao não apenas como meio de pagamento,massemuito como instrumento de intermediação financeira. Como minha a Figura 3,o faturamento com cartoes decretido atingiu em 2023 R\\( 2,4 trilhoes,representando crescimento nominal de \(12,1\%\) e real de \(6,96\%\) emrelacao a 2022. Esse desempenho reflete não apenas os avanços em inovacao e seguranca implementados por toda a indústria,mas muito a ampliação da offre promovidaemos bancos digitais,que intensificaram a

competência na emissão de cartões. Ainda assim, a estrutura de mercado mantém caractécticas assimétricas: o segmento de acquirentes e credenciadoras diversificou-se com a entrada de novos competentes, ao passo que o mercado de bandeiras permanece altamente concentrado em eles grandes players — Visa, MasterCard e Elo, sentido esta ultima uma holding formada por Bradesco, Banco do Brasil e CAIXA.

Figura 3: Valores TRANSACIONados em cartão de��o no Brasil

Notas: ElaboradoPelosautorescomdadosdaABECs.

## IV. IMPACTOS DA REGULAMENTAÇÃO DO TETO DE JUROS

Para comprehender os efeitos da regulamentação é necessário esclarecer, em primeiro lugar, os conceitos realizados no calculo do teto de juros, lembrando o papel do emissor no arranjó de pagamento como responsavel tanto pela atribuição do limite do cartão de��to quanto pela liquidação da transação, mesmo no caso de inadeplência do cliente. O Art. 28 da Lei n.° 14.690/2023 estabelece que os emissores devem, de forma fundamentalada e anual, submeter ao Conselho Monetário Nacional, por intermédia do Banco Central, limites para as taxas de juros e encargos financeiros no��to rotativo e no parcelamento de saldo devedor. A regulamentação foi publicada em 21 de Dezembro de 2023 por meio da Resolução n.° 5.112/2023, que alterou a Resolução n.° 4.549/2017.

A Resolução definiu os conceitos centrais: operações de��o rotativo e de parcelamento de fatura; juros remuneratórios; encargos financeiros (multas, juros de mora, tarías e comissões); e valor original da Divida (apuração do saldo sempre que forconcedida nova operação de financiamento da fatura). O §1 do Art. 28 estabelace que "o total cobrado em cada caso a titulo de juros e encargos financeiros não poderá excesser o valor original da Divida". Como não há uma taxa maior explicita, o limite podem ser respeito reduzindo-se a taxa de juros, diminuindo-se o prazo máximo de parcelamento ou interrompendo acobrança de juros antes atingir $100\%$ do valor original.Assim, aanalise dos impactos deve considerar oefeito accumulado entre a cobrança do rotativo e a do parcelamento.

Tabela 2: Decomposicao do spread do ICC (em % do spread)

<table><tr><td>Discriminação</td><td>2021</td><td>2022</td><td>2023</td><td>Média</td></tr><tr><td>1 – Inadimplência</td><td>26,83</td><td>30,46</td><td>35,65</td><td>30,98</td></tr><tr><td>2 – Despesas administrativas</td><td>29,90</td><td>25,48</td><td>23,97</td><td>26,45</td></tr><tr><td>3 – Tributos e FGC</td><td>22,85</td><td>22,32</td><td>20,50</td><td>21,89</td></tr><tr><td>4 – Margem financeira do ICC</td><td>20,42</td><td>21,74</td><td>19,89</td><td>20,68</td></tr><tr><td>Spread do ICC (1 + 2 + 3 + 4)</td><td>100,0</td><td>100,0</td><td>100,0</td><td>100,0</td></tr></table>

Um passo adicional é examinar os componentes que determinam as taxas cobradas, à luz do Relatório de Economia Bancária do BACEN, que decompõe o spread do Indicador de Custo do Crédito (ICC). Entre 2021 e 2023, a inadimplência respondeu emória por 30,98% do spread, seguida de despesas administrativas (26,45%), tributos e FGC (21,89%) e margem financeira (20,68%). Destaca-se o aumento da inadimplência, que passou de 26,83% em 2021 para 35,65% em 2023, reforçando seu peso na formação da taxa de juros.

Como是我的a a Tabela 2, a inadeplencia tornou-se o principal componente do spread, reforçando a importante de analisar não apenas o;nível das taxas, mas también o comportamento dos pacientes diante das opções de finanziamento.

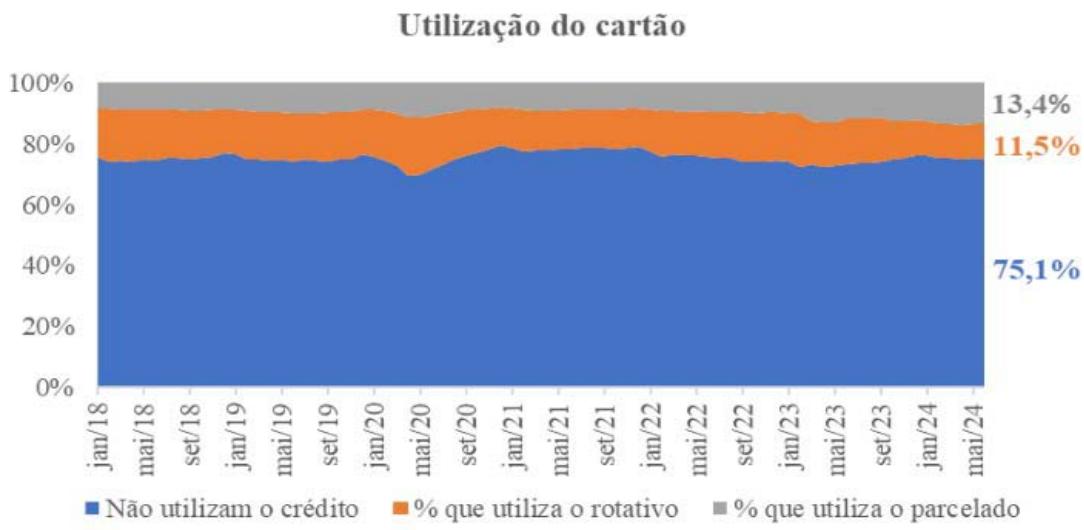

A Figura 4 evidencia que a maior dos consumidos reviva o��o, mas a parcela que utilizes o rotativo aparece inadimplência muito superior. Entre os $11,5\%$ que recorre ao rotativo, $54,46\%$ tornam-se inadimplentes. Isso implica que menos da metade dos values precise gerar receita sufficiente para cobrir as perdas, exigindo dos emissores mecanismos adiconais de compensacao, como subsidio cruzado com outras

receitas do produto, redução de limites para pacientes mais arriscados, restruição de��o ou encurtamento de prazos de parcelamento.

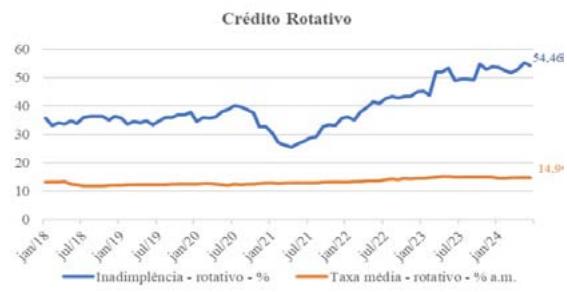

A Figura 5 comparada diretamente as两大 modalidades. O subpainel (a) minha que a inadeplamente no rotativo pode chegar a cinco vezes a observada no parcelado, ao passo que o subpainel (b) indica crescimento recente da inadeplência no parcelado,aina que em níveis meores. Essa dificenca estrutural explicar por que o rotativo permanece a operação mais onerosa doSYSTEMA, mesmo com regras que limitam suautilização a $85\%$ do valor da fatura.

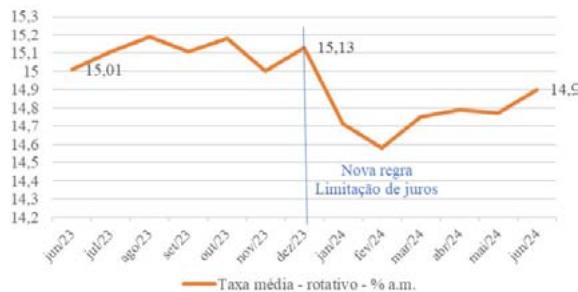

Após a instituição da regulação, observou-se movimento distinto entre as modalidades. A Figura 6 minha que no rotativo, houve queda nas taxas médias nosinous primeiros meSES, seguida de tendência de returno. No parcelado, ao contrário,nota-se leve declínio continuo ao longo dos meSES. Ainda que a amostra cubra apenasarethes meSES de vigência, a evidência sugereuma redução artificial das taxas por forca reguladora, o que demanda acompanhamento atento para avaliar se os efeitos se consolidam.

Notas: ElaboradoPelosautorescomdadosBACEN.

Figura 4: Utilização do cartão de��o com e sem incidência de juros

Notas: ElaboradoPelosautorescomdadosdoBACEN. Figura 5: Taxa média e inadimplência por modalidade de��o

## V. COMPORTAMENTO DOS

### ESTABELECIMENTOS E CONSUMIDORES

Nas seções anteriores discutiu-se a formação da taxa de juros e seuis componentes. Aqui, oAGO recai sobre a forma como os arranjos de pagamento no

Credito Rotativo

cartão de�� influenciam a inadeplência, considerando o comportamento do mercado e Figura 6: Evolução das taxas médias antes a regulação dos consumidos.

Figura 6: Évoluição das taxas médias après a regulação

Notas: ElaboradoPelosautorescomdadosdoBACEN.

A Tabela 3 resume a razionalidade econômica de consumoidores e bancos frente às taxas elevadas de juros e à inadimplência. Doazo dos consumoidores, recorrer ao��o rotativo pode aliviar o fluxo de caixa no curto prazo, mas revela-se irracional a longo prazo diante do custo elevado. Ha alternativas mais baratas, como empréstimos pessoas, mas a baixa Educação

financeira faz com que muitos não percebam o peso real dos juros. Do[lado dos bancos, a cobrança de taxas elevadas pode ser justificada pelo risco de inadimplência ePGA concentração de mercado. Ainda assim, taxas excessivas podem levar à perda de cliente ou ao aumento da inadeplência, gerando custos de longo prazo.

Tabela 3: Racionalidade da taxa de juros entre consumidos e bancos

<table><tr><td>Consumidos</td><td>Bancos</td></tr><tr><td>Pagar taxas altas: pode ser racial no curto prazo para quem tem baixa poupança, mas irracional no longo prazo. Educação financeira limitada,aumenta a propensão aoerro.</td><td>Cobrar taxas altas: pode ser racialmente ao risco e à baixa concorrência, mas reduzir taxas pode evaporar inadimplência e fidelizar pacientes.</td></tr><tr><td>Inadimplência: pode aliviar temporariamente ou caixa,mas gera perdas futuras e restricções de��ito.</td><td>Empurrar pacientes à inadimplência: pode gerar ganhos imeditados,mas aumento perdas com divididas incobráveis e deteriorara o relacionamento.</td></tr></table>

Exemplos simples ajudam a ilustrar esse dilema. Se analisarmos uma pessoa que tem despasas no cartão na ordem de R$ 1.000 (sendo R$ 300 de compras à vista e R$ 700 de compras parceladas sem juros) caso para o uso do pagamento minimo da fatura de R$ 150 (15%) terá o valor daproxima fatura de no menor R$ 1.650,considerando as compras parceladas ou valor não pago da fatura anterior juros e IOF,iso sem considerar as novas compras realizadas no mês, o que pode comprometer rapidamente sua capacidade de pagamento.

Do punto de vista dos estabelecimientos, o modelo de parcelamento sem juros (PSJ) é finanziado pelo commerciente, que arca com o custo da anecipação de recebíveis. Simulações em sites de credenciadoras indicam que, em uma venda de R$1.000 parcelada em 12 vezes sem juros, o estabelecimento pode receber pouco mais de R$880 no dia segunte, après taxas e descontos. Embora esta pratica sustente volumes maiorres de vendas, sobretudo em produits de maior valor, ela transfere parte relevante do custo financeiro ao varejo.

Sob a olta do consumidor, o PSJ también revela custos ocultos. Em pesquisa de preços de varejistas online, observou-se que o valor à vista via PIX foi, em media, 5,56% menor do que o preco parcelado no cartão, evidenciando a presence de juros implicitos. Assim, mesmo quando os consumidores accreditation

Contratação grátis, há um custo embutido que confirma a maior economia de que dinheiro no tempo tem valor. Essa assimetria de mercado reforça que o varejista concede o crédito, mas o risco é assumido pelo emissor, quando a receita financeira se concentra nas credenciadoras por meio da antecipação de recebíveis.

Essa dinária revela a importânca daedinção financeira. Segundo pesquisa do INSPER,apanas $35\%$ dos brasilieiros demonstram alfabetismo financeiro adequado, contra $55\%$ em economias avançadas. Evidências comportamentais reforçam esta vulnerabilities: estudos destacam vieses comoancoragem,efeito manada,status quo,aversão aperda,dor de pagarinto e viés de presente (Lima, 2023).A "dor de pagaronto" é especiallyrelevante,pois mecanismos como pagaranto poraproxima, recompenas e cashback tornam menos tangível a perda de recursos, ampliando o uso do cartão.

Experimentos do BACEN em parceria com a Plano CDE e a Fletcher School mostram que o design da fatura influencia as decisões de pagamento. Participantes expostos a faturas com layout simplificado e pré-preenchimento do valor integral compreenderam melhor os custos do cartão e pagaram mais da fatura do que aqueles que receberam a fatura padrão. Isso sugere que mudanças institucionais relativamente simples podem melhorar a disciplina financeira dos consumidores.

Essas conclusões dialogam com a perspectiva de Richard Thaler, segundo a qual os consumidores mentalmente separam seus recursos em "balanços contábeis" distintos(Almeida, 2017). Essa contabilidade mental explica, por exemplo, por que muitos aceitam pagar juros no cartão superiores ao rendimento de sua poupança, ou por que parcelam bens a custos elevados em vez de comprá-los à vista. Essa percepção psicológica ajuda a explicar o lema popularmente conhecido como "se a parcela cabe no bolso, então pode comprar".

Em sinta, o comprometimento da capacidade deamento não decorre apenas de taxas de juros elevadas, mas también de assimetrias de mercado, da forma como o credito é estruturado no Brasil e de vieses comportamentais que moldam decisões de consumo.

## VI. CONSIDERAGOs FInaIs

Os debates em torno das elevadas taxas de juros praticadas no Brasil, especialmente no��o rotativo e parcelado de cartões, evidenciam a necessidade deunisticas mais eficazes. Observou-se que, mesmo antes a promulgação da Lei n° 14.690/2023 e da Resolução n° 5.112/2023, as taxas continuam em patamares historicamente altos—

15,33% a.m. no rotativo e 9,60% a.m. no parcelado nos últimos cinco anos — com inadimplência de 54,46% e 11,12%, respectivamente. O relatório do BACEN indica que a inadimplência respondeu por 35,65% do custo do crédito em 2023, um aumento de quase 9 p.p. em relação a 2021, reforçando seu peso central na formação das taxas.

Esses resultados sugerem que a inadimplência não decorre apenas dos juros elevados, mas também de práticas de mercado que exploram visões comportamentais e induzem ao consumo excessivo. O uso intensivo de parcelamento sem juros e estratégias de marketing reduz a percepção de custo, levando consumidores a ultrapassar limites sustentáveis de endividamento. Assim, mesmo medidas regulatórias como a limitação de juros geram apenas efeitos transitórios.

Do ponto de vista da oferta, a regulação tende a levar bancos a reduzir limites, restringir crédito a clientes de maior risco e reforçar processos de renegociação para conter perdas. Contudo, isso ocorre em um ambiente em que grande parte da população é carente de alternativas de crédito acessível e de mecanismos de proteção financeira, o que penaliza inclusive bons pagadores.

Portanto, uma redução sustentável das taxas de juros exige abordagem mais abrangente. Além de medidas regulatórias, são necessários avanços em educação financeira, design de produtos que desestimem o superendividamento e maior concorrência entre instituições financeiras. A incorporação de análises econômicas em estudos futuros poderá oferecer evidências mais robustas para orientar intervenções que fortaleçam a eficiência e a sustentabilidade do mercado de crédito.

Em sintese, as ações regulórias recentes revelaram efeitos limitados. Para que o mercado de cartões de��o contribua para uma inclusão financeira saudavel, está necessário combinar disciplina regulatoria, Educação financeira e umaanalise mais profunda dos mecanismos comporta-mentais que moldam o consumo no Brasil.

Generating HTML Viewer...

References

21 Cites in Article

Abecs (2023). Balanço do setor de meios eletrônicos de pagamento.

S Almeida (2017). Economia comportamental e as contribuições de Richard Thaler -breve resumo.

Bacen (2021). Efeito de mudança no leiaute da fatura de cartão de crédito.

Hong Ru,Antoinette Schoar (2025). Do Credit Card Companies Screen for Behavioral Biases?.

Bacen (2023). Relatório de Economia Bancária.

Bacen (2023). Relatório de Estabilidade Financeira.

Bacen (2017). Unknown Title.

Bacen (2023). Unknown Title.

Bacen (2024). Sistema Gerenciador de Séries Temporais.

Cardmonitor (2024). Relatório Anual de Meios Eletrônicos de Pagamento -Perspectivas e Tendências.

Cnc (2024). Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC).

Jose Divino,Carlos Haraguchi (2023). Observed and expected interest rate pass-through under remarkably high market rates.

M Cardoso,P Azevedo,K Barbosa (2018). Poder de mercado e nível de competição no mercado de empréstimo bancário brasileiro.

J Junior,L De (2021). Repercussões jurídicas e econômicas do mercado de cartões de crédito.

Isadora Salvador Rocco,Georgia Ávila De Oliveira Paiva,Patrícia Forestieri,Luara Piovan Garcia Mello Ribeiro,Renata Trimer,Valéria Papa,Vanessa Marques Ferreira,Vera Dos Santos Alves,Walter J. Gomes,Solange Guizilini (2023). LIMIARES CLÍNICOS DE CAPACIDADE FUNCIONAL E RECOMENDAÇÕES DE EXERCÍCIO FÍSICO EM PACIENTES COM DOENÇAS VALVARES CARDÍACAS.

J Ornelas,M Silva,B Van Doornik (2022). Informational switching costs, bank competition, and the cost of finance.

A Perez,C Bruschi (2018). A indústria de meios de pagamento no Brasil: movimentos recentes.

G Raveendranathan,G Stefanidis,G Sublet (2023). Rate caps on revolving credit lines: Who benefits?.

C Silveira (2011). Revista do Mestrado em Direito da Universidade Católica de Brasília: Escola de Direito.

José Valente,Mário Augusto,José Murteira (2024). Differentiated impact of spread determinants by personal loan category: Evidence from the Brazilian banking sector.

Hong Ru,Antoinette Schoar (2025). Do Credit Card Companies Screen for Behavioral Biases?.

No ethics committee approval was required for this article type.

Data Availability

Not applicable for this article.

How to Cite This Article

Dr. Philipp Ehrl. 2026. \u201cCredit Card Interest Rate Regulation in Brazil Behavioral Biases Present in the Market and Possible Impacts\u201d. Global Journal of Human-Social Science - E: Economics GJHSS-E Volume 25 (GJHSS Volume 25 Issue E3): .

Explore published articles in an immersive Augmented Reality environment. Our platform converts research papers into interactive 3D books, allowing readers to view and interact with content using AR and VR compatible devices.

Your published article is automatically converted into a realistic 3D book. Flip through pages and read research papers in a more engaging and interactive format.

Our website is actively being updated, and changes may occur frequently. Please clear your browser cache if needed. For feedback or error reporting, please email [email protected]

Thank you for connecting with us. We will respond to you shortly.