I. INTroduCCiÓn

e acuerdo con el Marco Conceptual para la Información Financiera (2018), para que la información financiera sea apropiada y útil para los usuarios,debe estar relacionada con una entidad definida a fecha de corte, cumpliendo con los principio de equidady partida doble en el reconocimiento contable. Además de ello, tiene que estar relacionada con bienes y/u obligaciones correctamente valuados, expresados en una moneda común.

La entidad debe previamente haber considerado si se encuentra como negocio en marcha o abiertamente en proceso de liquidación, donde se respete el principio del devengado/causado, registradas las transacciones con objetividad, prudencia, uniformidad, considerando la significación o importancia relativa y exponiendo todos los eventos tal como se presentaron.

Todos estos elementos son puertas adentro, y dependen fundamentalmente de la gerencia de la entidad que reporta la información; no obstante a ello, existen otros asuntos exógenos que no pueden ser manejados por las organizaciones y sus auditores. Estos son aspectos que dependen de la economía o de regulaciones gubernamentales que escapan del alcance de los particulares, pero que deben ser tomados en consideración o resueltas de forma inmediata. Dichas variables tienen incidencia en la información financiera, siendo punto de análisis por parte de los encargados y responsables de los datos contables, todo con el objetivo de proveer de información segura a los distintos usuarios interesados.

En este sentido, el objetivo de la presente investigación se centra en identificar los efectos de la hiperinflaciónen el proceso de auditoría de estados financieros, estudiadopor diecisiete (17) estudiantes de Auditoría y Aseguramiento II de la carrera de Contaduría Pública, en cuanto a la presentación de datos contables y el proceso de auditoría de dichos valores. Dentro de los objetivos principales, se revisó la literatura contable asociada al proceso de auditoría y se analizaron los principales datos relacionados con la inflación en Venezuela, de acuerdo a fuentes gubernamentales.

En ese sentido, la presente investigación describe lo previsto en la literatura contable y en el análisis documental de investigaciones escritas realizadas por los estudiantes durante los meses de octubre a diciembre de 2019, en la catedra antes referida.

Epistemológicamente, la hiperinflación ha generado serias distorsiones en la información contable, lo que impide que los datos históricos tengan validez para los usuarios, dado que son inexactos y dejan de ser comparables. Por otro lado, la información reexpresada tiende a generar dudas razonables por la opacidad gubernamental, o por la falta de certeza sobre la información extemporánea que ofrecen. Gnoseológicamente se pretende tener la perspectiva de la literatura especializada, aunada a la visión de profesionales del sexto semestre de la carrera de contaduría pública, quienes ya han transitado gran parte de la malla curricular a fin de licenciarse y cuentan con una importante base teórica de la profesión.

En lo axiológico, se identifica el impacto que pudiese tener la situación en las compañías y en los distintos usuarios, quienes demandan datos fiables, para efectos de la toma de decisiones. Para poder realizar la presente investigación de corte documental, se tomó información disponible en materia contable y en los análisis proporcionados por los estudiantes de forma escrita.

II. AUditorÍa de Estados FINaNCIErOS

De acuerdo con Espino (2014, p. 4) "no concebimos un mundo financiero sin auditoría de estados financieros", considerando que ésta proporciona una confianza razonable sobre la información contable a una fecha de corte. Los usuarios (accionistas, inversionistas actuales o potenciales, entes regulatorios, deudores, acreedores, trabajadores y cualquier otro interesado) toman decisiones trascendentales entorno al dictamen, cifras y revelaciones contenidas en reportes emitidos por profesionales debidamente autorizados para tales fines y con ello se busca que los datos sean de igual comprensión, sin importar la jurisdicción donde los lectores se encuentren. Los distintos agentes económicos toman decisiones de toda índole, fundamentados principalmente en los datos reflejados en los estados financieros avalados por auditores externos independientes e idóneos.

Según Oviedo (2014), citado por Falconí, Altamirano y Avellán (2018, p. 77), "la auditoría financiera examina a los estados financieros y a través de ellos las operaciones financieras realizadas por el ente contable, con la finalidad de emitir una opinión técnica y profesional".

El entendimiento del cliente y del entorno donde desarrolla sus actividades es de suma importancia, dado que de dicho análisis se pueden determinar significativos elementos con incidencia en el proceso de auditoría y muy probablemente en el dictamen del auditor. Siendo así, el auditor no solamente debe conocer los asuntos estrictamente técnicos - contables; debe tener un profundo conocimiento del entorno donde se desarrollan los negocios. De acuerdo al Marco Conceptual para la Información Financiera (2018, p. 5), emitido por el IASB, la "(....) misión consiste en desarrollarNormas que aporten transparencia, rendición de cuentas y eficiencia a losmercados financieros de todo el mundo. El trabajo del Consejo sirve al interéspúblico fomentando la confianza, el crecimiento y la estabilidad financiera alargo plazo en la economía global".

En países como Venezuela, los contadores públicos son los únicos autorizados para emitir un dictamen sobre las cifras contables, esto de conformidad con lo previsto en la Ley de Ejercicio de la Contaduría Pública, publicada en Gaceta Oficial N° 30.273 de fecha 5 de Diciembre de 1973. Al respecto, su Artículo 7 establece literalmente que:

Los servicios profesionales del Contador Público serán requeridos en todos los casos en que las Leyes lo exijan y muy especialmente en los siguientes:

Para auditar o examinar libros o registros de contabilidad, documentos conexos y estados financieros de empresas legalmente establecidas en el país, así como el dictamen sobre los mismos cuando dichos documentos sirvan a fines judiciales o administrativos. Asimismo será necesaria la intervención de un contador público cuando los mismos documentos sean requeridos a dichas empresas por instituciones financieras, bancarias o crediticias, en el cumplimiento de su objeto social;

Para dictaminar sobre los balances de bancos, compañías de seguros y almacenes generales de depósito, así como los de cualquier sociedad, cuyos títulos valores se negocien en el mercado público de capital. Estos deberán ser publicados;

Para auditar o examinar los estados financieros que los institutos bancarios, compañías de seguros, así como otras instituciones de créditos deben publicar o presentar, de conformidad con las disposiciones legales. Igualmente para dictaminar sobre dichos estados financieros;

Para actuar como peritos contables, en diligencias sobre exhibición de libros, juicios de rendición de cuentas o avalúo de intangibles patrimoniales;

Para certificar estados de cuentas o balances que presenten liquidadores de sociedades comerciales o civiles, cuyo capital sea o exceda de Bs. 500.000,00;

Para certificar estados de cuentas y balances producidos por síndicos de quiebra y concurso de acreedores, así como para revisar y autorizar balances que se utilizarán en la transformación o fusión de sociedades anónimas cuyo capital sea o exceda de Bs. 500.000,00;

Para certificar el informe del Comisario de las sociedades de capital, exigido por el artículo 311 del Código de Comercio, cuando sea solicitado por un número de accionistas que represente, por lo menos la quinta parte del capital social. Cuando la sociedad sea de la naturaleza de la prevista en los artículos 56, 62 y 70 de la Ley de Mercado de Capitales, la certificación del informe del Comisario por un contador público será obligatoria;

Para dictaminar sobre los estados financieros que deberán publicarse como anexos a los prospectos de emisión de títulos valores destinados a ofrecerse al público para su suscripción y que sean emitidos, conforme a la Ley de Mercado de Capitales;

Para dictaminar sobre balances y estados de ganancias y pérdidas de empresas y establecimientos públicos descentralizados, así como de fundaciones u otras instituciones de utilidad pública.

Siendo así, la actividad de la auditoría legalmente está ligada a los licenciados en Contaduría Pública, o su equivalente, egresados de universidades Consecuencias de la inflación venezolanas que ofertan dicha profesión o al proceso de reválida realizado por profesionales egresados en carreras análogas en otros países.

Siguiendo con Espino (2014, p. 13), "(....) la auditoría de los estados financieros se basa en el análisis y estudio de los estados financieros básicos de la empresa o entidad (...)", donde se debe visualizar no solo los resultados del período sujeto a estudio, sino también de las perspectivas futuras, en función al entorno donde se desarrollan las actividades. No hacerlo, proporciona una visión limitada y sesgada del proceso de auditoría y no da la visual que inversionistas actuales y potenciales esperan de un reporte con fe pública.

La auditoría de los estados financieros se ve afectada por los agentes económicos, siendo la inflación uno de los más importantes. Para Calderón (2015, p. 74) "Cuando un país está afectado por un proceso inflacionario, la información financiera basada en costos históricos no se próxima a la realidad. Este es uno de los requisitos que la información financiera debe cumplir", para con ello ser comparable y servir como base para la toma de decisiones. Siendo así, si la información carece de fiabilidad, el proceso de auditoría terminaría siendo insuficiente, más allá de la rigurosidad en su proceso de planificación y ejecución. Considerando esto, es importante destacar algunas de las consecuencias más importantes que se dan en la economía, producto de los procesos inflacionarios, detalladas en el Cuadro 1, donde se sintetizan los efectos de mayor importancia, desde diferentes perspectivas.

Cuadro 1: Consecuencias de la inflación. Efecto Explicación Effectos sobre los PRECOS relativos Cuando existe inflación sube el nivel de precios de la economía, pero este no significa que todos los precios suban al mismo ritmo, ni siquiera que todos suban. En una economía de mercado en la cual las decisiones de los agentes se basan en el sistema de precios, la inflación, sobre todo si es elevada, es una fuente de incertidumbre que hace que tanto empresarios como consumidores tengan dificultades para interpretar la información que dan los precios. La consecuencia será una deficiente asignación de los recursos y la consiguiente pérdida de bienestar de los agentes. Este hecho forma parte de un fenómeno denominado "ilusión monetaria", que afecta a muchos agentes económicos y que consiste en cometer errores sistemáticos cuando se valoran los cambios nominales frente a los reales. Effectos en la redistribution de la renta Este efecto está relacionado con el trasvase de poder adquisitivo entre acreedores y deudores cuyas obligaciones estén expresadas en términos monetarios. Algunos ejemplos: En los préstamos, el beneficiado es el deudor ya que cuando contrajo la deuda el valor nominal de esta era superior en términos reales a lo que supondría esa cantidad de dinero en una economía con inflación. Además, los intereses que debe pagar en términos son también menores, en términos reales, ya que éstos se calculan en función del nominal y éste se ha visto devaluado. En el caso de los seguros, el asegurado se ve perjudicado ya que ha ido pagando primas, que posteriormente serán valoradas con el consiguiente proceso inflacionista y, por tanto, estarán devaluadas. Por poner un ejemplo sencillo digamos que un asegurado de un plan de pensiones decide abonar anualmente una cuantía de

| Efecto | Explicación |

| Effectos sobre losPRECOS relativos | Cuando existe inflación sube el nivel deprecios de la economía, pero este no significa que todos losprecios suban alsame roritmo, ni siquiera que todos suban. En una economía de mercado enlaequal las decisiones de losagentes se basan en elsystema de precios, la inflación,sobre todo si es elevada, es una fuente de incertidumbre que hace que tantoararios como consumidores tengan dificultades para interpretar lainformation que dan losprecios. La consecuencia sera unadeficiente asignación de los recursos y laconsiigiente perdida de bienestar de los agentes. Este hecho forma parte de un fenómeno denominado "ilusión monetaria", que afecta a muchosagentes economicos y que consiste en cometererrores systemáticos cuando se valoran loscambiros nominales frente a los reales. |

| Effectos en la redistribution de larenta | Este efecto está relacionado con eltrasvase de poder adquisitivo entre acreedores ydeudos cuyas obligaciones esténexpressadas en términos monetarios. Algunos ejemplos:En los prestamos, elbeneficiado es eldeudor ya que cuando contrajo la deuda el valor nominal de estaera superior en términos reales a lo que supondria estacantidad de dinero en una economía con inflación. Además,losinterestes queDebe pagar en términosson también menores, en términos reales,ya que se calculan enfunción del nominal yéste se ha visto devaluado. Enel caso de los seguros el asegurado seveperjudicado yaque ha idogo pagar primas, que posteriormente seránvaloradas con elconsiugiente procesoe inflacionista y, por+ tanto, estarán devaluadas. Porponer unejemplo sencillo digamos que un asegurado de un plan de pensionedes decide abonar anuallymente unaquantía de |

| 5.000€, supongamos que durante 10 años, para recibir al final del periodo lacantidad invertida máslosinterestedes. Si durante el periodo se ha producido unproceso inflacionario el poder adquisitivo de lacantad recebida pueda ser muchomenor que lo que esta persona esperaba recibir en un principio. | |

| Efecto sobre el niveled liquididezde los agentes economicos | En un procesos inflacionista como bien sabemos losPRECOSuben y, enconseucia, el poder adquisitivo del dinero bajo. Por tanto, si la inflacion es muyelevada, los agentes economicos al serseres razonables, decidejarajustar sustenencias de saldos liquidos alminmo (nointerestingamantenel patrimonio en formaliquida ya que pierde valor). Este elevadocostede Opportunity del dinero obliga allosagentes economicos afrecuentes transacaciones con losbancoarparrar lossaldos liquidos con elobjecto de reduciresecostede Opportunity. La velocidad decirculación del dinero augmentedy, encasos extremos,uede disparase la demandadebienes con el fin de conservatel patrimonio, loquel agravatodavia máselproceso inflacionista. |

| Efecto sobre laestructuraproductiva | Esta seve afectada en dos aspectos:El primerotiene que ver conla produccion: enun procesos inflacionista la demanda es superior a laoferta, toda la produccionesabsorbida y, en consecuencia, el "arte" de fijar un precio razonabledeja de ser unaventaja para los productores. Estotoiene efectosobre laasignacionde los recursosy sobrela calidadde la producciondeterminados bienes,yaque seve reducidaporque el consumidor no lavalora tanpositivement. Elsegundo tiene que ver conlacreaciondeaes,que enmuchasocasionessólegoodificaporlaexistencia deinflacion. Esto significaquchumas inversionionesno estanecomonimamente ben planteadas,de maneraque una vez terminado el procesosinflacionista muyposiblementedesaparecerán. Esto repercutirae negativamente nosolo enellas mismasinoen toda la economy. Enestecontexto,puededestacarse tambiénque en un escenario inflacionista lamedicione decostes ensunpebema muyimportante,ademásde lavalorionde inventarios yeltemaclácalculode amortizaciones. Temblén hayque tener en cuestionasalesociatesquapriori no soneportancososteespapierlyestocasospuyudivada):losdenominados"costedesetiqueta",que soncostesassociadoacambiosdeetiquettesdeprecios,cambiosenloscatalgologos,reprogramacionesdeslasmaquinasautomáticasderecepcióndemonidas,etc. |

| Efectos sobre la tasa dedesempleo | Esuno dellospococeffectospositivos.Enlosprocesos inflacionistaslademandauele superar amplamentea laoferta ylascontratanmasfactoresproductivos para satisfaceresa demanda superior. Elparoypebeleargoadesaparecer e incluso travajabora deobraperencimaldohorario laborialestablishido, enforma dehorasextras. |

| Efectos sobre elahorro | Como yase ha mencionadoantes enloseffectos sobreleradiribuliónde la rentalosprestamistas yahorradores salenperjudicadosyaque susactivos venvdevaluados.Por tanto,esto desincentiva ydesmotivaaloshorradores,enparticularalosque son"adversos alriesgo".La demandadel publicopasaagdirigirehacialetaventa variable,queademás,como eneste escanario lasobtienenbeneficios,uelendarvidendosevados.Lateneceria derentafijiaseverperjudicada,yaque tanolosinteressemel nominalsepreciénterminosrealesocompleccuencyde lainflación. |

| Efectos sobre labalanzadepagos | Altratarseuntrabajode macroeconomía no podidayfallaruna breve resena sobreeste apartado.El effecto sobrela balanza depagos es claramente negativo: por unlado lasexportaciones,alencarecerleslospreciosenlaeconomía,pasanarelativilmentemascostosasrespectaoatorasconomías.Porotlorado,elaumentodel niveldepreciosnacional incentiva laadquisiónde productosextranjeros(importaciones).Enestecontexto,rapidamente lamoneda nationalcomienzaa depreciarserepectadolesdivisasextranjeras,tanto porlasfuerzasdelmercadocomo porintervencionesdelgoverno,devaluandoalmoneda. |

| Efectos sobre lesystemaimpositivo | Se puedepreciar dosdistorsiones;Laprimeraesqueexistangancias ficticiasprovocadas porla infección yqueconllevan a unPago deimpuestos mayor.Lasegundaesque se dan subidas impostivas injustanes en losimpuestos directosprogressivos. Porultimo,existeundesajuste,ymencionado,enlasamortizacionesque se calculan sobreelpreciodeadquisión. |

Tal como se logra visualizar en el cuadro previo, la inflación no solo tiene consecuencias en el valor de los bienes y servicios, quienes aumentan de forma sostenida en el tiempo. Elementos como el empleo, la banca, los impuestos, entre otros, también se ven sensiblemente afectados.

III. HIPERINFLACIÓn

Dentro del proceso de auditoría es fundamental tener conocimiento de la entidad sujeta a examen, y el entorno donde se desenvuelve. Para Espinoza y Naranjo (2012, p. 28), es necesario "contar con información suficiente, sobre las actividades, funcionarios y factores que puedan influir en el examen, para lograr evaluar el entorno, en el cual se va a desarrollar la Auditoría".

Para Reinhart y Savastano (2003, p. 20), "Un puñado de economías europeas sucumbió a la hiperinflación al término de la primera guerra mundial. En Alemania, Austria, Hungría, Polonia y Rusia hubo enormes aumentos de precios: en Alemania, llegaron a la astronómica cifra de 3,25 millones en un solo mes de 1923. A partir de los años cincuenta, sin embargo, la hiperinflación solo ha afectado a las economías en desarrollo y en transición. El fenómeno menos extremo de una inflación alta y crónica desapareció de las economías avanzadas en los años ochenta y de los países en desarrollo en los noventa (....)". Esto puntualiza el hecho de que la inflación se da en ambientes económica, política y socialmente hostiles.

Para el caso venezolano, uno de los elementos que ha generado mayor distorsión en el desenvolvimiento de la economía ha sido la inflación, la cual ha avanzado hasta el punto de convertirse en hiperinflación.

Para Guevara (2018, p. 6), la inflación es "un proceso económico caracterizado por alzas generalizadas y sostenidas de precios en el tiempo", lo que en términos prácticos se traduce en que los precios de los bienes y servicios aumentan en detrimento del poder adquisitivo de los usuarios o adquirientes, lo que no permite tener una visión clara real de los valores de la economía. Esta situación tiene un impacto significativo en la presentación de los estados financieros, dado que hace sumamente complejo poder mostrar resultados a una fecha de corte, de datos que han ido cambiando sostenidamente en el tiempo.

Siguiendo con Guevara, la hiperinflación se traduce en un problema aún mayor. En cuanto a esto, el investigador considera que:

Al momento de abordar el concepto de la hiperinflación se hace necesario tomar en consideración las coordenadas esenciales del proceso inflacionario, puesto que aunque son fenómenos distintos guardan una relación estrecha desde el punto de vista conceptual. En seguimiento a lo planteado por el profesor García Larralde, la noción clásica de "hiperinflación" se relaciona con lo expuesto por el economista Philip Cagan en 1956, quien sostiene que un episodio de hiperinflación comienza el mes en el que el aumento de los precios supera el y termina el mes anterior al cual ese aumento cae por debajo de esa tasa y permanece así por lo menos durante un año. Con posterioridad, Reinhart y Rogoff (2011) citados por Ortiz y Jaramillo (2016) sostienen que la hiperinflación existe cuando la tasa alcanza una variación anual superior a 500 por ciento.

Como bien apunta Ruiz (2015) las premisas iniciales expuestas por Cagan deben revisarse minuciosamente. Por una parte, pareciera que quienes se limitan al escenario de cincuenta por ciento O más de inflación mensual señalado por Cagan lo hacen como si su premisa fuese una regla macroeconómica sin mayor profundidad. Adicionalmente, señala Ruiz que Cagan en TheMonetary Dynamics of Hyperinflation indica que su umbral es arbitrario y que tiene el cometido de servir a su estudio "satisfactoriamente" y desde el punto de vista técnico.

En el caso venezolano, el informe de CEDICE considera que las causas de hiperinflación en el país obedecen a:

crecimiento desorbitado de dinero sin respaldo para financiar al sector público;

abultados y sostenidos déficits del sector público;

pérdida de confianza en el bolívar como depositario de valor;

colapso del sector externo y alza desmedida del dólar negro;

indexación creciente de precios y remuneraciones.

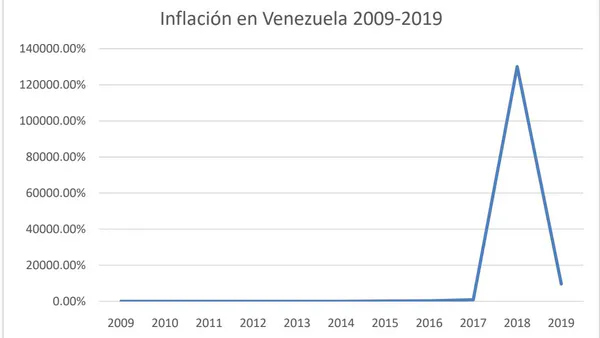

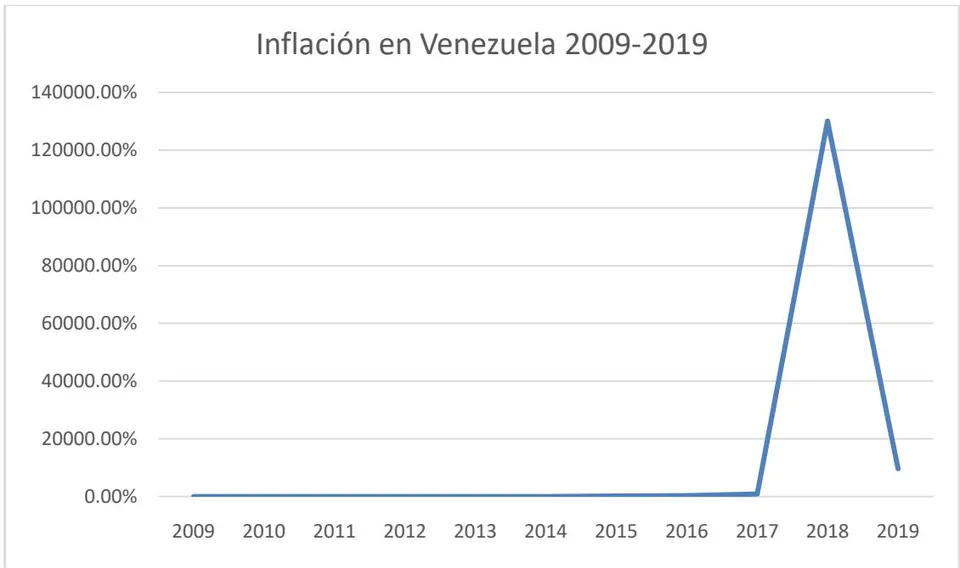

Tal como se desprende de la Gráfica 1, Venezuela ha sufrido de inflación de manera sostenible en el tiempo; no obstante, desde el año 2015 y siguientes, se dio un significativo cambio cuantitativo, hasta llegar al clímax en el año 2018.

La información formal fue emitida por el Banco Central de Venezuela de forma extemporánea, dándose un espacio significativo de tiempo donde los ciudadanos e interesados no estuvieron informados directamente de la variación de la inflación. Esto dio cabida a que entidades privadas hicieras sus propios cálculos estimados. Desafortunadamente, la metodología y alcance empleado por el ente gubernamental podría ser compleja de emular por terceros con recursos limitados para su determinación.

Siguiendo con Reinhart y Savastano (2003, p. 23), existen siete (7) lecciones claves que servirán de base para poder entender y eventualmente dar fin a procesos hiperinflaciones:

La hiperinflación normalmente precede a un prolongado periodo inflacionario, por lo que su llegada no es súbita, si no gradual.

La eliminación de la hiperinflación puede tomar años si la política fiscal no se ajusta.

El control del déficit es el elemento central de un programa antiinflacionario.

La unificación de los mercados cambiarios y la convertibilidad libre de la moneda son fundamentales.

Considerando que la actividad económica colapsa, es de suma importancia tomar medidas de estabilización, con el objetivo de buscar reactivación económica.

Es importante atender la intermediación financiera, considerando que la misma tiende a limitarse o restringirse en tiempos de hiperinflación.

El final de la hiperinflación no restablece la demanda de moneda local, por lo que las divisas

será cada vez más pretendidas por los agentes económicos.

Iv. Principales Situaciones DEtectadas Producto del Proceso de Estudio

Dentro de los análisis efectuados por diecisiete (17) estudiantes de Contaduría Pública, se aprecia la conexión que identifican entre los efectos de la inflación y la preparación de estados financieros sujetos a procesos de auditoria. Resaltan que la economía venezolana se ha visto seriamente afectada en los últimos años por la hiperinflación, dado que ha ocasionado un marcado deterioro de la moneda funcional, lo que obliga a las entidades a realizar cálculos que permitan llevar cifras históricas a nuevos valores reexpresados que permitan tener una mejor aproximación de una realidad que no es absoluta. Destacan que elementos tales como: la comparabilidad, la fiabilidad, la materialidad y la relevancia se ven afectadas por la hiperinflación. Su inaplicabilidad hace que la información financiera no sea útil para los usuarios, por lo que la toma de decisiones se ve seriamente afectada.

Los estudiantes destacaron el lapso de opacidad de la información relacionada por el Banco Central de Venezuela, lo que genera un alto nivel de incertidumbre en cuanto a la veracidad de la información publicada de forma extemporánea por el Estado. Para suplir la ausencia de información oficial, diversos entes privados se dieron a la tarea de hacer sus propias estimaciones, lo que de una u otra forma proporcionó a los usuarios de cierto nivel de información no confirmada. Es importante destacar que la metodología y alcance del Banco Central de Venezuela es difícil de emular por entes privados con recursos limitados y sin el poder de coacción natural del Estado; en ese sentido, los datos aportados pueden que carezcan de exactitud.

Por otro lado, destacaron los severos controles cambiarios y la existencia de distintos tipos de cambio. Esto ocasionó que los activos y pasivos en moneda extranjera se presentaran y revelaran en los estados financieros, utilizando tasas irreales y desfasadas, solo con el objetivo de cumplir con limitaciones gubernamentales, lo que indudablemente generó distorsiones en la información financiera imposibles de resolver a través de un proceso de auditoría. Esta situación ha generado distorsiones en la presentación de ingresos, costos y gastos y en la valuación apropiada de activos y pasivos valorados en moneda extranjera.

Es interesante cuando los estudiantes consideran que dichas distorsiones en los estados financieros coloca a las empresas venezolanas en desventaja frente a sus socios comerciales en el exterior, dado que no permite dar una visual clara de la situación económica puertas adentro, inhibiendo la posibilidad de hacer negocios de escala o incluso de recibir inversiones directas que tengan como objetivo apalancar las operaciones. En ese contexto, consideran que los datos contables (históricos y reexpresados) no cumplen su función de proveer de información de calidad para la toma de decisiones. El crecimiento de las organizaciones se fundamenta en su mercado natural local; sin embargo, está claro que en economías globalizadas, el éxito se asocia a la capacidad de poder extenderse a otros mercados. En ese sentido el punto aportado por los estudiantes es más que valido.

Otro aspecto resaltado es el hecho de para el caso venezolano, los estudiantes consideran que los análisis deben hacerse desde una perspectiva de corto plazo, dado que cualquier proyección de más de un (1) año pierde total validez para fines internos o externos. La inflación e hiperinflación dan una visión inmediata de los valores presentados. Esto está muy relacionado con el caso de los inventarios de bienes disponibles para la venta. El costo de los mismos se desconecta profundamente del precio de venta, por lo que termina existiendo una relación costo/precio de venta que puede hacer considerar que las entidades especulan, cuando realmente es un proceso natural en economías inflacionarias, relacionado principalmente con el costo de reposición.

Entre otros aspectos, consideraron que los eventos de reconversión, e incluso la creación de una criptomoneda también han servido para generar distorsiones en los estados financieros, dado que han protagonizado eventos inflacionarios.

V. COnCLusIoNES

Producto de la investigación llevada a cabo, de seguido se plantean las principales conclusiones con respecto a la problemática planteada:

La auditoría de estados financieros es clave en un contexto cada vez más globalizado, en el que los usuarios requieren de información debidamente validada por terceros independientes.

La hiperinflación genera fuertes distorsiones en cuanto al aumento de los precios de bienes y servicios de forma permanente en el tiempo.

Muchos países europeos sufrieron fuertes episodios de hiperinflación luego de la segunda guerra mundial.

Países de Suramérica también sufrieron serias distorsiones inflacionarias, producto de políticas económicas erradas.

Existe una fuerte relación entre la inflación y presentación de estados financieros, considerando que los valores históricos dejan de ser comparables.

La auditoría de estados financieros hace un examen a las cifras contables, con el objetivo de verificar el cumplimiento de los Principios de Contabilidad Generalmente Aceptados; no obstante, las distorsiones económicas no permiten que las cifras terminen siendo fiables y comparables. Siendo así, dejan de ser útiles para los usuarios de la información financiera.

Los estudiantes de contaduría pública consideraron los siguientes puntos, como claves al momento de evaluar la relación existente en los estados financieros, auditoría e hiperinflación:

a. Se percibe una fuerte afectación de la moneda funcional de las entidades. b. Para el caso venezolano, el BCV no publicó información relacionada con la inflación de forma oportuna. En este contexto, consideran que los datos aportados pueden que no sean el reflejo de la realidad. C. Observan que los controles cambiarios y la multiplicidad de tipos cambiarios también afectó severamente la presentación de los estados financieros, haciéndolos poco fiables. Todo esto producto de obligaciones de carácter gubernamental. d. La hiperinflación y la opacidad de la información produce diferencias insalvables entre las empresas venezolanas y sus pares en el extranjero. Esto limita la posibilidad de escalar negocios e incluso de conseguir fuentes de inversión. e. La hiperinflación ocasiona la necesidad de hacer análisis de corto plazo. Es imposible llegar a conclusiones de largo plazo, con datos

- que pueden variar significativamente de un año a otro. f. Para el caso de los inventarios, la relación costo/precio de venta puede hacer creer que existe un alto nivel de especulación. Realmente, las entidades ajustan sus precios producto de los efectos de inflación, acercando los valores a lo que será su costo de reposición. g. Los procesos de reconversión e incorporación de criptoactivos, también son agentes hiperinflacionarios, que han perjudicado los resultados financieros de las entidades.