Cette recherche a comme principal objectif de mettre en évidence les antécédents de l’image corporative des institutions de microfinance de deuxième catégorie en raison de son émergence. Après une recension de la littérature, six principales dimensions relatives aux antécédents (la qualité de l’offre de service, le coût du service, le personnel de contact, l’environnement physique, la connaissance client et l’orientation client) sont mises à l’épreuve.Une collecte de données menée auprès de 947 clients de 40 institutions de microfinance et l’utilisation de la méthode PLS permettent de tester le modèle conceptuel. Au terme de cette investigation, il apparait qu’il est possible de mettre en place un modèle antécédents de l’image corporative. En outre, le cadre conceptuel des antécédents de l’image corporative s’enrichit de deux variables latentes: l’orientation client et la connaissance client. Malgré quelques limites cette recherche présente quelques pistes pour des recherches futures.

Résumé - Cette recherche a comme principal objectif de mettre en évidence les antécédents de l'image corporative des institutions de microfinance de deuxième catégorie en raison de son émergence. Après une recension de la littérature, six principales dimensions relatives aux antécédents (la qualité de l'offre de service, le coût du service, le personnel de contact, l'environnement physique, la connaissance client et l'orientation client) sont mises à l'épreuve.Une collecte de données menée auprès de 947 clients de 40 institutions de microfinance et l'utilisation de la méthode PLS permettent de tester le modèle conceptuel.[^988] Au terme de cette investigation, il apparait qu'il est possible de mettre en place un modèle antécédents de l'image corporative. En outre, le cadre conceptuel des antécédents de l'image corporative s'enrichit de deux variables latentes: l'orientation client et la connaissance client. Malgré quelques limites cette recherche présente quelques pistes pour des recherches futures.

## I. IntroduCtion

u regard du nombre croissant des institutions de microfinance (IMFs) dans le monde et en particulier au Cameroun.Cette croissance est observée par le nombre des IMFs, le nombre de clients, le nombre de guichets, le montant des dépôts, le montant des crédits, etc. Selon la COBAC (2018), le nombre des IMFs agréés et en activité s'élevait à près de 700, alors que le montant des dépôts collectés et des crédits octroyés se chiffrait respectivement à 898 milliards de FCFA[^0] et 550 milliards de FCFA, pour un nombre de clients estimé à 2 626 091 personnes (NdoumeEssingone et Ndzie, 2019). Ces statistiques notent une croissance significative du nombre des IMFs, soit 552 en 2018 contre 460 en 2008, par conséquent, elles desservent de plus en plus une tranche importante des populations traditionnellement exclues des systèmes financiers classiques.

Nonobstant cette croissance du secteur, certains faits incongrus affectent son développement. De l'année 2000 à nos jours, on a pu noter: la radiation de 384 sociétés coopératives du registre des sociétés coopératives et des groupes d'initiative en 2002; la radiation de 182 établissements de microfinance, ainsi que le rejet de 30 demandes d'agréments en qualité d'établissements de microfinance au Cameroun en décembre 2006 par la COBAC; le retrait d'agréments à 34 IMFs par le ministre des Finances du Cameroun en 2013. De surcroît, il faut ajouter la faillite d'importantes institutions de microfinance: GBF le 07/07/2008; COFINEST le 21/02/2011 avec 27 agences; FIFFA en août 2012; CAPCOL le 23/10/2012; COMECl en fin de l'année 2016; COFECl en janvier 2017, ou alors CITEF depuis le 19 octobre 2018, etc. À ces radiations et faillites s'ajoutent les détournements de fonds et de multiples braquages.Aussi, nous notons une forte concurrence entre les institutions de microfinance de seconde catégorie. Ce qui a pour conséquences, la standardisation de l'offre, le nivèlement des prix pour ne citer que celles-ci. En plus de cette concurrence féroce entre les IMFs, Christen affirme que certaines banques s'intéressent aux activités de microfinance sous de multiples formes (cité par Seck, 2009). D'ailleurs, si certaines activités financières sont interdites aux IMFs, il n'est pas interdit à une banque de faire la collecte des fonds à petite échelle ou d'accorder un crédit aux agents économiques à faibles revenus.

Ces différents maux ont pour principale conséquence, la détérioration de l'image du secteur de la microfinance camerounaise auprès des parties prenantes. C'est pourquoi dans un souci de donner un nouveau souffle au secteur, ainsi que de le rendre prolifique, compétitif, les autorités monétaires de la sous-région CEMAC ont adopté en 2017 un nouveau règlement. Lequel vient abroger le règlement n01/02/CEMAC/UMAC/COBAC du 26 janvier 2002. Dans les chapitres 5, 6 et 7 dudit règlement, on retrouve respectivement les dispositions relatives au fonctionnement de ces différentes catégories, par exemple les articles 30, 41 et 44. Hormis ces spécificités en termes de capital social minimum, on note trois grandes innovations. D'abord les règles de constitution, d'activités autorisées, d'agréments et de modifications de la situation juridique, ensuite celles relatives au gouvernement d'entreprise, au contrôle interne et à la supervision des IMFs et enfin les règles portant sur le traitement des créances et l'activité des commissaires aux comptes. Au niveau des IMFs, le regroupement des IMFs en réseaux ayant pour but la professionnalisation du secteur par la maitrise d'un certain nombre de défis tels que le défi institutionnel, la gouvernance, la performance opérationnelle et organisationnelle, l'innovation et surtout l'accès à toutes formes de financement. Toutes ces actions visent à améliorer l'image des IMFs.

Dans un tel environnement, une des sources de stabilité sur laquelle les IMFs peuvent s'appuyer est l'image corporative (IC), laquelle est le résultat d'une gestion stratégique (Gray et Balmer, 1998). En fait, l'IC représente à la fois d'importants actifs stratégiques (Weigelt et Camerer, 1988; Dowling, 1993), ainsi qu'une source d'avantages concurrentiels (Ghemawat, 1986; Weigelt et Camerer, 1988; Boistel, 1994; Aaker, 1996; Gupta, 2002). Dans une perspective stratégique de l'entreprise, l'IC constitue une des valeurs de l'actif intangible qui concourt au succès de l'entreprise. En stratégie marketing, le concept d'image corporative est très important, car il facilite le processus de perception de l'offre aux clients (Nguyen, 2006), permet à l'organisation de se positionner aux yeux du public (Nguyen, 1994). La littérature suggère qu'une IC génère de multiples avantages. Par exemple, elle constitue une excellente barrière à l'entrée d'un marché (Kreps et Wilson, 1982). Elle permet à l'entreprise d'obtenir un meilleur prix pour ses produits (Shapiro, 1983). Elle permet de fidéliser les clients (Andreassen et Lindestad, 1998; Nguyen et Leblanc, 1998a; Nguyen et Leblanc, 2001). Elle attire de meilleures compétences pour les postes ouverts (Fombrun, 1996; Lemmink, Schuijf et

Streukens, 2003), et elle diminue la vulnérabilité aux différentes crises (Gray, 1986). En accord avec ces différents auteurs, nous pouvons affirmer en définitive que l'image corporative influence le comportement des parties prenantes.

Certes, la mise en œuvre d'une stratégie basée sur l'image corporative semble difficile et complexe. Cependant, elle est une nécessité dans le cadre de la recherche permanente de la pérennité des entreprises. Elle est autant plus complexe au regard du caractère composite de sa mesure ainsi que son opérationnalisation dans un contexte comme celui de la microfinance, dans lequel, il faut chercher à concilier les objectifs financiers et sociaux.

Malgré les multiples travaux ayant traité l'image corporative, cette dernière demeure une notion floue, tant sur le plan académique que professionnel (Ratier, LChuang,Aouy,Daou t houy, 2014; Costa et Pelissari, 2017). Cette incompréhensibilité de l'IC peut s'expliquer par l'existence de deux approches de mesure, à savoir l'approche holistique ou globale et l'approche basée sur les attributs. L'approche globale considère l'image comme un portrait englobant l'ensemble des impressions et des attitudes des personnes à l'égard de l'entreprise. C'est-à-dire l'idée globale qu'ils ont de l'entreprise. Comme le souligne Leclaire (1992), l'image d'une entreprise est l'idée que l'on se fait à un moment donné de l'entreprise. Cette idée n'étant toujours pas le reflet de ce qu'est l'entreprise, de ce qu'elle veut paraître ou de ce qu'elle veut être. Dans cette perspective, l'image corporative est mesurée en demandant aux parties prenantes de comparer les entreprises et d'identifier des similarités. Mais, elle ne permet pas d'expliquer pourquoi l'image corporative est bonne ou mauvaise (Berens et Van Riel, 2004). Par contre l'approche basée sur les attributs, considère l'image corporative comme un ensemble des différentes perceptions des caractéristiques de l'entreprise. Elle est mesurée en identifiant les caractéristiques de l'entreprise et en demandant aux parties prenantes d'évaluer l'entreprise à base de celles-ci (Coderre et al., 2005). Pour mesurer l'image corporative, plusieurs chercheurs s'inspirent du modèle algébrique multiattributs (Long-Tolbert, 2000; Gupta, 2002; Coderre et al., 2005). Vu son caractère opérationnel, le modèle multi attributs a constitué et nous pouvons même affirmer qu'il constitue encore une préférence marquée pour bon nombre de chercheurs en marketing dans leur démarche d'identification des attributs et de mesure de l'image corporative (Van Riel, Stroeker, et Maathuis, 1998; Long-Tolbert, 2000; Gupta, 2002). D'ailleurs Fishbein et Ajzen (1975) considèrent l'image corporative comme une attitude. L'attitude envers un objet dépend d'un nombre d'attributs qu'on appelle les attributs déterminants. Elle est une synthèse de toutes les réponses évaluatives des attributs associés à l'objet par l'individu.

La croyance que les consommateurs ont qu'un objet possède tel ou tel attribut est la base de la formation de l'image corporative qu'ils ont de cet objet. Cet objet peut être une marque, un produit, une personne ou une entreprise. En effet, l'image corporative d'une entreprise d'après Marion (1989) est un gigantesque émetteur de signe qui évolue dans un environnement sans cesse en mouvement. Cette croyance est par conséquent qualifiée d'antécédent à la formation de l'image. Une fois que le consommateur se forme une image en fonction de ses croyances, ce dernier va adopter un comportement à l'égard de l'objet. Celle-ci est par conséquent qualifiée d'antécédent à la formation de l'image corporative. Dans le cadre de cette recherche, notre principale préoccupation suscite une problématique que nous déclinons à travers cette question recherche. Quels sont les effets des antécédents sur l'image corporative des institutions de microfinance? À travers ce questionnement, notre ambition est d'une part d'identifier les antécédents principaux de construction d'une image corporative et d'autre part de mettre en évidence les effets induits de ces antécédents sur l'image corporative. En effet, nous considérons que les antécédents peuvent être de plusieurs ordres, car, très peu d'études ont été menées pour comprendre le comportement du client d'une institution microfinance. Les chercheurs reconnaissent qu'il existe un consensus quant à la définition de l'image corporative, mais que la compréhension de ses sources n'a pas encore fait l'objet de recherche théorique et empirique dans un secteur comme celui de la microfinance.

Le présent article se propose d'identifier un ensemble d'antécédents de l'image corporative utilisés par les clients des IMFs de seconde catégorie. Les résultats de cette étude explicative permettraient d'évaluer l'importance relative des divers antécédents de l'image corporative et du même coup d'éclairer en partie le manager d'une IMF dans sa démarche de marketing visant à améliorer l'image corporative auprès des clients.

## II. Cadre ThÉorique

### a) Image corporative

Le terme « image » est couramment utilisé dans une variété de contextes: image de marque, image marketing, image publique, image personnelle, image professionnelle, image nationale et image corporative. Cette multiplicité des types d'images entraîne une certaine confusion quant à la distinction entre l'image corporative et les autres types d'images (Dowling, 1986). Globalement, une image représente un ensemble de significations auquel un objet est associé et par lequel les gens le décrivent, se rappellent et le communiquent. C'est le résultat net de l'interaction entre les croyances, les émotions et les impressions d'une personne à légard d'un objet (Aaker, 1996).

Dans la littérature on retrouve diverses définitions de l'image corporative. Pour certains auteurs, l'image corporative est parfois considérée comme une impression, une représentation, un sentiment, ou une croyance (Nguyen et LeBlanc, 1998a, 1998b, 2001; Nguyen et al., 2004), pour d'autres, elle est comme une intention comportementale ou un comportement qu'ont les gens à l'égard de l'entreprise (Barich et Kotler, 1991; Coderre et al. 2005). Selon Boistel (1995) l'image d'entreprise peut être définie comme une bonne ou mauvaise opinion que se font les différents publics de l'entreprise à partir de toutes leurs expériences, croyances, sentiments, connaissance et impressions qui constituent alors un tout perçu. Certains auteurs pensent que l'image corporative correspond à un portrait englobant plusieurs croyances et attitudes qu'ont les gens relativement à une entreprise. C'est-à- dire ce qui leur vient à l'esprit lorsqu'ils entendent le nom de l'entreprise ou aperçoivent son logo (Dichter, 1985; Barich et Kotler 1991; Gray et Balmer, 1998). Pour notre part, nous nous intéresserons plus particulièrement à la mesure de l'image corporative dans la perspective du consommateur. Dans cette optique, plusieurs auteurs stipulent que ces derniers sont intéressés notamment par le prix et la qualité des produits et services et, de plus en plus, par les politiques sociales et éthiques des entreprises (Fombrun, 1996; Gray et Balmer, 1998; Gray, 1986).

### b)Les antécédents de l'image corporative

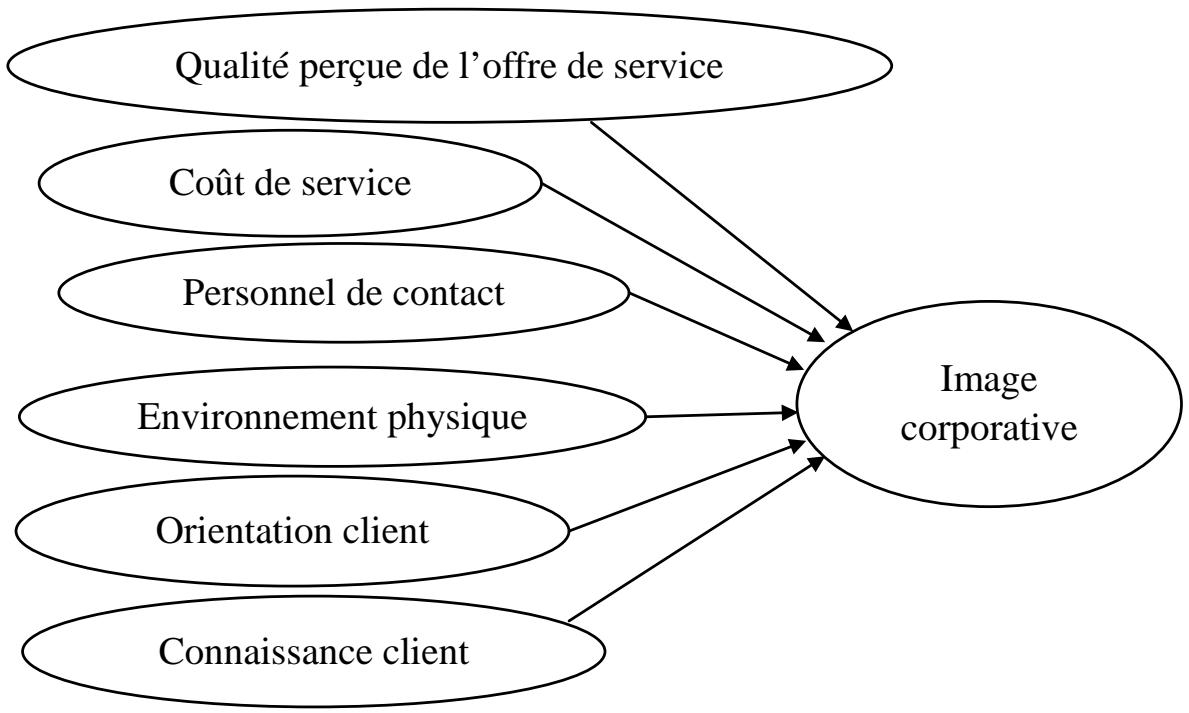

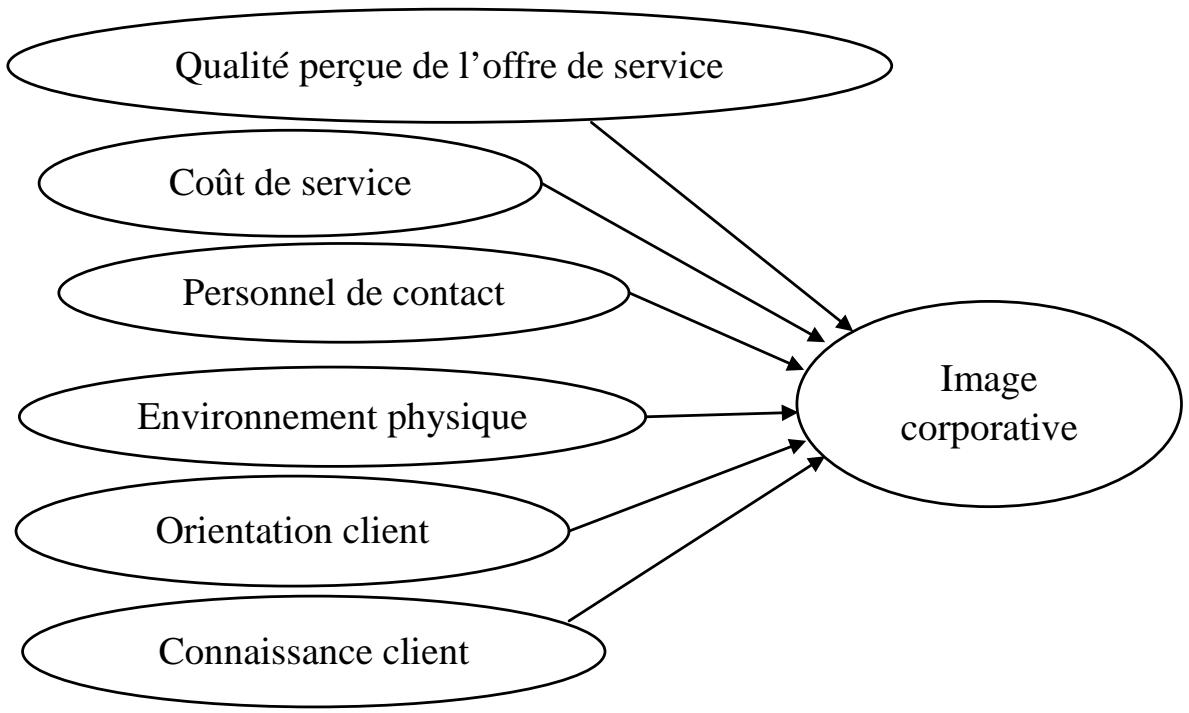

Les antécédents de l'image corporative d'une institution de microfinance sont des caractéristiques de celle-ci susceptibles d'influencer la perception des clients. Ce sont toutes les caractéristiques qui précèdent la réponse: image positive ou image négative (Barich et Kotler, 1991; Nguyen et al., 2004; Khvtisiashvili, 2012). Ils sont issus de plusieurs facteurs de l'institution de microfinance et peuvent être intangibles et tangibles. Une institution de microfinance est composée d'une multitude d'antécédents. Cependant, le consommateur ou le groupe de consommateurs va considérer les antécédents qui correspondent à ses attentes. C'est-à-dire ceux qui expliquent son image corporative à l''égard d'une institution de microfinance. Compte tenu de la spécificité de notre contexte d'étude, six antécédents nous ont paru pertinents, parce que porteurs d'une influence positive sur image corporative. Il s'agit de: la qualité perçue de l'offre de service; le coût de service; le personnel de contact; l'environnement physique; l'orientation client et la connaissance client.

### . Qualité perçue de l'offre de service

Il existe une relation entre la qualité perçue de l'offre de service et l'image corporative, cette relation est qualifiée de réversible par certains auteurs (Grönroos, 1984; Nguyen, 1991). Tandis que d'autres auteurs estiment que cette relation est irréversible (Chung-Wei Kuo et Mei-Ling Tang, 2013). Dans ces conditions, il est important de clarifier le sens de cette relation. L'image corporative influence la qualité de service ou d'une manière réciproque, c'est la qualité perçue qui influence l'image corporative. Chaque fois que l'on veut étudier la relation entre l'image de l'entreprise et la qualité de service, le sens de la relation constitue une préoccupation importante qui anime les auteurs.

L'image corporative influence la qualité perçue de l'offre de service. Très peu d'études étudient cette relation dans le cadre des services. Par ailleurs, les études réalisées dans le cadre des services présentent des résultats mitigés. D'une part l'image corporative a une faible influence ou quasi inexistante sur la perception de la qualité de service (Stafford et Enis 1969). Cependant, Nguyen (1991) confirme que la perception de l'image corporative a un effet favorable et significatif sur la perception de la qualité de l'offre de service chez le client. Toutefois, les résultats obtenus de son étude empirique se sont révélés discutables. D'autre part, dans une recherche relative aux services bancaires, Nguyen et Leblanc, (1995) pensent que c'est plutôt la qualité perçue de l'offre de service qui influence l'image corporative, bien que cette influence soit statistiquement faible.

Dans le cadre de cette recherche, nous adoptons l'idée selon laquelle, la qualité perçue de l'offre de service est un des antécédents de l'image corporative. Certes, il peut y avoir un effet de « feedback », c'est-à-dire dans un premier temps, la qualité influence l'image corporative et dans une seconde phase, c'est l'image corporative qui a une forte influence sur la perception de la qualité de service (Grönroos, 1984). C'est pourquoi nous pouvons formuler l'hypothèse suivante,H1: Plus le client de la microfinance perçoit favorablement la qualité de l'offre de services de la microfinance, plus son évaluation de l'image corporative de la microfinance est positive.

## i.Le coût de service

La variable coût de service a suscité un intérêt capital par les chercheurs en sciences de gestion. En effet, le coût des services joue un important rôle dans le processus de choix et d'évaluation de l'image d'une entreprise. Certes, d'autres facteurs ont une grande importance, par exemple, la proximité et le type d'institution (Marticotte et Perrien, 1995). En revanche, pour améliorer la rentabilité d'une entreprise, le gestionnaire peut agir sur les coûts (Simon, Bandilla, Jacquet et El Fassi, 2006). Par conséquent, on comprend l'importance du prix dans une entreprise. Plusieurs auteurs observent que la politique de prix est souvent l'objet d'une négligence regrettable que ce soit de la part des chercheurs (Durrande-Moreau, 2002) ou même des dirigeants (Simon, Bandilla, Jacquet et El Fassi, 2006). Cette négligence s'observe de plus en plus en ce qui concerne les services financiers (Croutsche et Roux, 2015).

Cependant, au cours du processus de décisions du consommateur, la perception du cout joue un rôle primordial. En accord avec Marticotte et Perrien (1995); Coderre et al., (2005), nous pouvons admettre que la perception des coûts des services est une dimension importante de l'image corporative, car elle permet de déterminer la place de la variable coût des services dans le processus de formation de l''image d'une entreprise de service. Au regard de cette perspective, nous formulons l'hypothèse suivante, H2: Plus favorable est la perception du coût de service par le client, plus favorable est sa perception de l'image corporative de la microfinance.

## i.Le personnel de contact

Le personnel de contact a reçu des praticiens et des chercheurs une attention particulière ces dernières années. Julien et Dao (2006) affirment que, quel que soit la région du monde ou le secteur de service, le comportement du personnel de contact devient primordial. C'est ainsi que quelques problématiques ont attiré l'attention des chercheurs, par exemple l'influence du comportement et l'attitude du personnel de contact sur l'image que les clients ont d'une entreprise. La littérature sur le personnel de contact nous apprend aussi que plusieurs chercheurs proposent que le personnel de contact soit considéré comme une caractéristique de l''environnement de l'entreprise (Baker et al., 2002; D'Astous, 2000; Sherman, Mathur et Smith, 1997; Belles-Isles (2004). Tandis que d'autres suggèrent que le personnel de contact fasse partie de la servuction.Par ailleurs, l'abondance des écrits sur le personnel de contact, la littérature nous fait aussi remarquer que cette expression n'est pas encore saturée, car sa définition divise les chercheurs, en plus l'évidence empirique permettant de soutenir le lien entre le personnel de contact et l'image corporative fait défaut (Nguyen, LeBlanc et Leclerc, 2008).

Le personnel de contact est l'ensemble des employés en relation avec la clientèle. Cette expression est primordiale dans le marketing de service. En effet, il influence les relations entre les entreprises prestataires de service et les clients (Grönroos, 1984; Lovelock, Wirtz, Lapert et Munos, 2014). À ce sujet la littérature en marketing de service et en marketing relationnel permet de mettre en évidence cette influence. Par ailleurs, plusieurs définitions sont évoquées dans la littérature. Cependant, elles évoquent toutes, la relation directe entre l'employé et le client. Ce qui veut dire que tout employé de l'entreprise dont le travail requiert d'être en contact direct avec le client fait partie du personnel de contact.

Le personnel de contact est un antécédent privilégié par les consommateurs dans leur processus de perception de l'image de corporative (Bitner 1990, 1992; Perron, 1998). Cependant, le choix de ces éléments doit tenir compte non seulement du secteur des services, du degré de contact entre le personnel et le client, mais aussi de la spécificité de la microfinance comme c'est le cas dans notre travail. Dans une analyse plus spécifique, il est important de considérer le personnel de contact comme une dimension de l'image corporative distincte de la qualité de service. En effet, YunusMohamet, celui qui est souvent qualifié de père fondateur de la microfinance, souligne que dans le secteur de la microfinance les compétences relationnelles sont primordiales. Suite à ces développements, nous pouvons formuler I'hypothèse suivante,H3: Plus le client de l'institution de microfinance perçoit favorablement le personnel de contact, plus son évaluation de l'image corporative de la microfinance est positive.

## iv. L'environnement physique

Pour Kotler (1973) l'environnement physique est un véritable outil de gestion et de différenciation. Cependant, quelques ambigüités sont souvent signalées dans la recherche des explications de ce concept. Pour certains auteurs, il est un élément de la qualité de service ou de l'offre de service (Grönoos, 1984; Nguyen 1991). Dans cette approche, Paquin et Turgeon (1998) font la différence entre ce qu'ils appellent les évidences physiques (l'environnement, synonyme de l'atmosphère, les installations physiques les éléments tangibles et le personnel) et l'environnement physique.La perception de l'environnement par le client peut donc le conduire à des réactions cognitives, affectives et conatives à l'égard de l'objet (entreprise, marque, idée politique, etc.), qui en retour contribue à la formation de l'image corporative de cette dernière (Bitner 1992).

Certes, l'évidence de l'influence de l'environnement physique sur l'image corporative a été étudiée dans les secteurs tels que les hôtels, les hôpitaux, les restaurants, les services professionnels et les banques (Baker, 1986; Bitner, 1990; Kotler, 1973; Parasuraman et al., 1985; Coderre et al., 2005). Par contre, cette influence n'a jamais fait l'objet d'une étude dans le secteur de la microfinance. Or l'importance de l'environnement physique semble primordiale dans ce secteur comme dans d'autres secteurs d'activité comme le tourisme. On peut se demander pourquoi une telle étude n'existe pas dans le secteur de la microfinance. À ce niveau, nous pouvons montrer l'importance de l'environnement dans le secteur de la microfinance, surtout que ce secteur est comme tous les secteurs financiers, hypersensible, et aussi le fait qu'il s'agit ici des services financiers à petite échelle, d'où l'hypothèse suivante,H4: Plus le client de la microfinance perçoit favorablement où se déroule la prestation du service, plus son évaluation de l'image corporative de la microfinance est positive.

## v. L'orientation client

Le concept d'orientation client est défini comme le fait de mettre le client au cœur de l'organisation. Dans cette perspective, pour certaines entreprises, elle est souvent exprimée par des formules telles que, « le client est roi », « le client a toujours raison », « le client est au centre », « le patron c'est le client ». Ce concept fait l'objet d'une attention particulière depuis quelques années, tant de la part des chercheurs que des praticiens; en effet, plusieurs auteurs s'accordent à reconnaître que l'orientation client est une source de performance de l'entreprise (Kelley, 1992). Mais, certains travaux montrent que cette relation peut être directe ou indirecte (Brady et Cronin, 2001).D'une manière générale, les auteurs définissent l'orientation client comme l'état d'esprit qui régit les relations d'une entreprise avec ses clients (Lambin et Caceres, 2006). Nous pensons que cet état d'esprit joue un rôle important dans la formation de l'image que les clients ont des institutions de microfinance.

Plusieurs auteurs sont d'accord avec la proposition selon laquelle l''orientation client influe positivement sur les perceptions du client (Brady et Cronin, 2001;Pekovic et Rolland 2012). Dans l'établissement théorique d'une relation entre l'orientation client et l'image corporative, une analyse par analogie des travaux qui trouvent un lien entre le marketing relationnel et l'image de l'entreprise, ceux qui trouvent un lien entre l'orientation client et les conséquences de l'image corporative nous ont permis de prétendre qu'il y a une relation directe entre l'orientation client et l'image corporative d'une institution de microfinance. En plus, lors de la phase exploratoire de cette recherche, nous nous sommes rendu compte qu'une relation potentielle existe entre l'orientation client et l'image corporative des institutions de microfinance, car certains clients pensent que certaines institutions de microfinance ne sont pas attentives à leurs besoins, elles n'accordent pas assez d'intérêt à leurs besoins, en plus elles n'informent pas assez sur les différentes procédures relatives aux offres de service. Par conséquent, ils ont une mauvaise image de certaines institutions de microfinance.

À notre connaissance, aucune étude ne porte sur l'effet de l'orientation client de l'entreprise sur l'image corporative perçue par le client. Eu égard aux développements faits plus haut, nous sommes persuadés qu'il y a une relation entre l'orientation client et l'image corporative. Par conséquent, une entreprise de microfinance qui veut avoir une bonne image doit connaître les schèmes de sa clientèle. Pour ces raisons, nous formulons l'hypothèse suivante, H5: Plus le consommateur perçoit favorablement l'orientation client de la microfinance, plus favorablement il perçoit l'image corporative de la microfinance.

## vi. Connaissance client

Dans la littérature marketing, plusieurs auteurs définissent la connaissance du client en faisant référence au niveau de familiarité et de sensibilité de l'entreprise envers les besoins, les caractéristiques et les problèmes spécifiques du client (Teas, 1988; Bergeron, 2004).

Au regard de cette définition, la connaissance du client constitue une composante essentielle du rapport entreprise client. Ces recherches montrent une corrélation positive entre la connaissance du client et la qualité de service (Parasuraman et al., 1985; Paulin, Ferguson et Payaud, 200o). Cette influence s'intensifie rapidement avec l'orientation des entreprises à une approche relationnelle avec leurs clients. À notre connaissance, aucune recherche ne montre l'influence de la connaissance du client sur l'image corporative d'une entreprise, et encore moins dans une entreprise de microfinance.Or l'image corporative semble être une source de différentiation unique et inimitable. Pour cette raison, nous croyons qu'un client qui se sent connu par l'entreprise développe une image positive de ladite entreprise, d'où I'hypothèse suivante,H6: Plus favorablement le consommateur perçoit la connaissance du client d'une institution de microfinance,plus favorablement il perçoit l'image corporative de la microfinance.

Certes, il y a d'autres antécédents de l'image corporative des IMFs de 2e catégorie par exemple, la solidité financière, la finalité d'une institution de microfinance, l'identité et culture de l'institution de microfinance, l'honnêteté des dirigeants des institutions de microfinance; la politique de la communication de la microfinance, etc. Cependant, nous sommes persuadés que les six antécédents (cf. figure 1) que nous avons développés sont susceptibles d'avoir une influence primordiale sur le positionnement stratégique d'une institution de microfinance via son image corporative.

Figure 1: Modèle conceptuel des antécédents de l'image corporative

Source: Conceptualisation de notre cadre d'analyse

## III. MÉthodologiE DE REcherche

### a) Techniques de collecte et d'analyse des données

Les données ont été collectées auprès de 988 clients de 40 institutions de microfinance dans quatre villes du Cameroun. En utilisant les portefeuilles clients de certaines IMFs, les répondants potentiels ont été invités à remplir un questionnaire auto administré. Afin de disposer d'une étude plus fiable et d'un échantillon plus représentatif, les répondants ont été personnellement contactés par les enquêteurs. Sur les

### b) L'opérationnalisation des variables mobilisées

Dans le cadre de cette recherche, nous avons sept variables, une variable dépendante (image corporative) et six variables indépendantes (qualité de l'offre de service offert, cout de service, personnel de contact, environnement physique, l'orientation client et la connaissance client). L'opérationnalisation de ces sept variables latentes a été inspirée des études antérieures sur les coopératives d'épargne et de crédit (Nguyen, 1994; Nguyen et LeBlanc, 1995, 1998a; Nguyen et al., 2004; Coderre et al., 2005). Plusieurs échelles destinées à la mesure des variables ont été sélectionnées à partir des travaux antérieurs, traduites et adaptées au contexte des institutions de microfinance de deuxième catégorie; il s'agit, en grande majorité d'échelles du type Likert à cinq points allant de 1 « Pas du tout d'accord » à 5 « Tout à fait d'accord ». Pour la plupart, les instruments de mesure choisis sont déjà validés dans la litérature (cf tableau 1).

- La variable « Qualité perçue de l'offre de services des IMF » est mesurée par cinq items issus des travaux de Coderre et al., (2005). Ceux-ci prennent en compte la rapidité, la personnalisation du service, l'efficacité, la capacité à bien servir, le déroulement sans erreur des transactions et la capacité à satisfaire les besoins des clients.

- > La variable « Coût de service des IMF » est constituée de quatre items issus des échelles de Coderre et al., (2005) et de Balemba, (2013, 2015).

Ceux-ci tiennent compte des valeurs coopératives, c'est-à-dire une population en majorité à faible revenu.

- > La variable « Personnel de contact des IMF » est issue des travaux de Nguyen et al., (2004); Coderre et al., (2005) et Moute (2008). Les six items qui la composent illustrent son importance dans le processus de production des services des institutions de microfinance.

- > La variable « Environnement physique des IMF » joue en quelque sorte le rôle de l'emballage du service. Elle est constituée de trois items issus des travaux de Nguyen et al., (2004).

- > La variable « Orientation client des IMF » est mesurée par trois items issus des travaux de Saxe et Weitz (1982); Bergeron et al., (2008). Elle permet d'apprécie le degré relationnel des IMF de deuxième catégorie.

- > La variable « Connaissance client des IMF » est constituée de trois items relatifs à la connaissance du client Bergeron et al., (2008).

- > La variable « Image corporative vers les IMF » est l'unique variable latente dépendante de cette recherche. Elle est issue des travaux de Nguyen, Leblanc, Herrera et Peixoto, (2004) et Coderre et al., (2005). Pour arriver à capturer la perception de l'image corporative des IMF de façon holistique, nous avons fait recours à cinq items.

Tableau 1: les échelles de mesure des variables

<table><tr><td>VARIABLES LATENTES</td><td>CODES ITEMS</td><td>ITEMS</td><td>AUTEURS</td></tr><tr><td rowspan="5">Qualité perçue de l'offre de services (QUAL)</td><td>Qual300</td><td>Le service est rapide.</td><td>Nguyen et al., (2004); Coderre et al., (2005).</td></tr><tr><td>Qual301</td><td>Les services offerts sont adaptés à mes attentes.</td><td>Coderre et al., (2005);</td></tr><tr><td>Qual302</td><td>Le service est de bonne qualité.</td><td>Coderre et al., (2005).</td></tr><tr><td>Qual303</td><td>Mes problèmes trouvent en général des solutions satisfaisantes.</td><td>Nguyen et al., (2004)</td></tr><tr><td>Qual304</td><td>Je suis en général bien accueilli.</td><td>Nguyen et al., (2004)</td></tr><tr><td rowspan="4">Coût des services (COUT)</td><td>Cout308</td><td>Dans ma principale microfinance, les frais de service sont bas.</td><td>Coderre et al., (2005)</td></tr><tr><td>Cout309</td><td>Ma microfinance tient compte du fait que je suis une personne à faible revenu.</td><td>Coderre et al., (2005).</td></tr><tr><td>Cout310</td><td>Dans ma principale microfinance, le taux d'intérêt sur les prêts est faible.</td><td>Coderre et al., (2005); Balemba, (2013, 2015).</td></tr><tr><td>Cout311</td><td>Dans ma principale microfinance, les modalités de remboursement sont couples.</td><td>Balemba, (2013, 2015)</td></tr><tr><td rowspan="2">Personnel de contact (PERCONT)</td><td>PerCont312</td><td>Dans ma principale microfinance, les employés sont toujours serviables.</td><td>Nguyen et al., (2004).</td></tr><tr><td>PerCont313</td><td>Dans ma principale microfinance, les employés sont gentils et courtois.</td><td>Nguyen et al., (2004).</td></tr><tr><td rowspan="5">VARIABLES LATENTES</td><td>CODES</td><td>ITEMS</td><td>AUTEURS</td></tr><tr><td>PerCont316</td><td>Dans ma principale microfinance, les employés apportedes solutions aux problèmes posés.</td><td>Nguyen et al., (2004).Coderre et al., (2005).</td></tr><tr><td>PerCont317</td><td>Dans ma principale microfinance, les employéscomplennent les problèmes posés par les clients.</td><td>Nguyen et al., (2004);Coderre et al., (2005).</td></tr><tr><td>PerCont318</td><td>Dans ma principale microfinance, les employésaccueillent bien les clients.</td><td>Moute (2008)</td></tr><tr><td>PerCont319</td><td>Dans ma principale microfinance, les employés oriententbien les clients.</td><td>Coderre et al., (2005)</td></tr><tr><td rowspan="3">Environnement physique(ENVPHY)</td><td>EnvPhy322</td><td>Dans ma principale microfinance, les batiments etl'aménagement extérieur sont visuèlement attrayants(beau à voir).</td><td>Nguyen et al., (2004).</td></tr><tr><td>EnvPhy323</td><td>Dans ma principale microfinance, le décor est attrayant(attirant) et l'ambiance/agréable.</td><td>Nguyen et al., (2004).</td></tr><tr><td>EnvPhy325</td><td>Dans ma principale microfinance, les salles d'attente sontpropres.</td><td>Nguyen et al., (2004).</td></tr><tr><td rowspan="3">Orientationclient (ORICLT)</td><td>OriClt328</td><td>Ma principale microfinance m'influence avec lesinformations et non en me mettant de la pression.</td><td>Saxe et Weitz (1982);Bergeron et al., (2008)</td></tr><tr><td>OriClt329</td><td>Ma principale microfinance me donne toutes lesinformations nécessaires concernant toutes mestransactions.</td><td>Saxe et Weitz (1982)</td></tr><tr><td>OriClt330</td><td>Ma principale microfinance interagit avec ses clients</td><td>Saxe et Weitz (1982)</td></tr><tr><td rowspan="3">Connaissanceclient(CONCLT)</td><td>ConClt331</td><td>Ma principale microfinance connait mes besoinfinanciers.</td><td>Bergeron et al., (2008)</td></tr><tr><td>ConClt332</td><td>Ma principale microfinance connait mes attentes enverselle.</td><td>Bergeron et al., (2008)</td></tr><tr><td>ConClt333</td><td>Ma principale microfinance connait mes objectifsfinanciers.</td><td>Bergeron et al., (2008)</td></tr><tr><td rowspan="5">Image corporative(IMAGE)</td><td>Image501</td><td>J'ai une bonne image de ma principale microfinance.</td><td>Nguyen et al., (2004).</td></tr><tr><td>Image502</td><td>Je crois que ma principale microfinance a une meilleureimage que les tontines</td><td>Nguyen et al. (2004).</td></tr><tr><td>Image503</td><td>J'ai une bonne impression de ma principale microfinance.</td><td>Nguyen et al., (2004).</td></tr><tr><td>Image505</td><td>Ma principale microfinance a une bonne réputation.</td><td>Nguyen et al., (2004).</td></tr><tr><td>Image506</td><td>Ma principale microfinance a une image prestigieuse.</td><td>Coderre et al., (2005)</td></tr></table>

## IV. RÉsultaTS dE L'Étude

### a) Le modèle de mesure et le modèle structurel

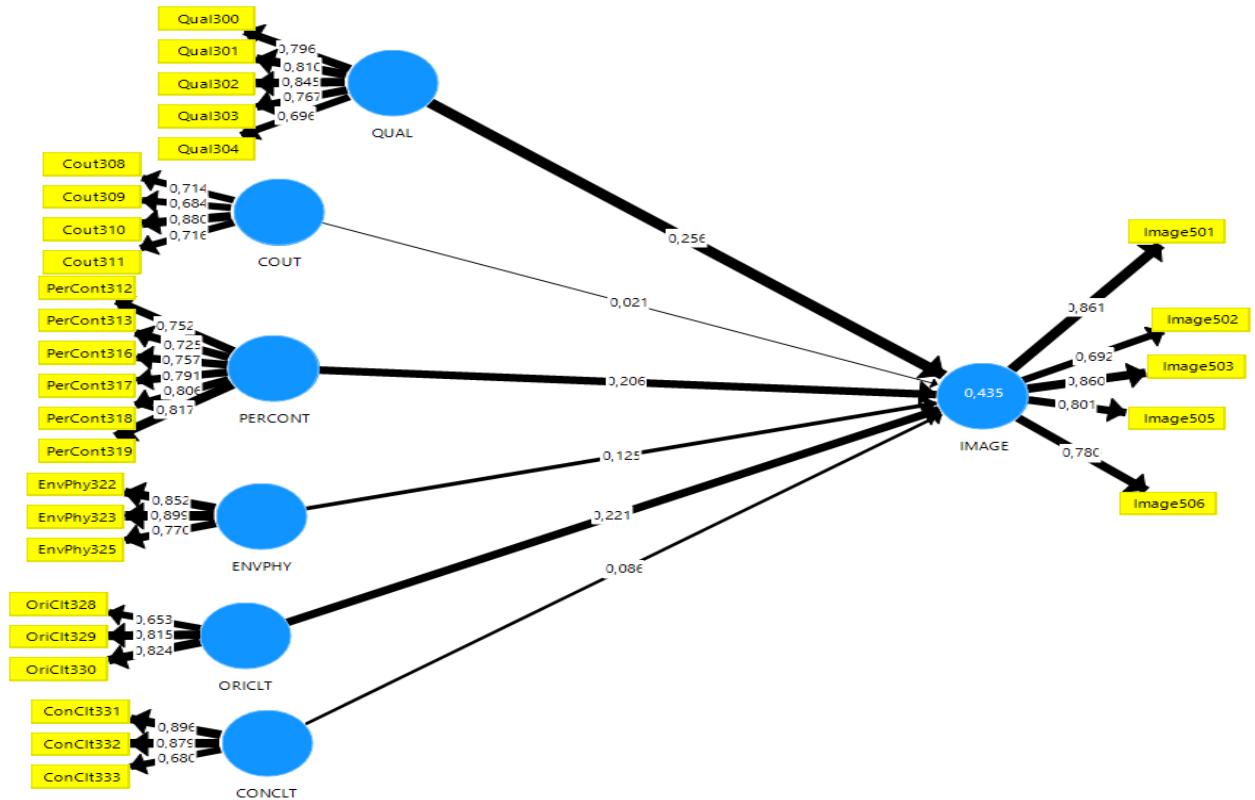

Pour mesurer les variables de cette recherche, nous faisons recours au modèle des équations structurelles par l'approche « Partial Least Squares » (PLS) et les analyses sont effectuées avec l'aide du logiciel SMARTPLS version 3.2.8.

. Le modèle de mesure

Le modèle de mesure représente les relations linéaires supposées entre les variables latentes et les indicateurs. Pour évaluer la qualité du modèle de mesure, nous avons fait recours à la fiabilité de cohérence internepar le biais des loadingsde chaque item, la valeur de l'alpha de Cronbach et la valeur de la fiabilité composite (CR: Composite reability); ensuite nous testons le modèle par la validité convergente des mesures associées aux construits par le biais du coefficient Average Variance Extracted(AVE) et en fin par la validité discriminantevia l'examen de matrice des corrélations entre les construits par rapport à la valeur de l'AVE selon les recommandations de de Fernandez, (2012).

En ce qui concerne la fiabilité de la cohérence interne, les loadings (λ) sont tous supérieurs au seuil de 0,65. Les coefficients de cohérence interne des échelles (α de Cronbach) sontsupérieurs au seuil d'acceptation de 0,7 retenu dans le cadre de cette recherche. De même, la fiabilité composite (CR) est supérieure au seuil de 0,7. En outre, la validité convergente est vérifiée, car toutes les AVE sont supérieures au seuil de 0,5 (cf. tableau 2).

Tableau 2: Fiabilité et validité convergente des instruments de mesure par «PLS»

<table><tr><td rowspan="2">VARIABLES LATENTES</td><td rowspan="2">CODES ITEMS</td><td colspan="3">Fiabilité de cohérence interne</td><td>Validité convergente</td></tr><tr><td>λ</td><td>α</td><td>CR</td><td>AVE</td></tr><tr><td rowspan="5">Qualité perçue de l'offre de services (QUAL)</td><td>Qual300</td><td>0,796</td><td rowspan="5">0,843</td><td rowspan="5">0,888</td><td rowspan="5">0,615</td></tr><tr><td>Qual301</td><td>0,81</td></tr><tr><td>Qual302</td><td>0,845</td></tr><tr><td>Qual303</td><td>0,767</td></tr><tr><td>Qual304</td><td>0,696</td></tr><tr><td rowspan="4">Coût des services (COUT)</td><td>Cout308</td><td>0,714</td><td rowspan="4">0,759</td><td rowspan="4">0,838</td><td rowspan="4">0,566</td></tr><tr><td>Cout309</td><td>0,684</td></tr><tr><td>Cout310</td><td>0,88</td></tr><tr><td>Cout311</td><td>0,716</td></tr><tr><td rowspan="6">Personnel de contact (PERCONT)</td><td>PerCont312</td><td>0,752</td><td rowspan="6">0,867</td><td rowspan="6">0,9</td><td rowspan="6">0,601</td></tr><tr><td>PerCont313</td><td>0,725</td></tr><tr><td>PerCont316</td><td>0,757</td></tr><tr><td>PerCont317</td><td>0,791</td></tr><tr><td>PerCont318</td><td>0,806</td></tr><tr><td>PerCont319</td><td>0,817</td></tr><tr><td rowspan="3">Environnement physique (ENVPHY)</td><td>EnvPhy322</td><td>0,852</td><td rowspan="3">0,792</td><td rowspan="3">0,879</td><td rowspan="3">0,709</td></tr><tr><td>EnvPhy323</td><td>0,899</td></tr><tr><td>EnvPhy325</td><td>0,77</td></tr><tr><td rowspan="3">Orientation client (ORICLT)</td><td>OriClt328</td><td>0,653</td><td rowspan="3">0,723</td><td rowspan="3">0,81</td><td rowspan="3">0,589</td></tr><tr><td>OriClt329</td><td>0,815</td></tr><tr><td>OriClt330</td><td>0,824</td></tr><tr><td rowspan="3">Connaissance client (CONCLT)</td><td>ConClt331</td><td>0,896</td><td rowspan="3">0,794</td><td rowspan="3">0,862</td><td rowspan="3">0,679</td></tr><tr><td>ConClt332</td><td>0,879</td></tr><tr><td>ConClt333</td><td>0,68</td></tr><tr><td rowspan="5">Image corporative (IMAGE)</td><td>Image501</td><td>0,861</td><td rowspan="5">0,86</td><td rowspan="5">0,899</td><td rowspan="5">0,642</td></tr><tr><td>Image502</td><td>0,692</td></tr><tr><td>Image503</td><td>0,86</td></tr><tr><td>Image505</td><td>0,801</td></tr><tr><td>Image506</td><td>0,78</td></tr></table>

Le tableau 3 nous montre que la racine carrée de l'AVE de chaque variable latente est supérieure aux corrélations avec d'autres variables latentes du modèle. Ces résultats indiquent la capacité de chaque variable à générer des résultats différents des mesures d'autres variables, par conséquent, la validité discriminante est assurée.

Tableau 3: Analyse de la validité discriminante

<table><tr><td>Variables Latentes</td><td>CONCLT</td><td>COÛT</td><td>ENVPHY</td><td>IMAGE</td><td>ORICLT</td><td>PERCONT</td><td>QUAL</td></tr><tr><td>CONCLT</td><td>0,824</td><td></td><td></td><td></td><td></td><td></td><td></td></tr><tr><td>COÛT</td><td>0,174</td><td>0,752</td><td></td><td></td><td></td><td></td><td></td></tr><tr><td>ENVPHY</td><td>0,113</td><td>0,116</td><td>0,842</td><td></td><td></td><td></td><td></td></tr><tr><td>IMAGE</td><td>0,229</td><td>0,186</td><td>0,429</td><td>0,801</td><td></td><td></td><td></td></tr><tr><td>ORICLT</td><td>0,184</td><td>0,185</td><td>0,294</td><td>0,469</td><td>0,768</td><td></td><td></td></tr><tr><td>PERCONT</td><td>0,19</td><td>0,197</td><td>0,543</td><td>0,539</td><td>0,407</td><td>0,775</td><td></td></tr><tr><td>QUAL</td><td>0,174</td><td>0,215</td><td>0,45</td><td>0,55</td><td>0,423</td><td>0,615</td><td>0,784</td></tr></table>

## i.Le modèle structurel: Vérification des hypothèses

Le modèle de structure constitue l'une des parties les plus importantes de ce travail. En effet, il consiste à la vérification et la validation ou non des hypothèses. Il nous convient donc de vérifier la significativité des liens de structure qui composent notre modèle. Cet examen de la significativité des différentes relations des variables latentes se fait par la technique bootstrap. Cette technique nous permet d'obtenir les coefficients de corrélation entre les différentes variables latentes, mais aussi d'indiquer si le modèle est stable. Les critères clés pour évaluer le modèle structurel dans l'approche PLS-SEM sont l'analyse de la colinéarité (VIF), la signification des coefficients de chemin, la variance expliquée du modèle (R2) et la pertinence prédictive (Q2).Les résultats sont présentés par les tableaux 4, 5 et la figure 2.

Pour la qualité du modèle structurel, nous avons d'abord l'analyse de la colinéarité (VIF), L'interprétation des données du modèle structurel exige la vérification de la colinéarité des variables endogènes. Notre modèle regorge six variables susceptibles de prédire l'image de corporative (la qualité de l'offre de service, le coût, le personnel de contact, l'environnement physique, la connaissance client et l'orientation client). Il ressort du tableau 4 que toutes les valeurs des différents VIF sont inférieures à 5, ce qui permet de conclure à l'absence de multicolinéarité (Hair et al., 2011). Par conséquent, nous pouvons affirmer que ces différentes variables ne mesurent pas un même phénomène. Quant à la pertinence prédictive par lecoefficient Q2 de Stone-Geisserde la variable latente endogène image corporative. Il ressort des analyses que ce coefficient $( \mathsf { Q } 2 = 0,256 )$ est positif et différent de zéro, ce qui est synonyme d'une prédictive pertinente. Nous pouvons donc conclure que le modèle nous permet de bien comprendre la réalité dont il est censé rendre compte (Chin, 1998). Enfin, la variance expliquée du modèle (R2), la valeur de la variance expliquée de la variable endogène « image corporative $\gg$ de notre modèle est de 0,435. Cette valeur peut être considérée comme significative, car elle est supérieure à 0,1 (Fernandes, 2012).

TabeauLes valeurs du facteur diationdvaiancedes construts formatifs ccient Q variable endogène

<table><tr><td>CONSTRUITS</td><td>QUAL</td><td>COÛT</td><td>PERCONT</td><td>ENVPHY</td><td>ORICLT</td><td>CONCLT</td><td>IMAGE</td></tr><tr><td>VIF</td><td>2,768</td><td>2,082</td><td>2,951</td><td>2,469</td><td>2,298</td><td>2,072</td><td></td></tr><tr><td>Q2</td><td></td><td></td><td></td><td></td><td></td><td></td><td>0,256</td></tr></table>

L'analyse des différentes relations met en évidence l'intensité du lien entre les cinq antécédents et l'IC(cf. figure 2). En ce qui concerne la première hypothèse, il existe un lien significatif et positif entre la qualité perçue de l'offre de service et l'IC. Le coefficient de corrélation entre les deux variables est de 0,256. Sa p-value est égale à 0,000, donc au seuil $\mathtt { a } = 0,05$ on rejette l'hypothèse nulle puisque $0,000 < 0,05$, d'où la validation de H1. Pour ce qui est de l'hypothèse H5, il y a un lien significatif et positif entre l'orientation client d'un établissement de microfinance et l'IC. Cette cinquième hypothèse est validée, car le coefficient de corrélation entre les deux variables est de 0,221,la pvalue étant égale à 0,000, donc au seuil $\mathtt { a } = 0,05$ on rejette l'hypothèse nulle puisque $0,000 \ < \ 0,05$. Pour cette raison, plus les clients perçoivent positivement l'orientation client d'une institution de microfinance de seconde catégorie, plus ils ont une image corporative positive de la microfinance. De même, l'analyse de H3 montre l'existence d'un lien significatif et positif entre la perception que le client a du personnel de contact d'une institution de microfinance et l'IC de cette dernière. Cette troisième hypothèse est validée, car le coefficient de corrélation entre les deux variables est de 0,206. La p-value est égale à 0,000, donc au seuil $\mathtt { a } = 0,05$ on rejette l'hypothèse nulle puisque $0,000 \ < \ 0,05$. Pour cette raison, plus les clients perçoivent positivement le personnel de contact de la microfinance, plus ils ont une image corporative positive de la microfinance.Quant à l'environnement physique (H4) de la microfinance, les résultats montrent l'existence d'un lien significatif et positif avec IC. Cette quatrième hypothèse est confirmée, car le coefficient de corrélation entre les deux variables est 0,125.Pour une p-value égale à 0,000, au seuil $\mathtt { a } = 0,05$ on rejette l'hypothèse nulle puisque 0,000 $< 0 {, } 05$. Pour la sixième hypothèse, le lien semble faible. En effet, le coefficient de corrélation entre les deux variables étant de 0,086et en plus sa p-value est égale à 0,000, donc au seuil $\mathtt { \Delta } \mathtt { a } \ = \ 0,05$ on rejette l'hypothèse nulle puisque $0,000 < 0,05$. Ainsi, malgré la faiblesse du coefficient de corrélation et la présence d'autres variables, la variable connaissance client a un impact sur l'IC. Par ailleurs, le test statistique ne met en évidence aucune relation significative entre le coût des services financiers et l'image corporative de la microfinance, par conséquent, nous pouvons réfuter cette deuxième hypothèse. Cette deuxième hypothèse (H2) est réfutée, car le coefficient de corrélation entre les deux variables est de 0,021 pour une p-value égale à 0,454 et supérieur au seuil de 0,05, habituellement utilisé pour tester la validité des hypothèses. Pour cette raison, la perception négative du coût des services financiers n'influence pas l'image corporative de la microfinance.

Tableau 5: Estimation des paramètres du modèle structurel par la technique Bootstrap

<table><tr><td></td><td>Coefficients des chemins</td><td>Valeur t (| O/STDEV |)</td><td>niveau de signification</td><td>valeurs-p</td></tr><tr><td>CONCLT -> IMAGE</td><td>0,086</td><td>3,215</td><td>*</td><td>0,001</td></tr><tr><td>coût -> IMAGE</td><td>0,021</td><td>0,749</td><td>NS</td><td>0,454</td></tr><tr><td>ENVPHY -> IMAGE</td><td>0,125</td><td>3,154</td><td>*</td><td>0,002</td></tr><tr><td>ORICLTI -> IMAGE</td><td>0,221</td><td>6,752</td><td>*</td><td>0</td></tr><tr><td>PERCONT -> IMAGE</td><td>0,206</td><td>4,927</td><td>*</td><td>0</td></tr><tr><td>QUAL -> IMAGE</td><td>0,256</td><td>6,305</td><td>*</td><td>0</td></tr></table>

Souc: Sortds estimations des paramère du modèstructurel ar a techniqueBootstrapavec MR.8

Figure 2: Résultat du coefficient de corrélation R2 par la méthode $\propto$ Bootstrap » Souce: Pésentatingraphiqu du mol concetuel desrésultats méthod «ootstrac

## V. Discussions et Implications

L'influence positive et significative de la qualité perçue de l'offre de service des institutions de microfinance sur l'image corporative (H1) étaient prévisibles puisque différentes recherches notamment celles de Nguyen et LeBlanc (1995, 2001); Chung-Wei Kuo et Mei-Ling Tang, (2013) ont montré que la qualité perçue de l'offre de service influence positivement l'image corporative des services financiers. Ce lien positifnous permet de déduire qu'une institution de microfinance peut améliorer son image corporative par l'amélioration de la qualité perçue de son offre de service. Cela confirme tout simplement le rô1e clé du concept de la qualité perçue de l'offre de service dans la stratégie visant à influencer ou à modifier les croyances et les attitudes des clients envers une institution de microfinance.Certes, Nguyen, (1991) pense que cette relation est plutôt bidirectionnelle. Cette vision n'est possible que dans une seconde phase de la perception ou de l'expérience entre le consommateur et l'entreprise. C'est ce qu'on peut nommer le retour de l'ascenseur. De même que la qualité de service, l'orientation client est une source d'information positive et significative qui influence l'image corporative de la microfinance. Cette source d'information représente une des révélations de notre recherche. En effet, très peu d'études ont établi le lien entre l'orientation client d'une entreprise, encore moins une institution de microfinance

et l'image corporative. Pour ce qui est du personnel de contact, plusieurs auteurs affirment qu'il impacte l'image corporative. En effet, un personnel compétent, courtois, aimable et serviable est susceptible projette une image corporative positive.Ces résultats s'accordent aux résultats d'autres recherches tels que ceux de Bitner (1990, 1992); Perron, (1998) et de Nguyen et Leblanc (2002), lesquels confirment le rôle très important de ce groupe d'employés dans la prestation des services, en particulier dans les services financiers qui nécessitent un degré de contact élevé entre le consommateur et l'organisation (Nguyen et al., 2004).En outre, l'environnement physique de servuction influence le comportement des consommateurs, par conséquent il devient donc un véritable outil de différenciation. En d'autres termes, une entreprise peut construire son image via l'environnement physique (Nguyen et al., 2004. Coderre et al., 2005).En ce qui concerne la connaissance du client, les résultats empiriques montrent qu'elle constitue une source d'information peu liée à l'image corporative, car la signification de la relation entre ces deux variables est faible.Par ailleurs, le cout des services ne prédit pas l'image corporative. La non significativité du lien entre le coût des services financiers et l'image corporative des institutions de microfinance constitue une grande surprise de notre part. En s'appuyant sur l'affirmation de Desmet et Zollinger (1997), selon laquelle, le prix influence les décisions du consommateur, nous avons supposé qu'il existe bel et bien un lien positif et significatif entre le coût des services financiers et l'image corporative des institutions de microfinance. Bien que la relation ne soit pas validée, il faut cependant noter que l'échelle de mesure du coût de service dans la microfinance est fiable et valide (statistiques appropriées). Ainsi pour des travaux futurs des coûts de services de la microfinance, les chercheurs peuvent se servir de cette échelle comme base de leur recherche. En plus, le coût de service constitue un critère de choix pertinent pour les services financiers (Marticotte et Perrien, 1995; Amuli, Balemba et Bugandwa, 2013; Balemba, 2015), bien qu'il ne soit pas une source d'information qui influence le processus de formation de l'image corporative comme l'affirment Coderre et al., 2005.

Il apparaît clairement que les hypothèses relatives aux six antécédents de l'image corporative de la microfinance ne sont pas toutes réfutées. Certaines sources d'information influencent plus le processus de la perception de l'image corporative du consommateur que d'autres. Pour une image corporative positive, les institutions de microfinance ont intérêt à intégrer ces cinq sources d'information dans leur stratégie de recherche de visibilité.Les résultats de ces différentes relations entre les sources d'information et le processus de perception de l'image corporative sont satisfaisants. Nous pouvons déduire qu'il existe des relations significatives entre les différentes sources d'information retenues dans le cadre de cette recherche. De ces relations, il ressort principalement cinq concepts clés sur lesquels un gestionnaire de microfinance doit se focaliser: 1) la qualité perçue de l'offre de service, 2) l'orientation client, 3) le personnel de contact, 4) l'environnement physique et 5) la connaissance client.Il est important de souligner que l'étude des antécédents de l'image corporative a déjà été examinée dans la littérature marketing; cependant, une hiérarchisation de ces antécédents n'a jamais fait l'objet d'une étude. Cette étude est donc l'une des premières à examiner non seulement l'influence des antécédents, mais aussi leur importance.

Cette recherche foisonne notamment des contributions théoriques et managériales. En ce qui a trait à aux contributions théoriques. En premier lieu, il ressort une mise en évidence des antécédents, l'intensité des différentes relations avec l'image corporative des IMF, ainsi que les différents leviers y afférents. En plus, cette recherche permet l'ajout de deux sources d'informations pertinentes dans le processus de formation de l'image corporative à savoir: orientation client et connaissance client. En effet, du point de vue théorique, aucune recherche à notre connaissance ne s'est intéressée à ces deux variables comme antécédents de l'image corporative d'une institution financière encore moins une institution de microfinance.

Sur le plan managérial, le modèle antécédentde l'image corporative a bel et bien une influence directe sur la manière dont les praticiens doivent gérer les institutions de microfinance. Premièrement, pour développer une image corporative positive, cette recherche suggère aux gestionnaires des IMFs des facteurs qui leur permettent d'adopter un positionnement clair, car, I'harmonisation de ces éléments aura pour effet de réduire le risque de projeter une image floue et contradictoire aux yeux des consommateurs, voire une fausse image de l'IMF qui peut avoir de lourdes conséquences sur son existence. Deuxièmement, elle propose des actions pertinentes sur chaque antécédent, afin de garantir les perceptions favorables de l'image corporative des IMFs.Ainsi pour la qualité perçue de l'offre de services, les résultats empiriques suggèrent que les gestionnaires doivent accorder une attention particulière sur la qualité de l'offre de service, en mettant en exergue une offre de service de bonne qualité, personnalisée, rapide et efficace. Pour ce qui est de l'orientation client, l'adoption d'une approche orientation client, amène l'IMF à privilégier l'interaction avec la clientèle, mettre à la disposition de celle-ci les informations nécessaires pour tout type de transaction afin de leur permettre de décider en toute liberté. Ceci souligne le besoin pour les IMFs d'avoir un système d'information marketing efficace et décisif. Car, il est recommandé d'évaluer la qualité et la disponibilité de ces informations, de même des systèmes d'information marketing auront pour tâche de collecter les réclamations des clients. Quant au personnel de contact, les résultats nous permettent de constater l'importance de la compétence et de l'efficacité du personnel de contact. Pour cette raison nous conseillons aux managers des IMFs de promouvoir les compétences techniques et relationnelles pour obtenir une image corporative positive.En ce qui concerne l'environnement physique, il est conseillé aux gestionnaires des IMFs de mettre un accent particulier sur la décoration et l'ambiance au sein des IMFs, car le décor et l'ambiance constituent des éléments d'informations permettant de différencier les IMFs. Et en dernier lieu, malgré la faiblesse de la relation entre la connaissance client et l'IC, les gestionnaires des IMFs doivent mettre en place un processus permettant de mieux connaître les besoins financiers et des attentes de la clientèle.

## VI. COnclusioN

Cette étude avait pour ambition, d'une part d'identifier les antécédents principaux de construction d'une image corporative et d'autre part de mettre en évidence les effets induits de ces antécédents sur l'IC. Il ressort de cette recherche que cinq antécédents hiérarchisés ont une influence considérable sur le processus de formation de l'IC des IMFs, aussi que ceux-ci peuvent permettre à une institution de microfinance d'adopter un positionnement clair. Cependant, cette recherche présente quelques faiblesses. Premièrement, le choix d'une seule catégorie de services semble assez limitatif au niveau des résultats, alors qu'une étude portant sur au moins deux types de services ou produits différents pourra permettre une meilleure généralisation des résultats. Enfin, le choix d'un seul pays pourrait avoir des résultats différents d'un pays à un autre. Deuxièmement, la nonprise en compte de certains éléments d'information de l'image corporative. En effet, lors de notre revue de la littérature sur les éléments d'information susceptibles d'influencer l'image corporative des institutions de microfinance, certains n'ont pas été intégrés dans notre modèle conceptuel, ceci afin de ne pas l'alourdir. Nous pensons que ces choix ne nous ont pas permis de clore le débat de manière définitive sur le nombre des éléments d'information du processus de formation de l'image corporative des institutions de microfinance. Certes, i y a des limites, mais nous sommes convaincus que celles-ci n'invalident pas cette recherche. D'ailleurs, celles-ci permettent d'envisager un certain nombre de voies de futures recherches. Les voies des recherches futures peuvent être en termes d'intégrer d'autres dimensions de l'image corporative telles que l'identité, la communication et l'honnêteté des dirigeants susceptibles d'influencer l'image corporative des IMFs. Aussi, il nous semple pertinent de tester le modèle antécédents dans d'autres secteurs de service, car les éléments d'information de l'image corporative peuvent varier d'une industrie de services à une autre.

[^0]: FCFA. _(p.6)_

[^988]: questionnaires récupérés, 41 questionnaires dont les réponses pouvaient être fantaisistes ont été éliminés à l’aide de certaines procédures de contrôle laissant 947 questionnaires pour l'analyse des données. La majorité des participants étaient des hommes $( 6 2, 5 0 \% )$. L'âge moyen était de 34 ans. $4 7, 3 \%$ étaient des célibataires. En termes d'éducation, 41, $30 \%$ des répondants avaient le niveau d’étude universitaire. $40 \%$ étaient dans l'auto emploi. 51,40 % des répondants avaient un revenu mensuel inférieur à 100. _(p.6)_

Generating HTML Viewer...

References

91 Cites in Article

Timothée Bonnet (2022). L’évolution est plus rapide qu’on ne le pensait chez les animaux sauvages.

Nguyen (2004). Nguyen et al. supplementary material.

Coderre (2005). Qual301 Les services offerts sont adaptés à mes attentes.

Coderre (2005). Qual302 Le service est de bonne qualité.

Coderre (2005). Qual303 Mes problèmes trouvent en général des solutions satisfaisantes.

Nguyen (2004). Université de Moncton : et soudain, la débâcle.

Nguyen (2004). Coût des services (COUT) Cout308 Dans ma principale microfinance, les frais de service sont bas.

Coderre (2005). Graphique 1.28. Le taux d’inscription dans les programmes d’apprentissage est faible dans tous les pays sauf quelques-uns.

Coderre (2005). Unknown Title.

Balemba (2013). Unknown Title.

Arnaud Rivière (2013). Les stratégies d’enrichissement de produits sont-elles toujours pertinentes dans le secteur de l’automobile ?.

Nguyen (2004). PerCont313 Dans ma principale microfinance, les employés sont gentils et courtois.

Nguyen (2004). Références bibliographiques.

David Aaker (1996). Measuring Brand Equity Across Products and Markets.

Tor Andreassen,Bodil Lindestad (1998). The Effect of Corporate Image in the Formation of Customer Loyalty.

D Amuli,E Balemba (2013). Évaluation comparative de la satisfaction des clients des Institutions de Microfinance dans la ville de Bukavu.

Nehme Azoury,Lindos Daou,Charbel Khoury (2014). University image and its relationship to student satisfaction- case of the Middle Eastern private business schools.

J Baker (1986). The role of the environment in marketing services: The consumer perspective. The services challenge: Integrating for competitive advantage.

Julie Baker,A Parasuraman,Dhruv Grewal,Glenn Voss (2002). The Influence of Multiple Store Environment Cues on Perceived Merchandise Value and Patronage Intentions.

K Balemba (2013). Evaluation of customer satisfaction with services of a micro-finance institution: Empirical evidence from Women Association for Social and Economic Gain customers in Togo.

K Balemba (2015). Satisfaction des employés, satisfaction et rétention des clients et performance perçue: Études empiriques sur les IMF du Kivu en RD Congo.

H Barich,P Kotler (1991). A Framework for Marketing Image Management.

M Belles-Isles (2004). Étude exploratoire d'une typologie empirique de l'environnement selon la perception des consommateurs: comparaison d'un lieu de services ouvert par opposition à fermé.

Guido Berens,Cees Van Riel (2004). Corporate Associations in the Academic Literature: Three Main Streams of Thought in the Reputation Measurement Literature.

J Bergeron (2004). Antecedents and consquenceces of salesperson listening effectiveness in buyer-seller relationships Dissertation d'une thèse de doctorat non publiée.

Jasmin Bergeron,Jasmin Roy,Jean‐mathieu Fallu (2008). Surprendre positivement les clients : une tactique en marketing relationnel pour développer un avantage concurrentiel dans le secteur des services financiers.

Mary Bitner (1990). Evaluating Service Encounters: The Effects of Physical Surroundings and Employee Responses.

Mary Bitner (1992). Servicescapes: The Impact of Physical Surroundings on Customers and Employees.

P Boistel (1994). L'image de l'entreprise comme avantage concurrentiel: Essai de modélisation sur une banque régionale.

P Boistel (1209). Image d'entreprise, identité, positionnement: une nouvelle vision des relations entre ces trois concepts.

Michael Brady,J Cronin (2001). Customer Orientation.

W Chin (1998). The Partial Least Squares Approach to Structural Equation Modeling.

Chung-Wei Kuoet,Mei-Ling Tang (2013). Relationships among service quality, corporate image, customer satisfaction, and behavioral intention for the elderly in high speed rail services.

Cobac (2018). Note sur la situation du secteur de la microfinance dans la CEMAC au 30 juin.

F Coderre,L Cotomoya,J Hernandez,A Et Mejorada (2005). Imagen de las cooperativas de ahorro y préstamodesarrollo de un instrumento de medidainternacional.

Fabio Costa,Anderson Pelissari (2017). Corporate Image: Influencing Factors from the Viewpoint of Students of Distance Learning Courses.

Jean-Jacques Croutsche,Michel Roux (2015). La fixation du prix des produits et services bancaires.

Alain D'astous (2000). Irritating Aspects of the Shopping Environment.

E Dichter (1985). What's in an image.

P Desmet,M Zollinger (1997). Rectification des prix et recours aux prix fictifs.

Grahame Dowling (1986). Managing your corporate images.

G Dowling (1993). Developing your company image into a corporate asset.

Agnès Durrande-Moreau (2002). Services et tactiques de prix : Quelles spécificités ?.

Valérie Fernandes (2012). En quoi l'approche PLS est-elle une méthode a (re)-découvrir pour les chercheurs en management ?.

M Fishbein,I Etajzen (1975). Beliefs, Attitude, Intention and Behavoir: An Introduction to Theory and Research, Reading.

C Fombrun (1996). Reputation: Realizing value from the corporate image.

P Ghemawat (1986). Sustainable advantage.

Edmund Gray,John Balmer (1998). Managing Corporate Image and Corporate Reputation.

J Gray (1986). Managing the corporate image.

Christian Grönroos (1984). A Service Quality Model and its Marketing Implications.

S Gupta (2002). Competitive Advantage.

A Julien,T Dao (2006). La Culture et le développement de la personnalité.

S Kelley (1992). Developing customer orientation among service employees.

Irakli Khvtisiashvili,Nino Jojua (2012). Does Georgian Ceramic Industry Have Competitive Advantage on Local and International Market Arena? Case Study of Italian Wall and Floor Tile Industry.

P Kotler (1973). Atmospherics as a marketing tool.

D Kreps,R Et Wilson (1982). Reputation and imperfect information.

Jean-Jacques Lambin,Ruben Caceres (2006). L'orientation-marché est-elle une stratégie rentable pour l'entreprise?.

N Leclaire (1992). Image interne de l'entreprise: concepts, diagnostic.

J Lemmink,A Schuijf,S Streukens (2003). The role of corporate image and company employment image in explaining application intentions.

James Liou,Mei-Ling Chuang (2010). Evaluating corporate image and reputation using fuzzy MCDM approach in airline market.

S Long-Tolbert (2000). A conceptual framework and empirical tests of the antecedents and consequences of corporate reputation: A study of consumer markets.

C Lovelock,J Wirtz,D Lapert,A Et Munos (2014). Marketing des services.

G Marion (1989). Les images de l'entreprise.

François Marticotte,Jean Perrien (1995). L'importance des frais de service dans le choix d'une institution financière.

J Moutte (2008). La perception par le client du comportement du personnel en contact.

H Ndoumeessingone,F Et Ndzie (2019). Les déterminants de la performance des Etablissements de Microfinance (EMF) dans la Communauté Economique et Monétaire de l'Afrique Centrale (CEMAC).

Nha Nguyen (1991). Un modèle explicatif de l'évaluation de la qualité d'un service: une étude empirique.

N Nguyen (1994). Informations utilisées par le consommateur dans la perception de l'image corporative dans les services intangibles: une étude empirique.

Nha Nguyen (2006). The collective impact of service workers and servicescape on the corporate image formation.

N Nguyen,G Leblanc (1995). La satisfaction, la qualité, la valeur, l'image corporative et la fidélité du client dans les services: un modèle causal.

Nha Nguyen,Gaston Leblanc (1998). Indicateurs d'image corporative dans les services: une étude auprés de nouveaux clients d'une compagnie d'assurance‐vie.

N Nguyen,G Leblanc (1998). The mediating role of corporate image on customers' retention decisions: an investigation in financial services.

N Nguyen,G Leblanc (2001). Corporate image and corporate reputation in customers' retention decisions in services.

N Nguyen,G Leblanc (2002). Emploees and servicescapes as indicators of image in tourism and hospitality services.

N Nguyen,G Leblanc,M Herrera,P Peixoto (2004). Éléments contribuant à la formation de l'image des caisses populaires: une étude empirique au Canada, au Mexique et au Brésil.

N Nguyen,G Leblanc,A Leclerc (2008). Le renforcement de l'image organisationnelle par la compétence et la bienveillance du personnel de contact: le cas des Caisses Populaire Acadiennes.

B Paquin,N Et Turgeon (1998). Les entreprises de services: une approche client gagnante.

A Parasuraman,Valarie Zeithaml,Leonard Berry (1985). A Conceptual Model of Service Quality and Its Implications for Future Research.

Michèle Paulin,Ronald Ferguson,Marielle Payaud (2000). Effectiveness of Relational and Transactional cultures in commercial banking: putting client‐value into the competing values model.

Sanja Pekovic,Sylvie Rolland (2012). L'impact de I'orientation client sur la performance des entreprises françaises: étude empirique des effets directs et modérateurs.

Frédérique Perron (1998). La qualité de service : Une comparaison de l'évaluation des écarts avec les performances appliquée à la zone d'achat.

M Ratier (2006). La perception de l'image d'une marque automobile par le consommateur: proposition d'un modèle.

Robert Saxe,Barton Weitz (1982). The SOCO Scale: A Measure of the Customer Orientation of Salespeople.

Fall Seck (2009). PANORAMA DE LA RELATION BANQUES/INSTITUTIONS DE MICROFINANCE À TRAVERS LE MONDE.

Carl Shapiro (1983). Premiums for High Quality Products as Returns to Reputations.

Elaine Sherman,Anil Mathur,Ruth Smith (1997). Store environment and consumer purchase behavior: Mediating role of consumer emotions.

Hermann Simon,Kai Bandilla,Florent Jacquet,Habib El Fassi (2006). Processus de prix : un nouveau levier de rentabilité des entreprises.

James Stafford,Ben Enis (1969). The Price-Quality Relationship: An Extension.

K Teas (1988). An analysis of the determinants of industrial consumers' perceptions of the quality of financial services marketing relationships.

C Van Riel,N Stroeker,O Maathuis (1998). Measuring Corporate Images.

Keith Weigelt,Colin Camerer (1988). Reputation and corporate strategy: A review of recent theory and applications.

No ethics committee approval was required for this article type.

Data Availability

Not applicable for this article.

How to Cite This Article

Ntsama François. 2026. \u201cLimage Corporative des Institutions de Microfinance de Deuxième Catégorie : Une Analyse de Six Antécédents Par l approche PLS\u201d. Global Journal of Management and Business Research - E: Marketing GJMBR-E Volume 22 (GJMBR Volume 22 Issue E2).

Explore published articles in an immersive Augmented Reality environment. Our platform converts research papers into interactive 3D books, allowing readers to view and interact with content using AR and VR compatible devices.

Your published article is automatically converted into a realistic 3D book. Flip through pages and read research papers in a more engaging and interactive format.

Our website is actively being updated, and changes may occur frequently. Please clear your browser cache if needed. For feedback or error reporting, please email [email protected]

Thank you for connecting with us. We will respond to you shortly.