Résumé- Le but de ce papier est d'analyser l'effet des banques participatives sur la réussite du nouveau modèle de développement du Maroc. Ce travail vise à analyser théoriquement et empiriquement la relation entre la banque participative et le succès de ce nouveau modèle.

Les systèmes bancaires et financiers influencent le succès de ce nouveau modèle de développement à travers leurs fonctions telles que: la mobilisation de fonds pour le financement des bénéfices; la pérennité; la mobilisation de mécanismes de financement alternatifs; l'association de la rentabilité et du financement des projets à de forts impacts sociaux et environnementaux; la création de richesse et l'amélioration de la qualité des opportunités d'emploi, créer de nouvelles synergies pour attirer les investissements privés, promouvoir la création d'emplois et offrir des opportunités de croissance.

Les résultats obtenus nous amènent à conclure quil existe un apport positif entre l'industrie bancaire participative et la réussite, l'aboutissement de ce nouveau modèle de développement.

### Introduction

S mondialisation, le Maroc a réalisé des progrès significatifs dans la modernisation de sa structure économique et financière (divers plans économiques, énergies renouvelables, industrialisation, nouveau pôle financier « Casablanca Finance City ».....) au cours des deux dernières décennies.

Il faut admettre que la finance participative est une tendance de développement reconnue depuis des décennies, notamment en raison de sa capacité à résister aux chocs et à promouvoir la stabilité économique et financière. Par ailleurs, les règles de la finance participative fondées sur l'éthique et la responsabilité sociétale des entreprises s'inscrivent pleinement dans les objectifs du développement durable. Après cela, les institutions financières participatives (banques participatives, entreprises «Takaful », fonds d'investissement islamiques, émetteurs de « Sukuk ») et les instruments financiers sociaux islamiques (Qard hasan, Zakat, Sadaqat, Waqf) pourront atteindre cet objectif de développement économique du Maroc.

Cependant, la question de la contribution potentielle de l'industrie des banques participatives au nouveau modèle de développement dépend toujours de la mise en place d'autres composantes de ce nouvel écosystème financier.

À l'instar de nombreux autres pays, le Maroc aspire à se positionner sur les marchés financiers participatifs, en s'appuyant sur la croissance économique comme levier clé de son modèle de développement renouvelé.

Notre objectif est de permettre aux intéressés (chercheurs, consultant, professionnels...) de débattre l'apport potentiel des banques participatives en faveur de la réussite du nouveau modèle de développement du Maroc.

- Quelles sont les particularités des banques participatives?

- Les banques participatives répondent-elles parfaitement aux demandes de financement de ce nouveau modèle de développement du Maroc?

- Les banques participatives spécifient-elles des produits bancaires correspondants aux projets de nouveau modèle de développement du Maroc?

Le Présent Papier est Divisé en Deux Axes: Après une présentation brève des bases théoriques des banques participative, nous verrons dans un deuxième point quel est l'apport des banques participatives sur la réussite de ce nouveau modèle de développement du Maroc.

1. Qu'est-ce qu'une Banque Participative?

Selon la définition donnée par les experts des banques islamiques dans le rapport de la conférence scientifique (mars1979) «la banque islamique est une institution bancaire qui rassemble des capitaux et les utilise dans le cadre de la législation islamique, dans le but de fonder une société solidaire et de réaliser une certaine justice dans la répartition des richesses ».

A. La prohibition de l'sure (Riba)

- Dans la finance islamique, le concept de riba fait référence à tout gain excédentaire garanti dans une opération de prêt, sans qu'il y ait de prise de risque ou de création de valeur réelle. Cette pratique, assimilée à l'usure, est strictement proscrite par la charia, comme en témoigne le verset coranique affirmant: « Dieu a permis le commerce et interdit le riba » (Sourate Al-Baqara, verset 275). Contrairement aux systèmes financiers classiques où l'intérêt est fixé à l'avance et perçu indépendamment des performances économiques du projet, la finance islamique rejette cette logique, la jugeant inéquitable. Elle privilégie des instruments reposant sur la participation aux risques et aux bénéfices, à l'image de la Mourabaha, la Moudaraba ou la Moucharaka, qui respectent les principes éthiques et économiques de l'islam (El-Gamal, 2006).2

B. L'interdiction de la Spéculation et de l'incertitude: Le Gharar

Dans cette perspective, Le Gharar peut être défini comme étant un vice caché, une zone floue non négligeable au niveau d'un des biens échangés et/ou qui présente en soi un caractère hasardeux et incertain.

C. L'interdiction des secteurs illicites

Les activités illicites sont dites « Haram » par opposition aux activités ou produits « halal ». Ainsi la règle de base pour procéder à cette définition, est que toutes les activités qu'Allah a créées et tous les bénéfices qui en découlent sont définis comme étant Halal. Cette règle entraine donc l'interdiction d'un grand nombre de secteurs d'activités dans lesquels les musulmans ne peuvent pas investir.

Pour cela, les principes de la Charia déterminent et guident entre autres les activités et le comportement au sein de la société musulmane par rapport à ces principes. Ainsi, les objets prohibés par la religion musulmane comme (vente d'animaux morts, de porc, d'alcool, porc, jeux de hasard...). Ils ne peuvent faire l'objet d'une transaction.

L'intérêt est prohibé par contre le prêt n'est pas interdit, il est même recommandé des lors qu'il profite à ceux qui en ont besoin. Mais, les banques islamiques n'étant pas des organisations caritatives, il faut donc trouver un système de rémunération alternatif: c'est le partage des profits et pertes résultat de l'opération de financement, ou le système PPP.

Le principe de partage des profits ou des pertes a été présenté comme une alternative à l'élimination de la variable taux d'intérêt du processus de l'intermédiation financière bancaire.

## II. Les Principaux Instruments des Banques Participatives3

Le système bancaire participatif propose un large éventail des instruments et mécanismes financiers en adéquation avec les principes de la cliente ciblée.

Nous pouvons diviser les modes de financement en deux grandes catégories: d'une part, les instruments suivant le principe du partage des bénéfices et des pertes, et d'autre part, les instruments pour lesquels ce principe n'est pas appliqué.

###.Partage des profits et (parfois) des pertes

Ce principe soutient l'idée que la finance participative, basée sur le partage des pertes et profits, où aucune rémunération ne peut être garantie ou fixée d'avance.

#### Moudaraba (le financement de confiance)

La moudaraba est une technique de financement adoptée par les banques participatives, C'est un contrat entre le propriétaire du capital (rabb al mal) et l'entrepreneur appelé moudarib.

Capital entièrement fourni par la banque pour le financement du projet. Partage des profits du projet entre la banque et l'entrepreneur selon un ratio prédéterminé. Pertes du projet supportées par la banque, sauf s'il y a négligence de l'entrepreneur.

Est une forme de partenariat dans lequel deux ou plusieurs parties participent en mettant en commun le capital et le travail, Ainsi la banque devient copropriétaire et coresponsable de la gestion du projet.

Les banques participatives peuvent financer leur clientèle à travers d'autres produits dont les caractéristiques techniques ainsi que les modalités de leur présentation à la clientèle sont conformes à la charia.

• Mourabaha

Il s'agit ici de « tout contrat par lequel, une banque participative vend à son client un bien meuble ou immeuble déterminé et propriété de cette banque à son coût d'acquisition majoré d'une marge bénéficiaire, convenus d'avance. Le paiement par le client au titre de cette opération est effectué selon les modalités convenues entre les deux parties »4

Autrement dit, c'est une double vente, entre un vendeur et un acheteur, par laquelle le vendeur achète le ou les biens requis par l'acheteur et le ou les lui revend à un prix majoré d'une marge bénéficiaire. Le contrat précise bien le détail de cette opération dont la période de remboursement, le montant des versements échelonnés.

C'est « Tout contrat selon lequel une banque participative, met à titre locatif un bien meuble ou immeuble déterminé et propriété de cette banque, à la disposition d'un client pour un usage autorisé par la Loi. L'ijara prend l'une des deux formes suivantes:

- Ijara Tachghilia, lorsqu'il s'agit d'une location simple. Contrairement à un crédit-bail conventionnel, le financier islamique est contraint d'assumer une partie des risques commerciaux associés à la location. Pendant toute la durée de l'opération, le financier doit notamment assurer l'actif, s'acquitter des impôts et taxes liés à la détention de la propriété de l'actif et se charger de sa maintenance.

- Ijara montahia hi-tamlik, lorsqu'au terme de la location, la propriété du bien, meuble ou immeuble, est transférée au client selon les modalités convenues entre les parties (El-Gamal, 2006).

Ce mode de financement ressemble énormément au crédit leasing du point de vue maintien de la propriété du bien en location ou en ijara jusqu'au paiement de la dernière échéance ou redevance, usufruit qui découle de l'usage de ce bien.

### o Istisnaa

Il s'agit ici de « Tout contrat d'acquisition des choses nécessitant une fabrication ou une transformation en vertu duquel l'une des deux parties, banque participative ou client, s'engage à livrer la chose, avec des caractéristiques définies et convenues, fabriquées ou transformées, à partir des matières dont il est propriétaire, en contrepartie d'un prix fixe dont le paiement s'effectue par l'autre partie (moustasnii) selon les modalités convenues (El-Gamal, 2006) »

- Salam

- Assalem est un type de contrat attaché à une opération commerciale. C'est l'opposé de baia- bi-taâjil ou vente à règlement différé. En effet, nous sommes en présence d'une exception à la règle islamique qui demande à ce qu'on ne vende un bien existant que si on n'en est réellement propriétaire et détenteur.

- Selon le savant hanafite Ibn Al-Hammam: « Assalem est l'acquittement immédiat d'un achat à terme, le terme concerne la marchandise (absente) vendue contre paiement au comptant de son prix ». Nous retiendrons de cette définition la notion de maturité (ou de terme) qui est attachée au bien vendu et la notion d'acquittement (en espèces) du prix convenu. C'est-à- dire: un contrat en vertu duquel l'une des deux parties, verse d'avance le prix intégral d'une marchandise dont les caractéristiques sont définies au contrat, à l'autre partie qui s'engage à offrir une quantité précisée de ladite marchandise dans un délai fixé.

III. La Contribution des Banques Participatives à la Réussite du Nouveau Modèle de Développement

Suite à la crise des suprimes internationale qui subit un tremblement dans les équilibres financiers, un grand intérêt porté à la finance participative à l'échelle internationale a permis au Maroc de prendre conscience de ce nouveau système. Dans ce contexte le secteur bancaire participatif joue un rôle très important dans l'économie marocaine et peut être considéré comme l'un des moteurs du développement du pays en sa qualité de principale source de financement de l'économie et par conséquent de croissance et de création d'emplois5.

Le Nouveau Modèle de Développement (NMD) du Maroc, lancé en 2021, a pour objectifs principaux de réduire les inégalités sociales et territoriales, de renforcer le capital humain, de diversifier l'économie et de favoriser la transition numérique. Pour y parvenir, le NMD s'appuie sur des réformes structurelles, l'investissement dans les infrastructures modernes, le développement du secteur privé et de l'entrepreneuriat, ainsi que sur une transition énergétique durable. L'objectif est de créer un modèle économique inclusif, compétitif et respectueux de l'environnement, tout en améliorant la qualité de vie des citoyens et en renforçant la position du Maroc sur la scène internationale.

Le financement du nouveau modèle de développement nécessite l'injection d'importants capitaux dans l'économie Marocaine à travers la mobilisation de ressources financières (ressources fiscales, le recours à la dette publique à court terme..).

Selon les évaluations préliminaires, il est estimé que les réformes et projets proposés dans le NMD nécessiteront des financements publics additionnels de l'ordre de $4\%$ du PIB annuellement en phase d'amorçage (2022-2025) et de l'ordre de $10\%$ du PIB en rythme de croisière à l'horizon $2030 ^ { 6 }$.

La stratégie de financement du NMD repose sur cinq leviers structurants qui utilisent à la fois des financements publics et privés pour lancer des projets importants, qui doivent tous être activés simultanément:

1. Une politique budgétaire qui s'aligne sur les objectifs du NMD, en capturant les réaffectations essentielles au financement de ses initiatives transformatrices.

2. Une stratégie fiscale adaptable est essentielle dans la dynamique à moyen et long terme nécessaire à tout modèle de développement.

3. Une politique fiscale améliorée qui puisse faciliter la mobilisation de ressources supplémentaires, qui devraient représenter entre 2 et $3\%$ du PIB.

4. Un démarrage accéléré de la transformation structurelle de l'économie est essentiel, car il peut produire des ressources à moyen terme qui soutiennent la durabilité du modèle, ce qui nécessite une plus grande implication de l'EEP et des secteurs privés nationaux et internationaux.

5. Des conditions encourageantes pour stimuler l'investissement privé national et international peuvent être créées en établissant un cadre d'investissement attrayant et en diversifiant les méthodes et systèmes de financement pour faciliter la transformation économique.

6. En définitive, la stratégie du financement du nouveau modèle de développement déclinée s'appuie sur l'hypothèse du succès de l'amorçage qui va créer une dynamique, permettant au nouveau modèle de s'autofinancer et ce en générant une forte croissance et donc des recettes fiscales conséquentes.

- La Revue de Littérature

Le rôle crucial du secteur financier participatif dans le développement économique est largement reconnu. De nombreuses recherches ont démontré que l'essor de l'industrie financière est intimement lié à la croissance économique et sociale

Stiglitz & Weiss (1981): La théorie de l'asymétrie d'information met en évidence les déséquilibres d'accès à linformation entre les parties d'une transaction financière, notamment entre le prêteur et l'emprunteur. Dans le cadre de la Mourabaha, ce produit participatif vise à réduire ces asymétries en établissant une transparence totale sur les conditions de financement. La banque achète un bien et le revend à l'entrepreneur avec une marge bénéficiaire prédéfinie, limitant ainsi les risques de surendettement. Ce mécanisme contribue à faciliter l'accès au financement pour les PME et les entrepreneurs marocains, un levier important pour le nouveau modèle de développement du Maroc.

Modigliani & Miller (1958): La théorie du financement structuré met l'accent sur la possibilité de financer des actifs productifs sans alourdir le bilan des entreprises. L'Ijara, sous forme de contrat de location avec option d'achat, offre aux entreprises la possibilité d'acquérir des équipements essentiels sans mobiliser de capital initial. Ce produit joue un rôle déterminant dans l'investissement productif en soutenant les entreprises marocaines, notamment les PME, dans leur capacité à moderniser leurs équipements tout en préservant leur trésorerie.

Arrow & Debreu (1954): La théorie du partage des risques démontre que la répartition équitable des gains et des pertes entre plusieurs parties favorise l'émergence d'initiatives économiques. La Moucharaka, qui repose sur un partenariat entre la banque et l'entrepreneur, applique cette théorie en partageant les profits et les pertes liés à un projet. Ce mécanisme soutient directement l'entrepreneuriat et l'innovation, tout en réduisant la pression financière sur les porteurs de projets. Cela encourage la création de projets innovants et durables, essentiels pour le développement économique du Maroc.

Jensen & Meckling (1976): La théorie de l'agence analyse les relations entre un principal (la banque) et un agent (l'entrepreneur), où une collaboration efficace repose sur une gestion optimisée et la confiance mutuelle. Dans le cadre de la Moudaraba, la banque fournit le capital et l'entrepreneur gère le projet, avec un partage des profits entre les deux parties. Ce produit financier favorise la création de startups et de PME innovantes, tout en réduisant le recours à l'endettement, un atout clé pour renforcer le tissu entrepreneurial marocain.

Chapra (2000): Cette théorie met en avant limportance des principes éthiques et équitables dans les transactions financières. Le contrat Salam, basé sur un paiement anticipé pour un bien livré à une date future, reflète cette vision en soutenant les producteurs, notamment dans le secteur agricole. Ce produit leur garantit un financement en amont, réduisant ainsi leur vulnérabilité économique. En soutenant le secteur agricole, le Salam contribue à la sécurité alimentaire et à l'équilibre économique des zones rurales, un objectif central du modèle de développement marocain.

Keynes (1936): La théorie du financement des infrastructures souligne l'importance de mécanismes adaptés pour financer les grands projets industriels et de construction. L'Istisna'a, permettant de financer un bien manufacturé avec des paiements échelonnés, répond à ce besoin en soutenant les secteurs de l'industrie et du BTP. En facilitant le financement de projets structurants, ce produit participe au développement des infrastructures nécessaires pour renforcer la compétitivité et la modernisation de l'économie marocaine.

Putnam (1993): La théorie du capital social met en avant le rôle des réseaux de solidarité, de confiance et d'entraide dans la construction d'une économie résiliente. Le Quard Al Hassan, un prêt sans intérêt destiné à répondre à des besoins sociaux ou entrepreneuriaux, s'inscrit dans cette perspective en renforçant l'inclusion financière et en soutenant les initiatives à vocation sociale et solidaire. Ce produit contribue à la réduction des inégalités et à l'intégration socio-économique, un pilier fondamental pour le développement durable du Maroc.

Le tableau ci-dessous présente une synthèse des principaux produits offerts par les banques participatives, en mettant en évidence leur contribution potentielle à la réussite du nouveau modèle de développement du Maroc, à la lumière des principales théories économiques et financières.

<table><tr><td>Produits des banques participatives</td><td>Description</td><td>Théories associées</td><td>Apports au nouveau modele de développement du Maroc</td></tr><tr><td>Mourabaha</td><td>Financement d'un bien par la banque qui le revend avec une marge bénéficiaire connue</td><td>Théorie de l'asymétrie d'information (Stiglitz & Weiss, 1981)</td><td>Facilité l'accès au financement des PME et entrepreneurs tout en limitant le risque de surendettement</td></tr><tr><td>Ijara</td><td>Contrat de location avec option d'achat (leasing)</td><td>Théorie du financement structuré (Modigliani & Miller, 1958)</td><td>Permet aux entreprises d'acquérir des équipements sans immobilisation de capital, favorisant l'investissement productif</td></tr><tr><td>Moucharaka</td><td>Partenariat entre la banque et l'entrepreneur avec partage des profits et pertes</td><td>Théorie du partage des risques (Arrow & Debreu, 1954)</td><td>Encourage l'entrepreneuriat et l'innovation en réduisant la pression financière sur les porteurs de projet</td></tr><tr><td>Moudaraba</td><td>Financement où la banque fournit le capital et l'entrepreneur la gestion, avec partage des profits</td><td>Théorie de l'agence (Jensen & Meckling, 1976)</td><td>Favorise la création de startups et de PME innovantes en fournissant des fonds sans endettement préalable</td></tr><tr><td>Salam</td><td>Paiement anticipé pour un bien livré à une date ultérieure</td><td>Théorie de l'économie islamique et du commerce (Chapra, 2000)</td><td>Soutient le secteur agricole et industriel en assurant un financement de production à l'avance</td></tr><tr><td>Istisna'a</td><td>Financement d'un bien manufactured avec paiement échéonné</td><td>Théorie du financement des infrastructures (Keynes, 1936)</td><td>Développè les secteurs de l'industrie et du BTP en facilitant le financement de projets structurants</td></tr><tr><td>Al Quard Al Hassan</td><td>Prêt sans intérêt pour des besoin sociaux ou entreprises uaux</td><td>Théorie du capital social (Putnam, 1993)</td><td>Renforce l'inclusion financière et soutient l'économie sociale et solidaire</td></tr></table>

## II. MÉTHoDolOgIE DE REChErChe

Cette recherche s'inscrit dans une démarche d'exploration qualitative (Wacheux, 1996) auprès des professionnels de la finance participative par un échantillon de taille réduite. Ce choix s'explique par la nature de l'objet de recherche et s'explique aussi par la rareté des travaux empiriques sur le sujet.

Nous avons adopté l'approche de l'analyse de données textuelles (ADT)2, La méthode d'échantillonnage appliquée est l'échantillonnage par choix raisonné appelée aussi échantillonnage au jugéo.

### Définition des unités d'analyse

il s'agit des thèmes et des mots qui feront l'objet du codage

#### Classification ou codage

Consiste à créer des classifications (des noeuds dans le langage de Nvivo) afin de catégoriser des documents et leur contenu.

#### Grille d'analyse

Il s'agit d'une matrice pour condenser les données par interviewé en fonction des thématiques définies.

#### Quantification

- C'est l'ensemble des requêtes faites sur les données collectées (fréquence de mots, analyse textuelle, etc.).

Représentation graphique

- Ce sont des techniques de visualisation pour permettre d'explorer et de présenter les liens entre les données.

Source: Adapté par les auteurs à partir de la documentation sur l'analyse textuelle

Figure 1: Les étapes de l'analyse de données textuelles (ADT)o

Pour répondre à l'objet de notre recherche, des interviewés ont été menés auprès des professionnels qualifiés exerçant dans le domaine de la finance participative dans ses différents volets (comptabilité, audit, conseils, formation et RH...).

### a) Les Hypothèses de Recherche

De notre question centrale en introduction, nous dégageons trois hypothèses suivantes:

H1: La banque participative joue un rôle déterminant dans la promotion du nouveau modèle de développement du Maroc.

H2: Les produits financiers des banques participatives sont plus conformes aux besoins de financement éthique et durable et conformes aux priorités du nouveau modèle de développement.

H3: Les banques participatives contribuent à renforcer la flexibilité économique en ajustant les mécanismes financiers.

) Résultats et Interprétations des Donnés

Nous avons sélectionné une quinzaine spécialiste, ce sont des professionnels et des experts comptables. L'entretien a commencé en février 2024 et la durée moyenne de chaque répondant était de 1h à 2 h. Les données collectées sont transcrites et analysées par le logiciel "NVivo $10 ^ { \prime \prime }$.

Avant d'exposer les résultats de notre travail, nous exposons en premier lieu les caractéristiques démographiques et professionnelles des participants:

Tableau 1: Profil des praticiens interrogés

<table><tr><td>Interviewés</td><td>Agence bancaire</td><td>Sexe</td><td>Profession</td></tr><tr><td>Interviewé 1</td><td>Umnia Bank</td><td>M</td><td>Comptable</td></tr><tr><td>Interviewé 2</td><td>Bank Al Yoursr</td><td>F</td><td>Chargé des comptes</td></tr><tr><td>Interviewé 3</td><td>Bank Al Yoursr</td><td>M</td><td>Directeur d'agence</td></tr><tr><td>Interviewé 4</td><td>Assafa bank</td><td>M</td><td>Comptable</td></tr><tr><td>Interviewé 5</td><td>Umnia Bank</td><td>F</td><td>Comptable</td></tr><tr><td>Interviewé 6</td><td>Assafa bank</td><td>M</td><td>Chargé des comptes</td></tr><tr><td>Interviewé 7</td><td>Bank Al Yoursr</td><td>F</td><td>Directeur d'agence</td></tr><tr><td>Interviewé 8</td><td>Cabinet d'expert</td><td>M</td><td>Expert-Comptable</td></tr><tr><td>Interviewé 9</td><td>Assafa bank</td><td>M</td><td>Directeur d'agence</td></tr><tr><td>Interviewé 10</td><td>Umnia Bank</td><td>M</td><td>Chargé des comptes</td></tr><tr><td>Interviewé 11</td><td>Assafa bank</td><td>M</td><td>Directeur d'agence</td></tr><tr><td>Interviewé 12</td><td>Assafa bank</td><td>M</td><td>Expert-Comptable</td></tr><tr><td>Interviewé 13</td><td>Bank Al Yoursr</td><td>M</td><td>Directeur d'agence</td></tr><tr><td>Interviewé 14</td><td>Umnia Bank</td><td>M</td><td>Chargé des comptes</td></tr><tr><td>Interviewé 15</td><td>Cabinet d'expert</td><td>M</td><td>Expert-Comptable</td></tr></table>

Afin de connaitre les mots qui reviennent fréquemment, nous avons procédé à une requête de fréquence de mots. Le tableau 2 montrent les mots qui reviennent le plus souvent dans le discours des interviewés.

Tableau 2: Résultats de la requête fréquence des mots

<table><tr><td>Mot</td><td>Longueur</td><td>Nombre</td><td>Pourcentage pondéré (%)</td></tr><tr><td>Impact</td><td>6</td><td>54</td><td>7,92</td></tr><tr><td>Banques</td><td>7</td><td>29</td><td>4,25</td></tr><tr><td>Participatives</td><td>14</td><td>29</td><td>4,25</td></tr><tr><td>Contribuent</td><td>11</td><td>23</td><td>3,37</td></tr><tr><td>Développement</td><td>13</td><td>23</td><td>3,37</td></tr><tr><td>Rôle</td><td>4</td><td>23</td><td>3,37</td></tr><tr><td>Déterminant</td><td>11</td><td>22</td><td>3,23</td></tr><tr><td>Maroc</td><td>5</td><td>22</td><td>3,23</td></tr><tr><td>Promotion</td><td>9</td><td>22</td><td>3,23</td></tr><tr><td>Renforcer</td><td>9</td><td>19</td><td>2,79</td></tr><tr><td>Financement</td><td>11</td><td>13</td><td>1,91</td></tr><tr><td>Produits</td><td>8</td><td>10</td><td>1,47</td></tr><tr><td>Alternatifs</td><td>11</td><td>9</td><td>1,32</td></tr></table>

Source: généré par le logiciel Nvivo

Nous remarquons d'après le tableau et le nuage de mots que les Treize mots les plus fréquemment utilisés sont Impact, banques participatives, contribuent, développement, rôle, déterminant, promotion, renforcer, financement, produits alternatifs. Afin de détailler notre recherche sur ces Treize mots, nous avons eu recours à la requête de recherche textuelle réalisé par le logiciel Nvivo. Les résultats de la recherche textuelle sont présentés dans les figures suivantes:

Source: généré par le logiciel Nvivo Figure 1: Résultats de la requête fréquence des mots -nuage des mots

Le nuage de mots généré par Nvivo met en évidence le rôle central de la banque participative dans le nouveau modèle de développement du Maroc. Des termes clés tels que « impact », $\ L ($ développement » et « financement » mettent en avant leur contribution à l'inclusion financière, au financement responsable et au soutien aux PME. Ces banques proposent des alternatives éthiques et conformes à la chari'a qui

favorisent la confiance et la durabilité. L'accent est également mis sur leurs opportunités, leurs défis et leur potentiel pour renforcer les économies, afin de parvenir à une croissance équitable et durable.

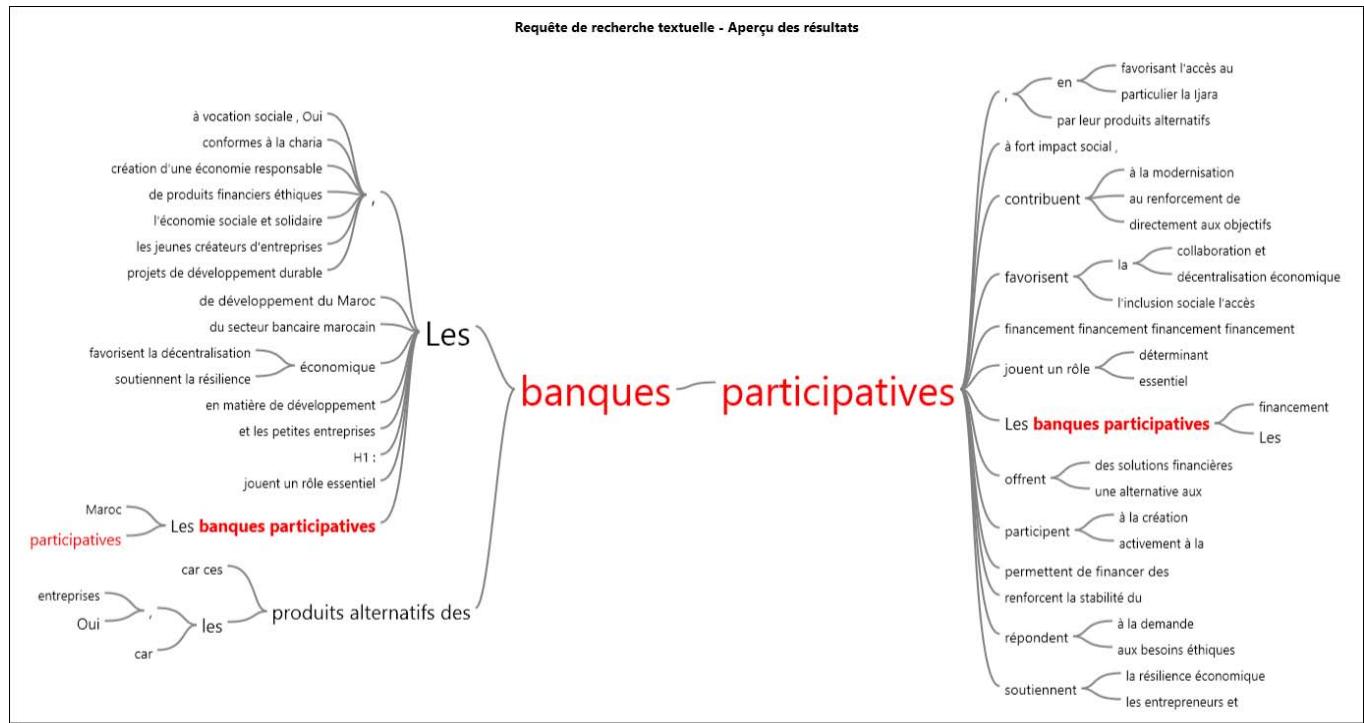

Figure2: Banques participative et nouveau modèle de développement

Source: généré par le logiciel Nvivo

Etant le plus cité par les interviewées ''banques participatives' reflète l'importance et le rôle des banques participatives dans le cadre du nouveau modèle de développement (NMD) du Maroc est fondamental, notamment en matière de promotion de l'inclusion financière, de soutien au développement économique, et d'encouragement à un développement éthique et durable.

Les produits des banques participatives (Murabaha, Musharaka, Mudaraba, Ijara, Sukuk...), significativement alignée aux valeurs de l'investissement socialement responsable, est considérée comme un levier fort. En effet, le lancement ce marché au Maroc permettra aux acteurs impliqués (banques, compagnies d'assurance, fonds d'investissement, entrepreneurs ou encore investisseurs privés) de jouer un rôle significatif dans la mobilisation des ressources complémentaires et des mécanismes de financement alternatifs au profit de l'atteinte des objectif de ce nouveau modèle de développement et de financer les grands projets prévu dans le rapport présenté par la commission spéciale sur le modèle de développement (impact positive).

L'écosystème de la finance participative, avec toutes ses composantes (banques, compagnies Takaful, fonds d'investissement, etc.), contribue à l'élargissement du champ des opportunités de financement des projets à caractère social et environnemental prévu dans ce modèle de développement en offrant des solutions financières adaptées aux besoins sociaux et environnementaux du pays.

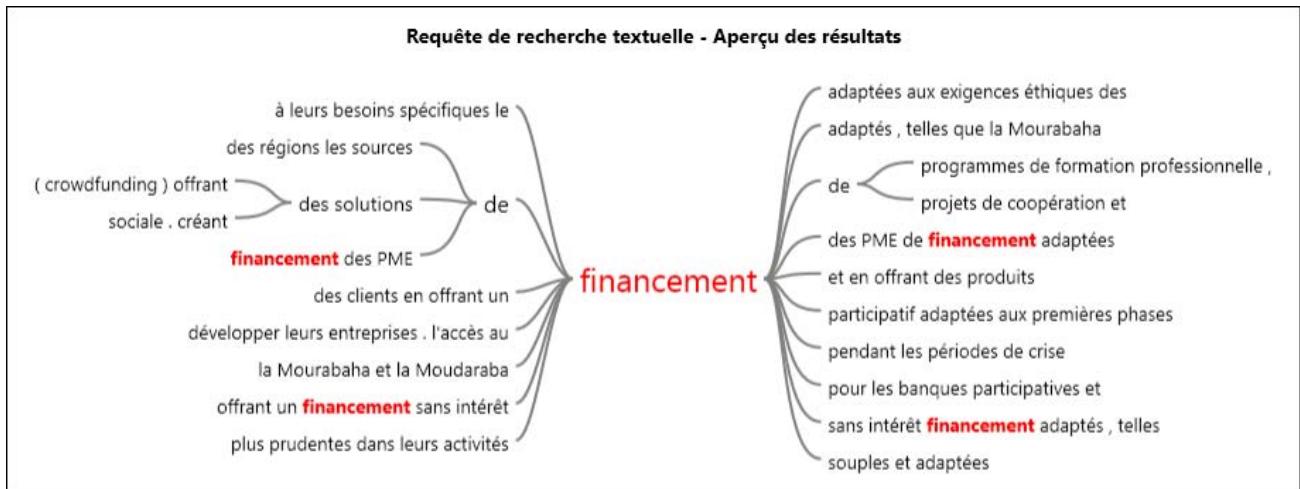

Source: généré par le logiciel Nvivo Figure 3: Banques participatives et financement des projets de nouveau modèle de développement

Plus que la moitié des interviewés considère que le rôle des banques participatives dans le financement des projets liés au Nouveau Modèle de Développement est central, car elles offrent des alternatifs financières alignées avec les objectifs stratégiques de ce modèle.

Les banques participatives, de par son business model, ses principes et ses objectifs, permet de conjuguer rentabilité et financement des projets à fort impact social et environnemental. Ce marché est donc un levier fondamental de développement, aussi bien à travers la nature des mécanismes qu'il déploie, que l'impact que cet investissement produit à l'échelle individuelle et collective des bénéficiaires.

Le Maroc est considéré, actuellement, comme un marché bancaire favorable à l'installation et au développement des banques participatives, il existe des éléments préoccupants quant à la capacité de cette nouvelle banque à soutenir la croissance de son pouvoir tout en conservant son authenticité et en restant fidèle à ses principes.

L'investissement étant le principal moteur du développement, la mobilisation des fonds au profit du financement dès l'objectives de ce modèle de développement est aujourd'hui un objectif partagé par tous les acteurs, qu'ils agissent dans la sphère économique ou encore dans le monde de l'action politique et sociale.

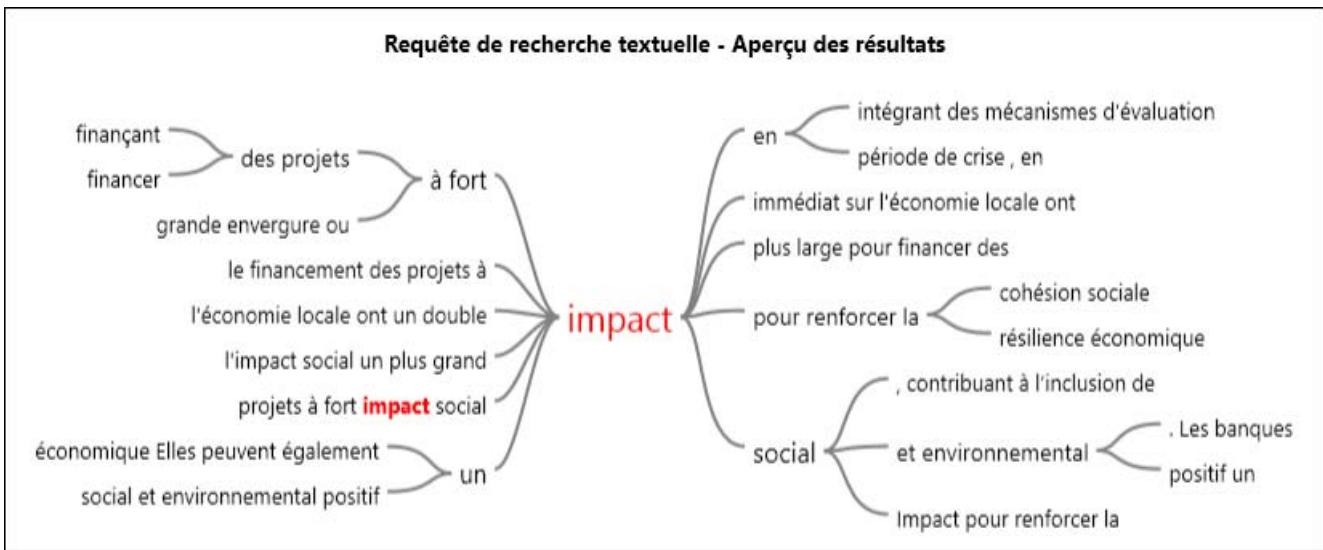

Source: généré par le logiciel Nvivo Figure 4: La contribution des banques participatives au renforcement de la résilience économique

Le mot impact arrive en première position avec un pourcentage pondéré de $7.92\%$, illustrant l'apport de la banque participative dans le nouveau modèle de développement du Maroc. Ces banques jouent un rôle important dans le financement de projets ayant des impacts sociaux, économiques et environnementaux importants. Leur implication dans la mise en œuvre de projets d'envergure ou locaux a un double effet: soutenir l'économie locale et renforcer la cohésion sociale. En intégrant des mécanismes d'évaluation et de relance, ils

répondent aux défis de la crise économique tout en ayant un impact positif sur l'inclusion sociale. Leurs actions contribuent donc à renforcer la résilience économique, à améliorer la qualité de vie et à promouvoir les valeurs environnementales, consolidant ainsi leur rôle d'acteurs importants dans la transformation socio-économique du pays.

Bien que les banques participatives au Maroc soit encore à son stade de genèse et connaisse plusieurs défis notamment en matière de diversification des produits ou encore de refinancement, le marché national représente un riche potentiel au plan interne, bien sûr, mais également continental, puisque le royaume est l'un des acteurs les plus actifs et les plus engagés en Afrique en termes d'investissements et de financement de projets à finalité sociale.

### c) Discussions des Résultats

Les résultats de notre étude confirment que les banques participatives jouent un rôle clé dans la promotion du nouveau modèle de développement du Maroc.

Leur intervention cible des secteurs stratégiques, tels que les énergies renouvelables, l'agriculture et l'entrepreneuriat, en contribuant au développement régional et à l'inclusion financière. Par ailleurs, les produits financiers qu'elles proposent, conformes aux principes de la finance islamique, répondent de manière plus adaptée aux besoins éthiques et durables des bénéficiaires ce qui valide H1.

En soutenant des projets alignés sur les priorités nationales, notamment dans les secteurs stratégiques comme l'agriculture, l'énergie renouvelable et l'entrepreneuriat. Deuxièmement, leurs produits financiers, conformes aux principes islamiques, se révèlent mieux alignés sur les besoins éthiques et durables des bénéficiaires, ce qui renforce leur alignement avec les priorités du modèle de développement marocain ce qui valide H2.

Enfin, l'étude met en évidence leur capacité à renforcer la résilience économique ce qui valide H3, Ces résultat de notre étude confirment l'importance des banques participatives comme levier stratégique pour accompagner le Maroc dans son ambition de développement durable et inclusif.

## III. CONCLUSION

L'influence de la banque participative sur la réussite de ce nouveau modèle de développement a fait l'objet de nombreux débats. C'est dans la continuité de ce débat que l'objectif de ce travail est d'analyser l'apport de la banque participative sur la réussite de ce nouveau modèle de développement au Maroc.

Globalement, les résultats obtenus mettent en évidence une relation causale positive et significative entre le secteur bancaire participatif et le succès de ce nouveau modèle de développement, c'est-à-dire

L'hypothèse que les données soutiennent le système selon lequel le secteur bancaire participatif a un impact positif sur le nouveau modèle de développement.

Bien entendu, davantage de travaux de recherche sur ce sujet sont les bienvenus, car de nombreuses questions n'ont toujours pas suffisamment de réponses, et il n'y a même pas de considération scientifique à cet égard. Par conséquent, dans la mesure où la banque participative joue un rôle autonome dans le succès du nouveau modèle de développement, des recherches supplémentaires sont nécessaires pour vérifier comment la finance participative joue un rôle déterminant dans le succès du nouveau modèle de développement.

### Rapports Institutionnels

1. Bank al Maghrib. (2020), rapport annuel sur la supervision bancaire de l'exercice 2019.

2. Bank al Maghrib. (2021), rapport annuel sur la supervision bancaire de l'exercice 2020.

3. Bank al Maghrib (Fev.2020) statistiques monétaires

4. Banque mondiale; Islamic Development Bank Group.

2017. Rapport sur la finance Islamique - Islamic Finance - A Catalyst for Shared Prosperity?

5. CDVM. (2013), rapport sur La finance islamique »

6. CGEM (2014), "étude sur les leviers de la compétitivité des entreprises marocaines"

7. HCP. (2019), enquête nationale auprès des entreprises

- 8.IFAAS. (2012), rapport de la finance islamique.

9. IFAAS. (2020), rapport de la finance islamique.

10. https://plumelibremag.wordpress.com/2011/09/17/l a-finance-islamique/

Questionnaire le rôle des banques participatives dans le cadre du nouveau modèle de développement au Maroc

#### 2024 - UCA MARRAKECH

Merci de participer à cette étude qui explore le rôle des banques participatives dans le cadre du nouveau modèle de développement au Maroc. Cet entretien vise à recueillir vos perspectives et expériences ain d'évaluer leurs contributions, défis et opportunités.

Condentialité: Les informations recuellies seront utilisées uniquement dans le cadre de cette recherche scientifique, et vos réponses resteront anonymes.

- 1. Pouvez-vous nous décrire brièvement votre rôle actuel et votre expérience dans le secteur des finances participatives? - 2. Quelles sont, selon vous, les principales spécificités des banques participatives au Maroc par rapport aux banques conventionnelles?

3. Selon vous, dans quelle mesure les banques participatives contribuent-elles aux objectifs du nouveau modèle de développement au Maroc? - 4. Quels sont, à votre avis, les secteurs économiques ou sociaux où les banques participatives ont le plus grand impact? - 5. Quels facteurs limitent, selon vous, le rôle des banques participatives dans la promotion de ce modèle de développement?

6. Pensez-vous que les produits financiers participatifs (Mourabaha, Ijara, Moucharaka, etc.) répondent aux besoins éthiques et durables des entreprises marocaines? Pourquoi? - 7. Comment évaluez-vous l'alignement des produits participatifs avec les priorités du nouveau modèle de développement (par exemple: durabilité, inclusion sociale)? - 8. À votre avis, quelles améliorations ou innovations pourraient être introduites pour rendre ces produits plus efficaces? - 9. En quoi les banques participatives peuvent-elles renforcer la résilience économique, notamment en période de crise(par exemple: COVID-19)? - 10. Quels mécanismes spécifiques, comme la Moudaraba, Moucharaka, Mourabaha, Salam, Istisnaa, Ijara, sont les plus adaptés pour soutenir les entreprises en difficulté? - 11. Quels sont, selon vous, les défis ou limites des banques participatives pour jouer

- 9 En quoi les banques participatives peuvent-elles renforcer la résilience économique, notamment en période de crise (par exemple: COVID-19)?

- 10.Quels mécanis mes spécifiques, comme la Moudaraba, Moucharaka, Mourabaha, Salam, Istisnaa, Ijara, sont les plus adaptés pour soutenir les entreprises en difficulté?

- 11.Quels sont, selon vous, les défis ou limites des banques participatives pour jouer ce rôle de stabilisation et de soutien économique?

- 12 De manière générale, comment percevez-vous l'avenir des banques participatives dans le cadre du nouveau modèle de développement marocain?

- 13.Quels sont, selon vous, les principaux axes à prioriser pour renforcer leur contribution au développement national?

- 14.Quels partenariats (avec l'État, les institutions internationales, ou d'autres secteurs) pourraient être bénéfiques pour maximiser leur impact?

- 15 Avez-vous des remarques ou suggestions supplémentaires concernant le rôle des banques participatives ou leur potentiel dans le cadre du développement durable au Maroc?

[^1]: Le Nouveau Modèle de Développement du Maroc: objectifs, moyens d’Action et financement. _(p.4)_

[^2]: El-Gamal, M. A. (2006). Islamic Finance: Law, Economics, and Practice. Cambridge University Press. _(p.2)_

[^5]: ZAHID, A. & IBOURK, A. (2014). "La performance de la Banque islamique face à la crise: Etude de la _(p.4)_

[^6]: Le rapport de nouveau modèle de développement page 153 _(p.4)_

[^7]: Est une approche qualitative qui se base sur l’analyse du texte pour en tirer l’information « essentielle » (Fallery et al, 2007). _(p.6)_

[^8]: C'est une méthode par laquelle les individus faisant partie de l'échantillon sont sélectionnés en se basant sur des critères définis en se fiant au jugement du chercheur. _(p.6)_

[^9]: F. AIT MALHOU, A. MAIMOUN « L’expérience Maroc finance participative: Bilan et défis à relever P.13 _(p.7)_

Generating HTML Viewer...

References

19 Cites in Article

A Hajjy,J Ballet (2014). Les banques islamiques, un modèle éthique alternatif, Colloque sur le thème: Ethique, entrepreneuriat et développement.

Taieb (2007). Environnrmrnt intense et choix stratégiques: le cas des cas des banques islamqie.

F Balde,Tmo Diallo,A Gamamou,Z Benmassaoud,O Alaoui,A Mahmoudi,K Khattala,Y Bouabdallah,A Diallo (2020). Insuffisance rénale et uropathies malformatives. Cas particuliers du reflux vésico-urétéral, du mégauretère primitif et des valves de l’urètre postérieur.

Geneviève Causse (2012). Le sort des banques islamiques : De la difficulté de satisfaire des objectifs multiples.

Geneviève Causse (2012). Le sort des banques islamiques : De la difficulté de satisfaire des objectifs multiples.

Nouara Aziza,Meftah Salah (2018). L’impact Des Mécanismes Internes De La Gouvernance Sur La Performance Des Banques Islamiques : Etude économétrique Sur Un Nombre De Banques Islamiques.

A Zahid (2007). Principes de base de la banque islamique.

A Zahid,A Ibourk (2013). À l'horizon de la banque islamique au Maroc: les déterminants d'une installation réussie.

( Zahid (2007). Les banques islamiques: efficacité et contraintes.

A Zahid,A Ibourk (2014). La performance de la Banque islamique face à la crise: Etude de la rentabilité de la Banque islamique pendant la crise.

A Zahid,A Ibourk (2014). À l'horizon de la banque islamique au Maroc: les déterminants d'une installation réussie.

H Zaouli (2004). Le système bancaire islamique à l'ère de la mondialisation.

I Zouitene,A Bensbahou (2020). La perception des instruments de financement participatifs par les dirigeants des TPE au Maroc.

L Weill (2013). Les banques islamiques favorisent -elles le développement économique? Une analyse de la littérature empirique.

Maghrib (2019). Rapport annuel 2019 de la Banque mondiale.

Maghrib (2020). Rapport annuel 2020 de la Banque mondiale.

Maghrib (2013). Rapport annuel sur les Principes directeurs de l'OCDE à l'intention des entreprises multinationales 2013.

No ethics committee approval was required for this article type.

Data Availability

Not applicable for this article.

How to Cite This Article

Mohammed El Khattabi. 2026. \u201cParticipatory Banks Serving Morocco’s New Development Model: Opportunities, Challenges and Perspectives\u201d. Global Journal of Human-Social Science - E: Economics GJHSS-E Volume 25 (GJHSS Volume 25 Issue E2): .

Explore published articles in an immersive Augmented Reality environment. Our platform converts research papers into interactive 3D books, allowing readers to view and interact with content using AR and VR compatible devices.

Your published article is automatically converted into a realistic 3D book. Flip through pages and read research papers in a more engaging and interactive format.

Our website is actively being updated, and changes may occur frequently. Please clear your browser cache if needed. For feedback or error reporting, please email [email protected]

Thank you for connecting with us. We will respond to you shortly.