## I. INTRODUÇÃO

s letras financeiras subordinadas (LFS) são um instrumento importante de captação de recursos utilizados por instituições financeiras para melhorar a liquidez ou compor seu capital. Esses títulos permitem que os bancos levantem recursos junto a investidores como alternativa a outras formas de

captação, como a emissão de ações. As emissões desses papeis iniciaram no Brasil em 2010 com regulação do Banco Central e a implementação de novas regras de Basileia III.

A emissão de letras financeiras subordinadas é regulamentada pelo Banco Central do Brasil e auxilia no cumprimento da exigência que os bancos têm de manter um nível mínimo de capital para garantir a solvência da instituição. O objetivo da emissão de letras financeiras é, portanto, levantar recursos para fortalecer o capital do banco e permitir que ele cumpra suas obrigações financeiras e regulamentares.

Conforme a Resolução CMN 5.007/2022, podem emitir as letras financeiras subordinadas os bancos múltiplos, comerciais, de desenvolvimento, de investimento, as sociedades de crédito, de financiamento e investimento, as caixas econômicas, as companhias hipotecárias, as sociedades de crédito imobiliário, cooperativas de crédito e pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

A tabela 1 evidencia o estoque de LFS emitidas dos 15 maiores emissores em 30/12/2022. Dentre essas instituições financeiras, destaca-se o Bradesco com $4 5, 1 5 \%$ de todo o estoque de emissões em 30/12/2022.

Tabela 1: Estoque por emissor dos 15 maiores emissores de LFS em 30/12/2022.

<table><tr><td>Posicao</td><td>IF/Conglomerado</td><td>LFS (R$ Milhões)</td><td>%</td></tr><tr><td>1°</td><td>BRADESCO</td><td>51 643</td><td>45,15%</td></tr><tr><td>2°</td><td>ITAU</td><td>17 342</td><td>15,16%</td></tr><tr><td>3°</td><td>SAFRA</td><td>7 052</td><td>6,17%</td></tr><tr><td>4°</td><td>SANTANDER</td><td>6 365</td><td>5,57%</td></tr><tr><td>5°</td><td>BTG PACTUAL</td><td>4 538</td><td>3,97%</td></tr><tr><td>6°</td><td>VOTORANTIM</td><td>2 664</td><td>2,33%</td></tr><tr><td>7°</td><td>BB</td><td>2 453</td><td>2,14%</td></tr><tr><td>8°</td><td>CAIXA ECONÓMICA FEDERAL</td><td>2 336</td><td>2,04%</td></tr><tr><td>9°</td><td>ABC-BRASIL</td><td>2 245</td><td>1,96%</td></tr><tr><td>10°</td><td>BCO VOLKSWAGEN S.A</td><td>1 952</td><td>1,71%</td></tr><tr><td>11°</td><td>BRB</td><td>1 802</td><td>1,58%</td></tr><tr><td>12°</td><td>NUBANK</td><td>1 700</td><td>1,49%</td></tr><tr><td>13°</td><td>BCO COOPERativo SICredi S.A.</td><td>1 112</td><td>0,97%</td></tr><tr><td>14°</td><td>DAYCOVAL</td><td>1 042</td><td>0,91%</td></tr><tr><td>15°</td><td>XP</td><td>810</td><td>0,71%</td></tr></table>

Os investidores que compram as letras financeiras emitem um empréstimo para o banco, recebendo em troca o pagamento de juros e o retorno do principal. Os investidores podem ser pessoas físicas

ou jurídicas, incluindo fundos de investimento e outras instituições financeiras. De acordo com dados do Banco Central do Brasil, no ano de 2022 os fundos de investimento detinham $7 3, 4 \%$ das LFS emitidas.

Tabela 2: Estoque por natureza dos detentores em 30/12/2022.

<table><tr><td>Natureza do Detentor</td><td>LFS (R$ Milhões)</td><td>%</td></tr><tr><td>Fundos de investimento</td><td>84 008</td><td>73,4%</td></tr><tr><td>Clients (pessoas fisicas e jurídicas)</td><td>22 109</td><td>19,3%</td></tr><tr><td>Bancos</td><td>3 099</td><td>2,7%</td></tr><tr><td>Outros investidos instituínciais</td><td>3 977</td><td>3,5%</td></tr><tr><td>Outras pessoas jurídicas</td><td>251</td><td>0,2%</td></tr><tr><td>Inst. financeiras não bancárias</td><td>933</td><td>0,8%</td></tr><tr><td>Total</td><td>114 377</td><td>100,0%</td></tr></table>

Os valores, prazo e condições de remuneração negociados na emissão de letras financeiras variam de acordo com o perfil do banco emitente e de sua necessidade em obter recursos através desse instrumento. Em geral, os bancos de grande porte e com boa reputação no mercado conseguem emitir letras financeiras com taxas de juros mais baixas, enquanto os bancos menores e com menor credibilidade precisam oferecer taxas mais elevadas para atrair investidores.

A comercialização ocorre no mercado primário, quando é ofertada pela instituição financeira emitente da LFS, com prospecção direta aos investidores ou em oferta pública, e também no mercado secundário, quando o detentor do papel vende o ativo, podendo ter ágio ou deságio, para outro interessado.

Conforme demonstram os dados do Relatório anual - Letras Financeiras Banco Central, os bancos têm recorrido cada vez mais à emissão de letras financeiras para financiar suas operações. Alguns desses bancos possuem menor capacidade de captação junto aos investidores, o que pode levar a taxas de juros mais elevadas na emissão dos títulos.

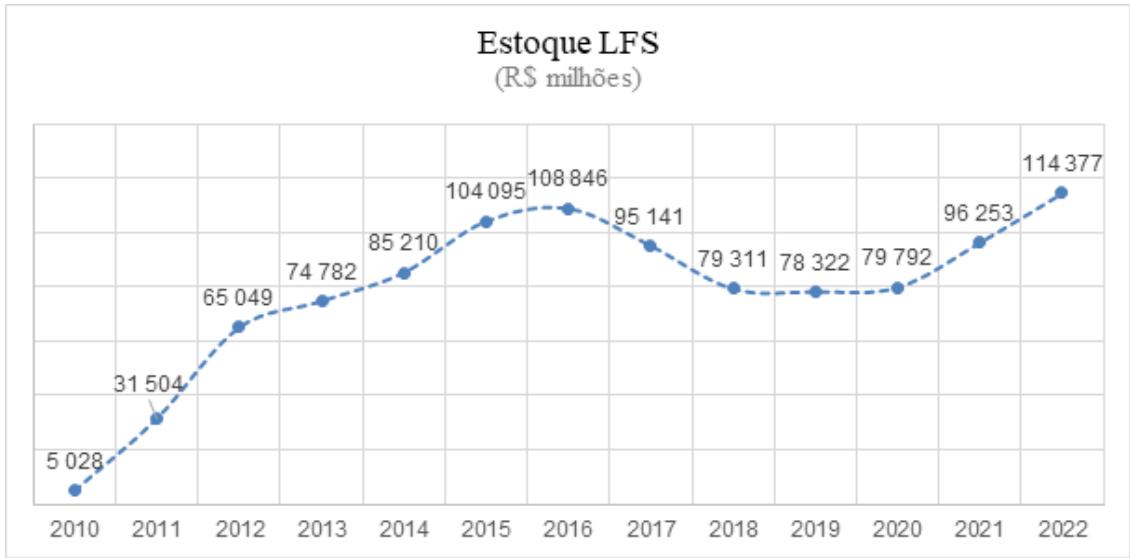

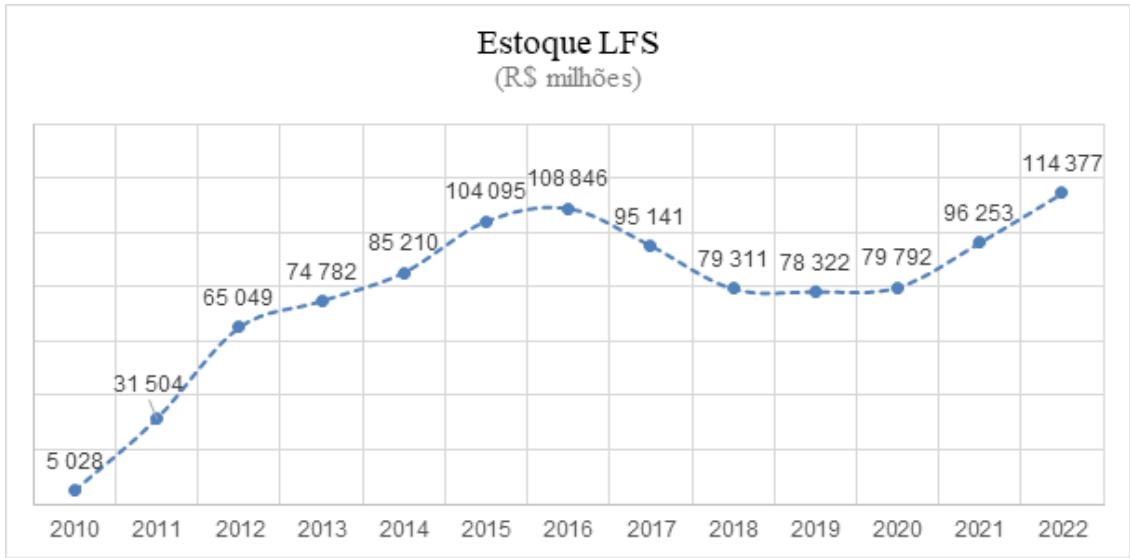

Conforme demonstrado na figura 1, o estoque de Letras Financeiras Subordinadas apresentava crescimento desde sua criação em 2010 até o ano de 2016. Em 2017 houve queda no valor do seu estoque, mantendo-se em níveis mais baixos até o ano de 2020 e só retornou a crescer a partir de 2021.

Fonte: Banco Central Elaboração própria

Os investidores que compram letras financeiras subordinadas devem avaliar o risco envolvido na operação, considerando a saúde financeira do banco emitente, as condições de mercado e os prazos envolvidos. Além disso, as letras financeiras

subordinadas não possuem garantia do emissor nem do Fundo Garantidor de Créditos (FGC), que protege os investidores em caso de falência ou liquidação do banco emissor.

A $\mathsf { B } 3 ^ { 1 }$ orienta em seu site que “no caso da LF emitida com cláusula de subordinação, seus detentores têm seu direito de crédito condicionado ao pagamento de outras dívidas da instituição emissora em caso de falência ou inadimplência”. Ou seja, nesse caso, a instituição financeira emitente da LFS só pode realizar o devido pagamento para seus detentores após o pagamento do restante dos passivos.

Um dos benefícios das letras financeiras subordinadas para os bancos emissores é que esses títulos são considerados como capital de longo prazo, o que contribui para o cumprimento dos requisitos de capital estabelecidos pelos órgãos reguladores. Isso significa que as letras financeiras podem ser utilizadas pelos bancos para compor seus níveis de capital, o que aumenta a capacidade dessas instituições de conceder crédito e expandir suas operações.

No entanto, a emissão de letras financeiras também implica em custos para os bancos, como taxas de registro e custódia, além do pagamento de juros mais elevados que outros tipos de captação, como a poupança, o CDB, LCA e LCI. Por essa razão, os bancos avaliam cuidadosamente as condições de mercado e a demanda por esses títulos antes de emitir novas letras financeiras. A análise também é feita pelos investidores, visto os riscos inerentes das LFS.

Em outros países há instrumentos de captação semelhantes como os CoCo Bonds (contingent convertible securities), também conhecidos como AT1 (Additional Tier 1). Segundo Mendes, L. S. (Essays on Contingent Convertible Bonds and Bank Regulation, 2021) os CoCos são um tipo de instrumento financeiro que protegem os bancos de riscos de default. São considerados um tipo de investimento híbridos pois são refletidos no passivo e no patrimônio no balanço do banco, e para o investidor os títulos pagam inicialmente cupons regulares, mas podem ser convertidos em ações e até sofrer depreciação.

O AT1 foi usado pelo banco europeu Credit Suisse para melhorar o seu grau de alavancagem, mas deixou os seus credores com prejuízos em aproximadamente 17 bilhões de dólares devido a sua crise financeira. O AT1 assemelha-se à LFSC (Letra Financeira Subordinada Complementar) negociada no Brasil, e tem um mercado na Europa de 275 bilhões de dólares, conforme divulgado no jornal O Globo³.

Com a crise financeira do banco Credit Suisse em março de 2023, constata-se que os investimentos híbridos, como as letras financeiras subordinadas, são arriscados e podem causar grandes prejuízos a investidores e até crise no sistema bancário. Mesmo existindo tamanho risco, há grandes valores negociados no mercado brasileiro.

O intuito da pesquisa é verificar se há um cenário econômico que transmita mais liquidez ou apetite ao risco para a compra de LFS. No caso de uma crise bancária que ameace a solvência de um banco,

os credores das letras financeiras subordinadas podem perder todo o valor investido e seus respectivos rendimentos. Por isso, é importante o estudo da comercialização de letras financeiras subordinadas para entender se há variáveis que expliquem o valor de negociação desse tipo de instrumento financeiro. Saber o que torna o mercado mais propício a comercialização de letra financeira subordinada pode auxiliar um banco emissor a tomar a decisão do melhor momento para negociar esse tipo de instrumento financeiro.

Essa pesquisa avalia quais variáveis econômicas e financeiras influenciam o valor de LFS comercializada no mercado secundário e quais variáveis têm maior poder explicativo. Para tal, foi feito um modelo estatístico a partir de dados de séries históricas econômicas, de crédito e das LFS. Todos os dados foram obtidos através de dados públicos disponibilizados pelo Banco Central do Brasil e pela Anbima - Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais. O início da comercialização de LFS ocorreu no ano de 2010, mas para elaborar o modelo de regressão utilizou-se os dados de 2013 a 2022, pois do ano de 2010 a 2012 o volume de comercialização desse produto não era tão relevante e o mercado ainda estava conhecendo esse produto.

Esse artigo está estruturado em 5 capítulos, incluindo esta introdução. No capítulo 2 há o referencial regulamentar em que se analisa as resoluções do Banco Central que tratam sobre Letras Financeiras Subordinadas. No capítulo 3 está a Metodologia, evidenciando os processos, bases de dados e análises quantitativas que propiciaram o êxito do modelo econométrico. Durante o capítulo 4, dos resultados, será divulgado a resposta do modelo para o problema de pesquisa. A conclusão virá no capítulo 5 com desfecho do estudo e entendimento do autor.

## II. Referencial REgulamentar

As principais normas que tratam das regras de emissão Letras Financeiras Subordinadas foram elaboradas pelo CMN (Conselho Monetário Nacional) e o Banco Central. O arcabouço regulamentar deste artigo está presente na:

a. Resolução BCB 122/2021: Dispõe sobre 0 depósito de Letras Financeiras em entidade autorizada pelo Banco Central do Brasil e sobre a autorização para utilização de recursos captados por meio de Letra Financeira na composição do Patrimônio de Referência.

b. Resolução CMN 5.007/2022: Dispõe sobre as condições de emissão de Letra Financeira pelas instituições financeiras.

c. Resolução CMN 4.955/2021: Dispõe sobre a metodologia para apuração do Patrimônio de Referência (PR).

d. Lei 12.249/2010: (….) dispõe sobre a Letra Financeira e o Certificado de Operações Estruturadas (...) e dá outras providências.

### a) Patrimônio de Referência

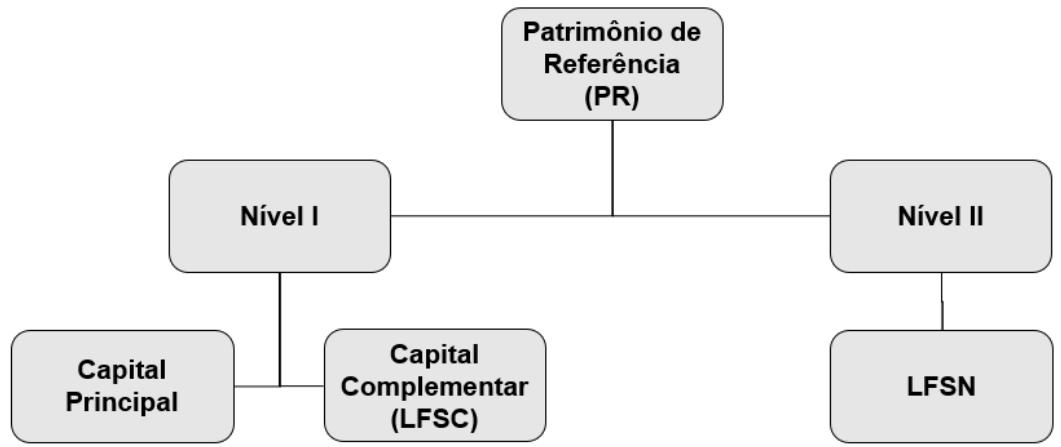

O Patrimônio de Referência (PR) é a medida de capital regulamentar utilizada para suportar os Ativos Ponderados pelos Riscos (RwA), garantindo solvência da instituição. O PR resultada soma do PR Nível I e do PR Nível II.

O PR Nível I decorre do somatório do Capital Principal e do Capital Complementar. O Capital Principal é composto principalmente pela soma do capital social somado às reservas de capital e lucros, subtraída das deduções e ajustes prudenciais previstos

pelo regulador. O PR Nível I constitui a parcela de maior qualidade do patrimônio de referência e mais apta a absorver perdas.

O Capital Complementar, por sua vez, é composto por instrumentos híbridos de capital e dívida, autorizados a compor o Nível I. A Letras Financeiras Subordinadas Complementar (LFSC) tem características de perpetuidade, subordinados a todos os demais instrumentos.

Já o PR Nível II é composto por instrumentos de dívida aptos a absorver perdas caso ocorra a liquidação financeira. Na regulação brasileira, o título autorizado para essa finalidade é a Letra Financeiras Subordinada (LFSN).

Figura 1: Composição do Patrimônio de Referência

### b) Características

A Letra Financeira Subordinada é um título de dívida que possui rentabilidade acima da média dentre os papéis de renda fixa. Pode estar atrelada ao CDI, ao IPCA ou ser pré-fixada. O seu resgate ou recompra só pode ocorrer após o prazo de no mínimo cinco anos.

O valor mínimo exigido para esse investimento é de R$ 300 mil. Os investidores devem estar cientes em relação a incidência de $1 5 \%$ de Imposto de Renda sobre a rentabilidade e que não há garantia do Fundo Garantidor de Crédito (FGC).

Esse instrumento de renda fixa foi autorizado pelo Banco Central do Brasil em 2010 e permite aos bancos captar recursos de longo prazo para financiar

projetos e operações ou para garantir proteção de capital.

### c) LFSN Fator Decaimento

Para integrar o PR Nível II, as LFSN devem conter os requisitos elencados na Resolução CMN ${ \mathsf n } ^ { \circ }$ 4.955/2021, com atenção à previsão de intervalo mínimo de cinco anos entre a data de emissão e a data de vencimento, não podendo prever o pagamento e amortizações antes de decorrido esse intervalo.

A referida norma, informa ainda os fatores de decaimento de acordo com o prazo restante para o vencimento da LFSN. As deduções estão expostas na tabela abaixo:

Tabela 1: Dedução da LFSN na participação do patrimônio de referência

<table><tr><td>Dedução</td><td>Vencimento</td></tr><tr><td>20%</td><td>entre 4 e 5 anos (60° ao 49° mês)</td></tr><tr><td>40%</td><td>entre 3 e 4 anos (48° ao 37° mês)</td></tr><tr><td>60%</td><td>entre 2 e 3 anos (36° ao 25° mês)</td></tr><tr><td>80%</td><td>entre 1 e 2 anos (24° ao 13° mês)</td></tr><tr><td>100%</td><td>menos de 1 ano (12° ao vencimento)</td></tr></table>

As LFSN, além de irem diminuindo a participação no capital em razão do prazo

remanescente até o vencimento, podem ser recompradas e ainda terem seu saldo extinto devido

divulgação pela instituição emitente de que o Capital Principal está em patamar inferior a $4, 5 \%$ do montante RWA (Resolução CMN $\mathsf { n } ^ { \mathrm { o } } 4. 9 5 5 / 2 0 2 1 \rangle$ ).

Ademais, o resgate antecipado do papel não está sujeito à autorização do Banco Central do Brasil, desde que a Letra Financeira colocada em substituição ao título resgatado apresente taxa de juros igual ou inferior ao da Letra Financeira resgatada e mantenha as demais características da Letra Financeira resgatada.

### d) LFSN Exemplo Prático

Se uma LFSN é emitida com prazo de 7 anos, o saldo dela será considerado integralmente para capital apenas nos dois primeiros anos. No terceiro ano, quando estiver faltando 5 anos para o vencimento (60 meses), haverá uma dedução de $20 \%$ do saldo, ou seja, apenas $80 \%$ do saldo contará para capital.

A cada ano, aumenta 20 p.p. na dedução. No último ano, restando 12 meses para o vencimento, a dedução é de $100 \%$, ou seja, nenhum valor é considerado para capital.

O prazo total da LFsN não interfere na regra de decaimento. O que importa não é prazo total, e sim e o prazo remanescente até o vencimento. O saldo considerado para capital é calculado a partir do saldo já corrigido da LFS (taxa contratada).

A correção do valor da operação é feita sobre o saldo total da operação, e não apenas do saldo considerado para capital. Ou seja, com uma alta dedução por prazo, a despesa é calculada sobre o saldo total enquanto apenas uma parte pequena é considerada para capital.

### e) LFSC

As Letras Financeiras Subordinadas Complementares são um instrumento importante de captação de recursos, pois o saldo elegível a compor o Capital Complementar não tem redução em função da proximidade do vencimento.

De acordo com a Resolução BCB ${ \mathsf n } ^ { \circ }$ 122/2021, o vencimento das LFS está condicionado, exclusivamente, à ocorrência da dissolução da instituição emissora ou ao inadimplemento da obrigação de pagar a remuneração nela estipulada.

A referida norma, no entanto, expõe a possibilidade da recompra e do resgate antecipado das LFSC, ainda que realizados indiretamente por intermédio de entidade do conglomerado ou por entidade não financeira controlada pela instituição emissora. A recompra está condicionada à autorização do Banco Central do Brasil.

Além da recompra da LFSC, os papéis emitidos pelo Banco podem ter seu saldo devedor extinto por determinação do Banco Central. Os critérios para essa situação são elencados na Resolução CMN ${ \mathsf n } ^ { \circ }$ 4.955/2021, com destaque para o art. 24 A, $\$ 4^ { \mathrm { o } }$, I, a extinção do saldo devedor de instrumento que apresente a cláusula de extinção referida nos art. 15, inciso XV, ou 20, inciso X, na forma nele estabelecida. Resolução CMN $\boldsymbol { \Pi } ^ { \circ } 4. 9 5 5 / 2 0 2 1$:

Art 15: Para compor o Capital Complementar, os instrumentos devem atender aos seguintes requisitos:

XV - prever a extinção, permanente e em valor no mínimo correspondente ao saldo computado no Nível I, ou, conforme definido nos $\ S \ S \ 2 ^ { \circ } \in \ 3 ^ { \circ }$ deste artigo, a conversão do mesmo valor em ações da instituição emissora elegíveis ao Capital Principal, nas seguintes situações:

a) divulgação pela instituição emitente, na forma estabelecida pelo Banco Central do Brasil, de que seu Capital Principal está em patamar inferior a $5, 1 2 5 \%$ (cinco inteiros e cento e vinte e cinco milésimos por cento) do montante RWA, apurado na forma estabelecida pela regulamentação específica;

fIndicadores de Capital

A emissão de Letras Financeiras Subordinadas Complementares - LFSC contribui para a manutenção do Índice de Nível I e do Índice de Basileia em patamares adequados, no entanto, não impacta o Índice de Capital Principal, que mede o capital de maior qualidade da Instituição. Já a emissão de LFSN sensibiliza apenas o Índice de Basileia, sem impactar nos demais indicadores apresentados abaixo.

## Índice de Capital Principal

Capital Principal

Ativo Ponderado pelo Risco

### Índice de Nível I

PR Nível I

Ativo Ponderado pelo Risco

Índice de Basileia

PR

Ativo Ponderado pelo Risco

Para atender ao Índice de Basileia exigido pelo Banco Central, o banco deve apresentar o indicador acima de $10 {, } 5 0 \%$, ou seja, para cada 100 de ativo ponderado pelo risco o banco deve ter de patrimônio de referência (PR) o mínimo de 10,50.

A partir desses indicadores é possível analisar qual o índice de alavancagem e como o banco se financia. A partir dos indicadores de cada banco, um

investidor consegue avaliar onde há mais ou menos risco de possíveis aplicações em letras financeiras subordinadas.

## III. DadoS e Metodologia

Os dados mensais das variáveis entre os anos de 2013 e 2022 foram baixados no site do Banco Central do Brasil (BCB) e pela Anbima - Associação

Brasileira das Entidades dos Mercados Financeiro e de Capitais. A maioria das variáveis em nível, inclusive a variável dependente, sendo o valor de negociação das LFS no mercado secundário, não atendeu o pressuposto da distribuição normal na amostra a partir do teste de Shapiro-Wilk. Portanto, todas as variáveis analisadas foram transformadas em logaritmo. O valor

das LFS foi selecionado como variável dependente em detrimento da quantidade de LFS negociados porque a primeira apresenta estacionaridade enquanto a segunda é caracterizada por uma autocorrelação forte, complicando análises quantitativas. A tabela 2 apresenta a definição e siglas para as variáveis escolhidas.

Tabela 2: Definições e siglas das variáveis

<table><tr><td>Sigla</td><td>Definição</td></tr><tr><td>QUANTIDADE NEGOCIOS SECUND</td><td>Quantidade deegotiação no mercado secundário</td></tr><tr><td>VALOR NEGOCIADO SECUND</td><td>Valor deegotiação no mercado secundário</td></tr><tr><td>EMISSOES LFS</td><td>Emissão deLETAS financeiras subordinadas</td></tr><tr><td>ESTOQUE LFS</td><td>Estoque de LETAS financeiras subordinadas</td></tr><tr><td>CDI MENSAL</td><td>% do CDI mensal</td></tr><tr><td>CDI ACUM</td><td>% do CDI acumulado dos últimos 12 meSES</td></tr><tr><td>IPCA ACUM</td><td>Inflação acumulada dos últimos 12 meSES</td></tr><tr><td>TJLP AA</td><td>% anual da taxa de juros de longo prazo</td></tr><tr><td>CAGED ESTOQUE</td><td>Quantidade de pessoas empregadas</td></tr><tr><td>PIB ACUM 12M US</td><td>PIB acumulado dos últimos 12 meSES em dólares</td></tr><tr><td>PIB MENSAL US</td><td>PIB mensal em dólares</td></tr><tr><td>PIB ACUM 12M RS</td><td>PIB acumulado dos últimos 12 meSES em reais</td></tr><tr><td>PIB MENSAL RS</td><td>PIB mensal em Reais</td></tr><tr><td>IBC BR</td><td>Indicador de atividade econômica</td></tr><tr><td>IBC BR SAZONAL</td><td>Indicador de atividade econômica sem os efeitos da sazonalidade</td></tr><tr><td>CONCESSAO CREDITO RSMM</td><td>Concessão de��ito em milhões de Reais no mês</td></tr><tr><td>CUSTO DO CRED ICC %</td><td>Custo da carteira de��ito em percentagem</td></tr><tr><td>SPRED MED PP</td><td>Spread da carteira de��ito em pontos percentuais</td></tr><tr><td>INADIMPLENCIA</td><td>Saldo devedor inadimplante acima de 90 dias e menor que 360</td></tr><tr><td>PRE INADIMPL 15A90</td><td>Saldo devedor inadimplante acima de 15 dias e menor que 90</td></tr><tr><td>DURATION CARTEIRAS</td><td>Prazo médio das carteiras de��ito</td></tr><tr><td>SALDO CRED AMPLIADO</td><td>Estoque das carteiras de��ito</td></tr><tr><td>CONC REC LIVRES MM</td><td>Concessão de��ito em milhões de reais no mês de recursos livres</td></tr><tr><td>ICC REC LIVRES%</td><td>Custo da carteira de��ito de recursos livres em percentagem</td></tr><tr><td>SPREAD REC LIVRES</td><td>Spread da carteira de��ito de recursos livres em pontos percentuais</td></tr><tr><td>INAD REC LIVRES</td><td>Saldo devedor inadimplante da carteira de recursos livres acima de 90 dias e menor que 360</td></tr><tr><td>PRE INAD REC LIVRES</td><td>Saldo devedor inadimplante da carteira de recursos livres acima de 15 dias e menor que 90</td></tr><tr><td>DIV LIQ %PIB</td><td>Dívida liquida do Brasil em percentual do PIB</td></tr><tr><td>DIV MOB SALDO STN RSMM</td><td>Dívida mobiliária do Tesouro Nacional em milhões de reais</td></tr><tr><td>DIV MOB DURATION STN MESES</td><td>Prazo médio daryslera mobiliária do Tesouro Nacional em meSES</td></tr><tr><td>REND MED PESS OCUP PNAD</td><td>Rendaletes das pessoas ocupadas conforme o PNAD</td></tr><tr><td>SALDO CRED REC LIVR</td><td>Estoque da carteira de��ito de recursos livres</td></tr></table>

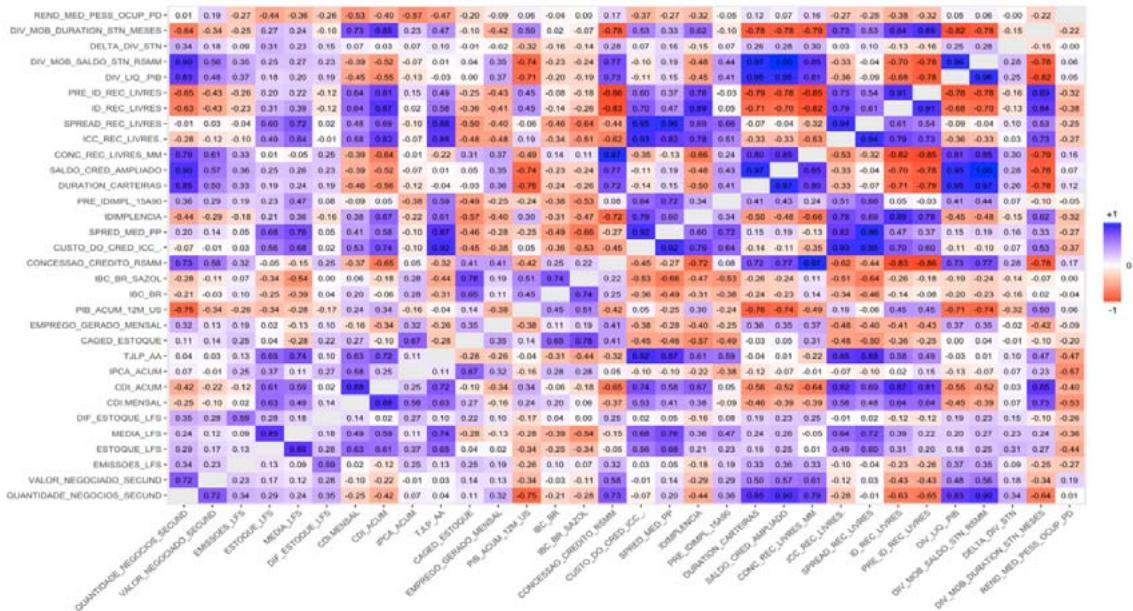

Primeiramente, utilizou-se do coeficiente ρ (rho) de Spearman para avaliar as correlações entre as 32

variáveis investigadas neste estudo, por se tratar de um índice adequado para dados assimétricos (Field, Miles

& Field, 2012). A tabela de correlação foi apresentada através do mapa de calor, no qual valores positivos figuram na cor azul, enquanto valores negativos são apresentados graficamente pela cor vermelha. Além disso, correlações mais altas são ilustradas por cores mais fortes, enquanto associações fracas são representadas por cores mais leves, próximas ao branco. As correlações apuradas auxiliam na escolha das variáveis explicativas mais relacionadas com a variável dependente, o valor de negociação das LFS no mercado secundário.

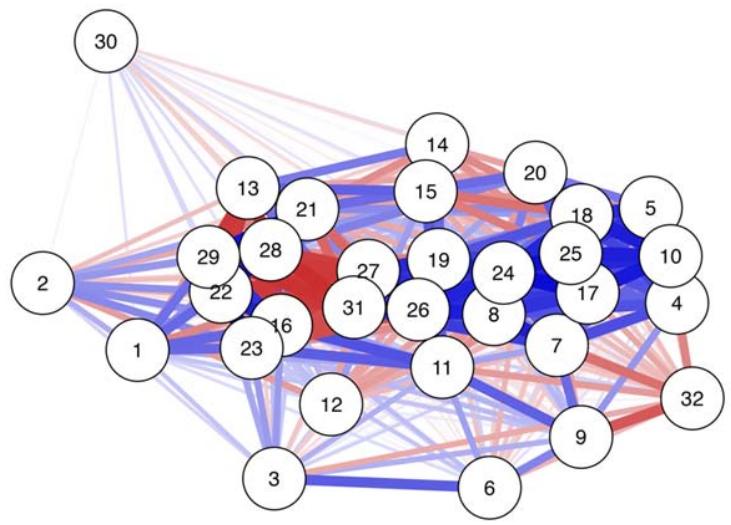

Além do mapa de calor, utilizou-se da análise de redes para investigar o grau das associações entre as variáveis, através do coeficiente de correlação. As variáveis são representadas através dos nós, e suas associações são ilustradas a partir das arestas, nas quais arestas nas cores azuis indicam associações positivas, enquanto a cor vermelha ilustra associações negativas entre as variáveis. Além disso, cores mais fortes indicam associações mais fortes, enquanto as associações mais fracas são representadas por cores mais fracas. Outrossim, é importante considerar os índices de centralidade do modelo de redes, que foram analisados a partir de: a) força: que considera a soma de todos os coeficientes de correlação que um nó apresenta em relação aos outros; b) proximidade: no qual indica a distância entre um determinado nó e todos os outros da rede; e c) intermediação: que investiga a frequência na qual um nó se apresenta no caminho mais próximo entre dois outros nós (Opsahl et al., 2010).

Por fim, utilizou-se de modelos de regressão linear múltipla, considerando o método backward de seleção de variáveis, por retirar variáveis explicativas.

Dividiu-se o conjunto das variáveis em aqueles relacionado à crédito (modelo 1) e à macroeconomia (modelo 2) c. Por fim, estima-se um terceiro modelo que apura as variáveis significantes dos primeiros dois modelos.

Além da correlação e significância no modelo de regressão, ressalta-se a investigação dos métodos de multicolinearidade entre as variáveis independentes, no qual utilizou-se o Fator de Inflação da Variância (VIF), que investiga o grau no qual uma variável é explicada pelas demais. Para o VIF, adotou-se valores de até 10 apontando para a ausência de multicolinearidade (Hair et al., 2009). Por fim, os erros padrão das regressões são robustos à heterocedasticidade, ou seja, variância não constante dos erros (Figueiredo Filho et al., 2011).

## IV. RESulTados

### a) Análise descritiva

Utilizou-se do coeficiente ρ de Spearman para avaliar a associação entre as variáveis supracitadas na tabela 2. Os resultados podem ser conferidos no mapa de calor ilustrado na Figura 2, que aponta que a variável Valor de LFS Negociado no Mercado Secundário, apresentou correlações positivas e fortes quando associada com Saldo da Dívida Mobiliária, Dívida Pública Líquida em percentual do PIB, Concessão de Crédito, Saldo da Carteira de Crédito Ampliado, Duration das Carteiras de Crédito. Por outro lado, associações negativas foram observadas nas associações da mesma variável com PIB acumulado em 12 meses, Pré-Inadimplência da Carteira de Recursos Livres e Custo do Crédito de Recursos Livres.

Figura 2: Mapa de calor da correlação entre as variáveis

Por outro lado, quando considerado o modelo de redes considerando o coeficiente de correlação

(Figura 3). Os resultados reforçam as associações fortes entre as variáveis, conforme citado anteriormente.

Além disso, a Figura 3 aponta que as variáveis Pré- Inadimplência da Carteira de Recursos Livres, Custo do Crédito de Recursos Livres e Inadimplência de

Recursos Livres formam os nós mais fortes, indicando serem variáveis com associações mais fortes com as outras variáveis do modelo de redes.

Figura 3: Análise de redes

1 QUANTIDADE_NEGOCIOS_SECUND 2 VALOR_NEGOCIADO_SECUND 3: EMISSOES_LFS 4: ESTOQUE_LFS 5: MEDIA_LFS 6: DIF_ESTOQUE_LFS 7: CDI MENSAL 8: CDI_ACUM 9: IPCA_ACUM 10: TJLP_AA 11: CAGED_ESTOQUE 12: EMPREGO_GERADO_MENSAL 13: PIB_ACUM_12M_US 14: IBC BR 15: IBC_BR_SAZONAL 16: COÑCESSAO_CREDITO_RSMM 17: CUSTO_DO_CRED_ICC_% 18: SPRED_MED_PF 19: INADIMPLENCIA 20: PRE_INADIMPL_15A90 21: DURATION_CARTEIRAS 22: SALDO_CRED_AMPLIADO 23: CONC_REC _LIVRES_MM 24: ICC REC LIVRES% 5 SPREAD REC LIVRES 26: INAD_REC_LIVRES 27: PRE_INAD_REC_LIVRES 28: DIV LIQ %PIB 29: DIV MOB SALDO STN RSMM 0: DELTA DIV STN 31: DIV MOB DURATION STN MESES 32: REND_MED_PESS_OCUP_PNAD

As variáveis Pré Inadimplência de Recursos Livres, Duration da Dívida Mobiliária e Inadimplência de Recursos Livres apresentaram os maiores índices de proximidade entre os nós, indicando serem as variáveis com maior centralidade do modelo, considerando a proximidade com outros nós. Já as variáveis Duration da Dívida Mobiliária, Taxa CDI Mensal e Pessoas Empregadas com Carteira Assinada apresentaram os maiores níveis de intermediação, sendo as variáveis que mais estiveram no caminho entre dois outros nós.

### b) Modelo com variáveis de crédito

Para o primeiro modelo que tenta explicar a variável dependente valor de LFS negociado no mercado secundário, escolheu-se variáveis independentes relacionadas ao crédito concedidos pelas instituições financeiras, sendo o saldo do crédito ampliado, concessão de crédito mensal de recursos livres, índice de inadimplência, e o índice de pré- inadimplência.

Testou-se o modelo de regressão linear múltipla considerando todas as variáveis independentes dessa análise. Os resultados apontaram que nenhuma variável independente apresentou problemas de multicolinearidade, conforme o critério de ter VIFs abaixo de 10.

A partir disso, o modelo de regressão linear múltipla ajustado indicou que as variáveis saldo da carteira de crédito ampliado, concessão de crédito de recursos livres, e a inadimplência apresentaram coeficientes significativas na regressão no valor de LFS negociado no mercado secundário. Sendo assim, apenas a variável pré inadimplência foi retirada do modelo através do método backward, por não apresentar efeitos significativas na variável dependente.

Os resultados da regressão linear múltipla considerando o modelo de crédito podem ser conferidos na Tabela 3. Sendo assim, observou-se que um aumento de $1 \%$ de saldo da carteira de crédito ampliado é associado em um aumento de $0 {, } 5 9 \%$ de valor de LFS, enquanto o aumento de $1 \%$ de Concessão de Crédito ainda parece ter uma influência maior de $1 \%$ de Valor de LFS.

O sinal das três variáveis é de acordo com as expectativas. Uma taxa elevada de inadimplência indica que o mercado financeiro está sob situação de estresse o que implica maiores dificuldades de refinanciamento para os bancos. De forma semelhar, altos volumes de crédito indicam que os bancos devem pagar mais por colocar as LFS no mercado.

Tabela 3: Modelo de crédito

<table><tr><td></td><td>coeficiente</td><td>erro padrão</td><td>t-valor</td><td>p-valor</td></tr><tr><td>SALDO_CRED_A</td><td>0.588</td><td>0.285</td><td>2.07</td><td>0.041</td></tr><tr><td>MPLIADO</td><td></td><td></td><td></td><td></td></tr><tr><td>CONC_REC_LIVR</td><td>1.005</td><td>0.346</td><td>2.91</td><td>0.004</td></tr><tr><td>ES_MM</td><td></td><td></td><td></td><td></td></tr><tr><td>IDIMPLENCIA</td><td>0.806</td><td>0.323</td><td>2.49</td><td>0.014</td></tr><tr><td>R²</td><td>0.376</td><td></td><td>Observações</td><td>120</td></tr><tr><td>Teste F</td><td>28.886</td><td></td><td>Prob > F</td><td>0.000</td></tr><tr><td>AIC</td><td>140.649</td><td></td><td>BIC</td><td>151.798</td></tr></table>

váoaár ativastsãoútosurso crédito em milhõs dreais ês de recuos livssaldo devedor inadimplent acima ds menor qu variáveis são em logaritmo.

### c)Modelo com Variáveis Macroeconômicas

Já quando analisado o modelo econômico, com a mesma variável dependente valor de LFS negociado no mercado secundário, os resultados do modelo de regressão linear múltipla apontaram problemas de multicolinearidade para as variáveis dívida pública líquida em percentual do PIB e Saldo da Dívida Mobiliária, segundo o VIF. Portanto, optamos por excluir a variável com coeficiente de correlação menor, a dívida pública.

A partir disso, o modelo de regressão linear múltipla considerando as variáveis econômicas apontou resultados significativos para o impacto de

dívida no mercado imobiliário e o nível do PIB, conforme a Tabela 4. Sendo assim, a variável índice IBC-BR sazonalizado foi retirada do modelo final através do método backward. Diante disso, foi possível inferir que o aumento de $1 \%$ da variável PIB eleva o valor de LFS negociado em $0, 7 4 \%$. Este resultado pode ser explicado pela maior necessidade de capital dos bancos em momentos de expansão de suas atividades financeiras. A relação positiva entre o valor das LFS e a dívida no mercado mobiliário foi esperado já que ambos medem a demanda por recursos no sistema financeiro.

Tabela 4: Modelo macroeconômico

<table><tr><td></td><td>coeficiente</td><td>erro padrão</td><td>t-valor</td><td>p-valor</td></tr><tr><td>DIV MOZ_SALDO</td><td>1.15</td><td>0.188</td><td>6.11</td><td>0.000</td></tr><tr><td>STN_RSM</td><td></td><td></td><td></td><td></td></tr><tr><td>PIB_ACUM_12M_US</td><td>0.74</td><td>0.372</td><td>2.49</td><td>0.049</td></tr><tr><td>R²</td><td>0.298</td><td></td><td>Observações</td><td>120</td></tr><tr><td>Teste F</td><td>31.168</td><td></td><td>Prob > F</td><td>0.000</td></tr><tr><td>AIC</td><td>152.856</td><td></td><td>BIC</td><td>161.219</td></tr></table>

rvenaidoaár ativstasomúltili últimos 12 meses em dólares. Todas variáveis são em logaritmo.

### d) Modelo Completo

Por fim, realizou-se a análise de regressão linear múltipla considerando as cinco variáveis significativas dos modelos 1 e 2 nas subseções anteriores, de maneira a investigar um modelo conjunto. O teste de multicolinearidade apresentou problemas para as variáveis saldo da carteira de crédito ampliado e saldo da dívida mobiliária. Uma comparação mais detalhada entre as duas variáveis explicativas relevou que o saldo de crédito ampliado possui maior poder explicativo e, portanto, foi mantido no modelo em detrimento do saldo da dívida mobiliária.

Quanto aos resultados do modelo de regressão final, observou-se apenas a relação significativa do saldo de crédito ampliado e do PIB em valor de LFS negociado no mercado secundário, conforme aponta a Tabela 5. Os coeficientes estimados indicam que ambas as variáveis explicativas possuem uma relação positiva com o valor das LFS. O PIB parece ter uma relação diretamente proporcional enquanto uma mudança no saldo de crédito por $1 \%$ aumenta a negociação dos LFS por $1 \%$. Interessante perceber que estes coeficientes são mais altos que nos modelos anteriores.

Tabela 5: Modelo Completo

<table><tr><td></td><td>coeficiente</td><td>erro padrão</td><td>t-valor</td><td>p-valor</td></tr><tr><td>SALDO_CRED_A</td><td>1.527</td><td>0.190</td><td>8.05</td><td>0.000</td></tr><tr><td>MPLIADO</td><td></td><td></td><td></td><td></td></tr><tr><td>PIB_ACUM_12M_</td><td>1.033</td><td>0.329</td><td>3.14</td><td>0.002</td></tr><tr><td>US</td><td></td><td></td><td></td><td></td></tr><tr><td>R²</td><td>0.356</td><td></td><td>Observações</td><td>120</td></tr><tr><td>Teste F</td><td>42.954</td><td></td><td>Prob > F</td><td>0.000</td></tr><tr><td>AIC</td><td>142.373</td><td></td><td>BIC</td><td>150.736</td></tr></table>

## V. CONclusÃO

Devido à pequena quantidade de pesquisas que estudam a Letra Financeira Subordinada, deu-se preferência a utilizar as leis e normas brasileiras que tratam sobre o assunto como referencial regulamentar ao invés de utilizar outros estudos como base para um referencial teórico amplo. A escassez de pesquisas sobre o tema pode ser explicada pela especificidade do assunto, por se tratar de um instrumento financeiro novo e pelo baixo período temporal para criar uma base de dados robusta.

No presente estudo foi possível elaborar um modelo de regressão linear com dados do ano de 2013 a 2022 com uma frequência mensal que possibilita estimar o preço de Letra Financeira Subordinada no mercado secundário através de variáveis que medem atividade econômica (PIB) e de crédito (saldo de crédito ampliado).

O modelo demonstrou que quanto maior a concessão de crédito, desde que as outras variáveis estejam constantes, aumentará também o valor de negociação das LFS. Isso pode ser explicado, pois quanto maior é a carteira de crédito de um banco, mais ele terá que ter de patrimônio de referência para manter o indicador de Basileia. Com isso, a instituição financeira precisará captar letras financeiras subordinadas para elevar o seu capital.

O modelo atendeu os pressupostos estatísticos e pode ser considerado como válido para compreender o valor de Letras Financeiras Subordinadas negociadas no mercado secundário a partir dos dados de concessão de crédito do sistema financeiro e do PIB acumulado em 12 meses, sendo elas os indicadores entre 30 variáveis selecionadas com maior poder explicativo.

O resultado da pesquisa pode ser utilizado para tentar simular a intensidade de negociações de LFS em um possível cenário de alteração das variáveis independentes. Dessa forma, o modelo propõe revelar em qual cenário uma aplicação em LFS pode ter maior liquidez, pois a demanda por esse tipo de instrumento financeiro pode crescer e facilitar a negociação por

esse papel. Além disso, foi viável constatar através da análise de correlação que as variáveis de concessão de crédito são as que mais possuem força de maneira positiva no que se refere as Letras Financeiras Subordinadas.

Para futuros estudos, está a possibilidade de desenvolver pesquisa na precificação de LFS em razão de informações contábeis e indicadores de desempenho e de riscos dos bancos.

Generating HTML Viewer...

References

14 Cites in Article

Anbima Dados de Letras Financeiras.

Anbima (2023). Unknown Title.

Diego Chain (null). Um estudo dos direcionadores da distribuição de dividendos das empresas não financeiras participantes da B3.

Enoque Sobreira Filho,Clayton Reis,Beathrys Emerich (2023). DIREITO REGULATÓRIO ESPECÍFICO: CONTROLE PELO BANCO CENTRAL DO BRASIL (BACEN) E PELA UNIDADE DE INTELIGÊNCIA FINANCEIRA DO BRASIL NA PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO EM INSTITUIÇÕES FINANCEIRAS.

Banco Central,Brasil (2023). Perguntas e Respostas sobre a Implantação de Basileia III no Brasil.

Werther Teixeira De Freitas Vervloet (2021). EFEITOS DE INTERVENÇÕES ESTERILIZADAS DO BANCO CENTRAL DO BRASIL SOBRE A TAXA DE CÂMBIO.

(2010). Unknown Title.

Dispõe sobre a metodologia para apuração do Patrimônio de Referência.

Renan Schieber,Philipp Ehrl (2024). Subordinated Financial Notes: An Analysis of the Factors that Explain their Price.

A Field,J Miles,Z Field (2012). Discovering statistics using R.

D Figueiredo Filho,F Nunes,E Da Rocha,M Santos,M Batista,J Júnior (2011). O que fazer e o que não fazer com a regressão: pressupostos e aplicações do modelo linear de Mínimos Quadrados Ordinários (MQO).

No ethics committee approval was required for this article type.

Data Availability

Not applicable for this article.

How to Cite This Article

Dr. Philipp Ehrl. 2026. \u201cSubordinated Financial Notes: An Analysis of the Factors That Explain Their Price\u201d. Global Journal of Human-Social Science - E: Economics GJHSS-E Volume 24 (GJHSS Volume 24 Issue E3): .

Explore published articles in an immersive Augmented Reality environment. Our platform converts research papers into interactive 3D books, allowing readers to view and interact with content using AR and VR compatible devices.

Your published article is automatically converted into a realistic 3D book. Flip through pages and read research papers in a more engaging and interactive format.

Our website is actively being updated, and changes may occur frequently. Please clear your browser cache if needed. For feedback or error reporting, please email [email protected]

Thank you for connecting with us. We will respond to you shortly.