Résumé- La problématique de la synchronisation des cycles économiques continue de faire face à la difficulté d'encadrer les facteurs qui affectent les différentes phases des cycles. L'objectif de cet article est de ressortir le rôle de la stabilité financière pour la synchronisation des cycles financiers et réels, ceci en mesurant l'impact que la stabilité financière exerce sur la synchronisation des différentes composantes de ces cycles réels et financiers. A l'aide d'une modélisation VAR en panel, nous exploitons les fonctions de réponses impulsionnelles basées sur les simulations de Monté Carlo pour mesurer cet impact. Les données proviennent des bases de données de la BEAC et de la COBAC et couvrent la période 2000Q1-2020Q4 pour l'ensemble des pays de la CEMAC. Les résultats obtenus des analyses empiriques permettent de confirmer le rôle joué par la stabilité financière dans la synchronisation des différents facteurs liés au cycle réel et les facteurs liés au cycle financier. Spécifiquement, l'analyse des fonctions de réponses impulsionnelles a fait ressortir un impact positif sur le long terme de l'indice de stabilité financière sur la synchronisation des cycles financiers et réels. Partant de ces résultats, la principale implication de politique a été celle d'encourager les autorités monétaires à davantage renforcer l'objectif de stabilité financière dans la CEMAC.

Introduction

'analyse des cycles économiques continue d'être au cœur de la théorie économique depuis de nombreuses décennies1. La litérature économique qui s'est construite autour de ce sujet est partie de l'observation des faits (Cardona et al, 2001); celle-ci a présenté le cycle comme des fluctuations récurrentes où, les mouvements de hausse et de baisse se répètent sans que la périodicité soit complètement régulière (Zarnowitz, 1985).

Si le cycle financier a concerné le comportement relatif à l'évolution du crédit et du prix des actifs financiers (Avouvi-Dovi et al, 2006; Cardona et al, 2001), le cycle réel quant lui s'est surtout rapporté aux mouvements de hausse et de baisse observés au niveau de l'activité économique2 globale des nations

- 1 Selon Aimar, Bismans, Diebolt, (2010), c'est au début du XIXème siècle que l'étude des fluctuations de l'activité économique a débuté grâce aux travaux notoires de David Ricardo qui vécut la crise de 1815 consécutive à la guerre napoléonienne, lesquels travaux de Ricardo ont été accompagnés de ceux de Juglar (1862), qui s'est attardé à analyser le retour périodique des crises commerciales en France, en Angleterre et aux Etats-Unis.

- 2Pour Abramovitz (1956), le cycle réel n'impose aucune mesure unique de l'activité économique globale; celui-ci fait surtout appel à divers instruments de mesure à savoir la production, l'emploi, les échanges extérieurs ainsi que le revenu. En clair l'auteur laisse entendre que plusieurs instruments de mesure peuvent être utilisés pour observer le cycle réel. Dans la même lancée, Zarnowitz (1985) souligne que les fluctuations de la production peuvent être observées à travers l'évolution du Produit National Brut, de même qu'à travers celle du Produit Intérieur Brut. Quant au cycle financier, si Borio (2012) n'a pas réfuté l'opérabilité des variables retenues par Cardona et al, (2001) ainsi que Avouvi-Dovi et al, (2006), Borio (2012) précise que le cycle financier fait surtout référence «aux interactions auto-entretenues qui peuvent coexister entre la perception de la valeur du risque et l'attitude face au risque, lesquelles ont des conséquences qui peuvent conduire à la prospérité ou à la dépression ». Il faut donc souligner que dans cette définition, le défi qui se rapporte à la gestion du risque concerne essentiellement ces variables financières sus-cités (crédit et/ou prix des actifs financiers).1

(Abramovitz, 1956). Pour Cardona et al, (2001) qui a semblé associer l'évolution du cycle financier au cycle réel, les co-mouvements entre ces différents cycles économiques sont l2es principaux facteurs qui déterminent les couplages et la synchronisation de ces cycles. Or, pour Borio et Lowe (2001), ainsi que Avouvi-Dovi et al, (2006), si le cycle financier ne peut se confondre au cycle réel, l'ampleur de l'influence que ces différents cycles (cycle financier et cycle réel) exercent les uns sur les autres suppose que, leur interdépendance doit être encadrée.

S'il est clair que ces auteurs font surgir la question de savoir quelle est l'ampleur de l'influence que ces différents cycles économiques peuvent avoir les uns sur les autres, leurs propos font également relever la nécessité d'encadrer l'influence des facteurs qui peuvent alimenter les effets pervers des fluctuations de ces différents cycles. Pour Gayer (2007), la synchronisation de ces diférents cycles (cycles financier et cycle réel), et surtout dans le cadre d'une union monétaire, semble être un moyen approprié pour assurer un fonctionnement harmonieux des différents cycles, et utile pour toute stabilisation conjoncturelle de l'économie3.

Seulement, l'absence de consensus sur les causes des couplages ou découplages entre ces cycles (Elachhab, 2010), et de conciliabule sur les déterminants de la synchronisation des cycles (Elachhab, 2010), soulève la persistance du problème se rapportant à la synchronisation des cycles. Face à cet état des choses où il semble difficile de proposer une approche unique permettant de synchroniser ces différents cycles économiques (financiers et réels), Rieude-Foucault (2018), loin de traiter directement de cette problématique, suppose que La stabilité du système financier est indispensable pour contenir les facteurs qui affectent les différentes phases du cycle financier. Dès lors, ce commentaire laisse sous-entendre que la nécessité de stabiliser le système financier peut être mise en première loge comme l'un des moyen d'encadrement des facteurs d'aggravation des cycles financiers et d'absorption des effets néfastes en cas de période défavorable.

Cela suppose qu'elle est susceptible de préserver les résultats du secteur réel. Plutôt que de se limiter à identifier la structure des cycles, précisant si ceux-ci sont synchrones ou asynchrones, l'urgence d'encadrement des facteurs d'aggravation des cycles, mais surtout, celle de l'absorption des effets néfastes en cas de période défavorable (ceci afin de prémunir les différents secteurs réel et financier de tout choc) semble se poser. Cependant, il se trouve que, la question du comment manager la synchronisation de ces différents cycles économiques semble condenser ces préoccupations. Ces orientations ressortent comment compléter utilement le rôle stabilisateur de la politique monétaire, condition nécessaire, mais non suffisante, d'un bon déroulement des cycles financiers et réels.

Cet article pose donc la question de savoir si la stabilité financière telle que construite dans la CEMAC permet d'améliorer la synchronisation des cycles réel (évolution de l'activité économique) et financier (évolution du crédit). L'objectif principal de cet article est de montrer que la stabilité financière améliore la synchronisation des cycles réel et financier dans la CEMAC. La réflexion va donc s'articuler autour de trois principaux points. D'abord, une revue de la littérature qui constitue le socle de cette analyse. Par la suite, l'approche méthodologique nécessaire à la vérification empirique de nos hypothèses. Enfin, la discussion des résultats obtenus va permettre de proposer les recommandations de politique économique.

I. Revue Sélective de L'État de L'art

La revue de la littérature est structurée sur une triple approche. Nous discuterons d'abord des notions de la synchronisation des cycles financier et réel. Ensuite nous montrerons que cette notion est différemment appréciée dans la littérature. Enfin, nous ferons une synthèse empirique non exhaustive de l'impact de la stabilité financière sur la synchronisation des cycles financier et réel.

a) La synchronisation des cycles économiques: une notion discutée

Lorsqu'on étudie le degré d'homogénéité d'un groupe de pays, il est traditionnel de comparer la synchronisation de leurs cycles d'activité. Cela permet de voir si ces pays sont appelés à former une union monétaire. Si l'on peut étendre cette comparaison aux cycles définis par d'autres variables, en particulier les variables financières, monétaires et réelles, cela exige d'étudier l'évolution des différentes variables sur le temps. Par contre la plupart du temps, il s'agit d'examiner la synchronisation, ou le co-mouvement des variables. En outre, s'il existe une analyse traditionnelle de la synchronisation entre cycle économique (cycle d'activité et cycle de crédit), le constat d'une détérioration progressive de cette synchronisation est également marqué. Deux principales théories sœur ont développé cette partie de la théorie économique.

i. La synchronisation des cycles selon la théorie classique

Dans l'approche classique, le cycle est défini à l'aide du niveau d'une variable. Il se caractérise comme une succession de phases d'expansion et de récession. Pour parvenir à synchroniser des cycles, il essentiel de définir et d'identifier de façon précise les points de retournement ainsi identifiés (Harding et Pagan, 2004). Une phase de récession (et/ou d'expansion) est définie comme le temps séparant un pic d'un creux.

Cette vision du cycle remis à l'ordre du jour grâce aux travaux de Harding et Pagan (2004) propose une méthode simple de retrouver deux séries dans la même phase récession (ou expansion) du cycle.

Selon la théorie économique classique, s'il existe un cycle financier relatif à l'évolution du crédit, ainsi qu'à celle du prix des actifs financiers (Scheubel et al. 2019), ce cycle peut être lié mais ne se confond pas avec le cycle réel de l'activité économique. À la question de Comment définir le cycle financier? De façon générale, ce cycle financier est assimilé aux écarts substantiels et durables enregistrés par des variables financières (prix d'actifs financiers et niveau des crédits distribués) au tour de leur tendance d'équilibre de long terme (Scheubel et al. 2019).

Il existe ainsi une cyclicité financière normale qui reflète les relations naturelles entre les phases du cycle réel et les variables financières. Ces différents cycles économiques ont tendance à s'atténuer ou à s'allonger (Harding et Pagan, 2004).

i.La contribution de la nouvelle économie classique

Pour la nouvelle économie classique (NEC), les cycles réels s'expliquent par des chocs exogènes qui viennent affecter l'économie. Ces chocs peuvent être de deux types: monétaires et réels. Dans ces deux cas, il s'agit de cycles à l'équilibre au sens où ces cycles reflètent les mouvements des variables macroéconomiques résultant d'un comportement d'optimisation des agents, et sont compatibles avec l'hypothèse d'ajustement des marchés. La théorie des cycles réels suppose que le choc affectant l'économie a une origine réelle (et non monétaire).

Les théoriciens des cycles réels partent de l'hypothèse selon laquelle le taux de progrès technique connait d'importantes fluctuations aléatoires. Ces dernières impliquent des changements dans les prix relatifs, lesquels incitent les agents rationnels à modifier leur comportement en termes d'offre de travail et de consommation (Blanchard et al, 2015).

Le cycle apparaît alors comme une réponse optimale du système économique aux variations de la technique de production. L'objectif de cette théorie est de montrer que les fluctuations économiques sont la réponse optimale des agents à des chocs d'origine réelle. Si l'on note l'accentuation d'une relative asymétrie dans les cycles de crédit, les retournements à la baisse de l'activité et du crédit sont généralement anticipés, alors que la reprise du cycle de crédit apparait postérieure à celle de l'activité. Le cycle de crédit est alors plus marqué que celui de l'activité (Grjebine et Tripier, 2016). De tels mécanismes reflètent le rôle croissant des facteurs financiers, en particulier ceux associés au canal large du crédit dans la propagation des cycles d'activité.

b) Synchronisation des cycles économiques: une notion différemment appréciée

La littérature retient plusieurs facteurs favorisant la transmission d'un mouvement cyclique d'un pays à un autre. Ainsi, trois principaux canaux de transmission selon Ramzi (2013) caractérisent la synchronisation des cycles réel et financier. Il s'agit du canal commercial (qui est un indicateur expliquant les échanges bilatéraux); le canal commun (traduit par le prix du pétrole) et enfin le canal financier (approximé par le taux d'intérêt réel).

i. Canal commercial et la Synchronisation des cycles économiques

S'agissant du canal commercial, la théorie économique montre que le commerce est le mécanisme le plus important de la transmission des fluctuations entre les économies (Frankel et Rose, 1996). L'expansion de la demande agrégée dans une économie peut être transmise par une augmentation de la demande des biens et services ainsi que de la demande de travail d'autres pays, ce qui va entrainer une augmentation de la production.

En d'autres termes, un choc positif de la demande dans une économie provoque une croissance au niveau de l'activité réelle de l'autre économie par le biais de la liaison commerciale. Cette transmission de fluctuations entre les économies se fait à travers le mécanisme de l'échange (Frankel et Rose, 1996). Le facteur commercial devient en cela un déterminant principal du co-mouvement des cycles économiques entre les pays. Des travaux empiriques se sont focalisés sur l'étude de l'effet de l'intégration commerciale sur la synchronisation des cycles économiques. Frankel et Rose (1996) ont aperçu qu'une haute intégration commerciale entre les économies accroit la synchronisation des cycles économiques. Toutefois, Calderon et al. (2002) détecte une faible corrélation. Pour Shin et Wang (2003), qui n'exclue pas l'éventualité du rôle du canal commercial, les auteurs précisent tout de même que l'augmentation du commerce ne traduit pas automatiquement une forte synchronisation des cycles financiers et réels.

ii. Les facteurs communs et la synchronisation des cycles économiques

S'agissant du facteur commun, Frankel et Rose (1996) note que la variation des cours du pétrole est un facteur important d'interdépendance des économies. Si le prix du pétrole est considéré comme un indicateur traduisant le facteur commun, un choc pétrolier peut alors agir directement sur les fluctuations des économies et peuvent être transmises à l'échelle mondiale en raison notamment de l'interdépendance des économies. Pour Ross et Russel (1996) ce facteur commun peut ne pas être un choc pétrolier mais plutôt un choc de politique monétaire qui agirait directement sur les fluctuations des économies. Ross et Russel (1996) explique qu'un choix de politique monétaire européenne peut se répercuter à l'échelle mondiale en raison notamment de l'interdépendance des économies. Les auteurs montrent que le changement des politiques monétaires des grandes économies peut influer sur l'économie domestique des pays de petites tailles comme celles de la CEMAC. Il faut donc croire que Canova et De Nicolo (1995) en montrant que la prévision de la croissance du Produit National Brut américain (pays de référence) permet de prévoir les rendements des marchés financiers européens et le PIB de certains pays, viennent confirmer l'argument de Ross et Russel (1996). Les chocs des prix du pétrole restent certes cette source importante des fluctuations économiques comme Duarte et Holden (2003) rappellent que le choc pétrolier des années 70 a entrainé une forte synchronisation internationale au cours de la décennie suivante. Toutefois, Canova et De Nicolo (1995) ainsi que Ross et Russel (1996) invitent à ne pas négliger les autres facteurs communs

iiI. Les facteurs financiers et la Synchronisation des cycles économiques

Ross et Russel (1996) en évoquant la capacité d'un choc de politique monétaire à affecter la synchronisation des cycles économique a permis de constater que les facteurs peuvent eux aussi faciliter la synchronisation des cycles. S'agissant de ces facteurs financiers, Otto et al. (2001) proposent une synthèse des travaux où ils montrent que les liens dans les marchés financiers s'avèrent être les mécanismes de synchronisation les plus répandus dans la littérature appliquée des cycles réel et financier. Les auteurs notent que la politique monétaire commune et les comportements des cycles économiques sont une indication d'une structure économique commune. De même, Frankle et Rose (1998) montrent qu'une forte corrélation d'output entre les économies européennes est la conséquence de la politique économique commune. Ainsi, un autre facteur qui explique les corrélations entre les cycles économiques est l'intégration des marchés financiers domestiques et des Marchés financiers étrangers qui sont les facteurs financiers Otto et al. (2001) notent que la transmission des chocs financiers s'effectue à travers les dettes et les marchés des actions. Ceci est davantage observé dans le cas d'une ouverture du compte capital. Dans le cas où ce compte n'est pas ouvert, ce canal reste à priori non optimal. Sous I'hypothèse de la mobilité des capitaux, Otto et al. (2001) estiment que toute décision d'épargne ou d'investissement dans une économie influence le prix et le marché financier de l'autre économie. Le rôle des facteurs financiers dans les fluctuations cycliques de l'activité s'est accru. Il existe traditionnellement une synchronisation entre cycle d'activité et cycle de crédit. La très forte progression du crédit lors des phases ascendantes du cycle ainsi que son retournement brutal lors des phases de contraction, peut alimenter et amplifier les fluctuations de l'activité économique (Jordà et al, 2016).

iv. Rôle de la stabilité financière dans synchronisation des cycles financier et réel: synthèse empirique

Très peu d'études se sont appesanties sur l'analyse de l'impact de la stabilité financière sur la synchronisation des cycles financier et réel. Mais, les preuves empiriques des effets de la stabilité financière sur la synchronisation des cycles sont complexes et non consensuels. La stabilité financière peut stimuler (Oman, 2019), entraver (Richter et al. 2019), ou être sans effet sur la synchronisation des cycles financier et réel (Skare et Porada-Roncho, 2019).

L'absence de consensus s'explique par la taille de l'échantillon, l'approche méthodologique, et la composante de la stabilité financière retenue dans les différentes études. Sur le plan empirique, il est difficile d'établir une causalité entre le cycle financier et le cycle réel car les chocs exogènes au système financier déstabilisent le système financier lui-même.

Oman (2019), sur une étude portant sur la zone euro, entre 1980-2018, par le biais d'un modèle dynamique SVAR, trouve que la stabilité du système financier permet de faciliter la coordination entre les différents cycles des deux principaux secteurs (financier et réel). En conséquence, la stabilité qui permet de contenir les effets des facteurs internes et externes doit tenir compte de l'état spécifique dans lequel le système financier évolue. Cette stabilité va donc devenir un filet de sécurité à même d'encadrer les effets de débordements des cycles des différentes sphères.

La stabilité du système financier permet de mieux stimuler la synchronisation des cycles financier et réel au niveau de la zone euro. Dans une autre étude sur la zone euro, Scheubel et al. (2019) évaluent le degré de la synchronisation de cycles économiques entre les différents Etats membres. Il en ressort de cette étude les Informations selon lesquelles, les renversements des cycles économiques au sein de chacun des pays étudiés sont identifiés à partir des séries temporelles macroéconomiques multi variées; l'auteur utilise à la fois les procédures de datation paramétriques et non-paramétriques.

Le degré de synchronisation des cycles illustrés a pu être caractérisé à travers l'utilisation des distances entre les cycles sur l'ensemble de l'échantillon et sur les deux sous-échantillons. L'un des principaux résultats est que la stabilité financière a un effet avéré sur la synchronisation des cycles financier et réel. En effet, les variations des performances économiques observées dans la zone euro dépendent en grande partie du niveau de stabilité financière. En outre, Schinasi (2009) montre que la stabilité du système financier fait généralement allusion au bon fonctionnement microéconomique et macroéconomique de l'organisation financière. Ainsi, les enjeux que cette stabilité représente pour la performance de l'économie réelle sont autant importants que ce qu'elle représente pour la synchronisation des cycles car celle-ci contribue d'une part, à allouer les ressources de façon efficiente, et d'autre part, à évaluer et à gérer les risques financiers, mais également à absorber les chocs (Schinasi, 2009). La stabilité financière doit se situer au cœur même des interactions entre les différents secteurs, car celle-ci va plus rapidement faciliter la synchronisation des cycles. Si les économies contemporaines sont caractérisées par la tendance de long terme, ceci en fonction de la structure économique du pays, les cycles économiques notamment le cycle réel relatif à l'évolution de l'activité économique et le cycle financier relatif à l'évolution du crédit et/ou du prix des actifs vont toujours recouvrir des successions plus ou moins régulières des phases d'expansions et de récessions (Aglietta et Brand, 2016). Pour ces derniers, la stabilité financière a un impact positif sur la synchronisation des cycles financier et réel.

Dans une étude concernant la CEMAC, Bikai et Mbohou Mama (2018) analysent le lien entre la stabilité bancaire et la stabilité macroéconomique dans la CEMAC. Une double analyse est faite à ce niveau. D'une part, ils construisent un indice composite de stabilité bancaire qui leur permet de montrer une relative stabilité, malgré les zones de fluctuations observées au cours de la période de l'étude. D'autre part, les auteurs utilisent une modélisation VAR structurelle qui leur permet d'aboutir à trois principaux résultats: la vulnérabilité du secteur bancaire aux chocs du cours du pétrole; les déséquilibres macroéconomiques affectent la stabilité du système bancaire et les chocs idiosyncratiques sont capables d'induire une instabilité du système bancaire. D'autres études arrivent à trouver un effet inverse de la stabilité financière sur la synchronisation des cycles. En effet, Richter et al. (2019) sur un modèle stochastique montre que le cycle financier est généralement à l'origine de l'absence de stabilité financière. Cette situation constitue de fait un coût pour la stabilité financière et par ricochet, un problème au niveau de la synchronisation entre cycle financier et cycle réel.

On peut néanmoins constater que la différence de résultat est principalement due à l'approche méthodologique utilisée. Malgré cette différence, même si aucune réponse ne semble correcte face à cette préoccupation, la stabilité financière en est une issue.

Celle-ci doit se situer au cœur même des options de synchronisation et des interactions entre les différents acteurs et même les différents secteurs. Dans cette optique, Creel et al. (2015) montrent qu'au niveau d'une union monétaire, l'objectif de stabilité semble offrir plus rapidement une opportunité de synchronisation des cycles puisque les liens financiers issus généralement des effets de contagion sont susceptibles d'entrainer des co-mouvements significatifs de fluctuations macroéconomiques. De l'état des lieux non-exhaustif, de la littérature traitant de l'impact de la stabilité financière sur la synchronisation des cycles financier et réel, trois principaux enseignements se dégagent. D'abord, les travaux existant considèrent une seule orientation de la synchronisation des cycles économiques. Les cycles économiques ont tendance à s'atténuer ou à s'allonger au cours des dernières années. Le rôle des facteurs financiers dans les fluctuations cycliques de l'activité économique s'est en même temps accru. Ensuite, la stabilité financière influence la synchronisation des cycles financier et réel de façon directe, et même indirecte (Skare et Porado-Ronchon, 2019). Autrement dit, la problématique portant sur l'opérabilité de la stabilité financière à synchroniser les cycles financier et réel tente d'être renouvelé dans le cadre de cette étude. De plus, cette littérature occulte l'importance des indices désagrégés de la stabilité financière. Une telle approche est celle que nous tentons d'aborder dans la suite de notre travail de recherche à partir de notre approche empirique.

II. MÉthodologiE et DOnnÉes

La littérature économétrique offre une large gamme de méthodes appliquées utiles au traitement de la synchronisation des cycles. Par exemple, Scheubel et al. (2019) utilise un modèle structurel DGSE, au moment où Oman (2019) a adopté une modélisation multivariée par le modèle PVAR pour spécifier les variables à introduire dans l'explication de la synchronisation des cycles financiers et réels. Dans cette partie, nous retenons la seconde approche dans le cadre de cette étude. Nous présentons d'abord le modèle empirique, ensuite la technique d'estimation, enfin les données.

a)Le modèle empirique

Dans cette section, nous procédons à l'évaluation empirique du rôle que la stabilité financière joue dans la synchronisation des cycles réel et financier dans la CEMAC. Cette simulation permettra de mesurer l'impact que la stabilité financière a sur la synchronisation entre le niveau de l'activité réel et l'évolution du crédit des pays membres de la CEMAC. Pour y parvenir, nous allons, à la suite des travaux d'Oman (2019), nous appuyé sur un modèle PVAR avec k-variables d'ordre p. Ce modèle présente un panel spécifique à effets fixes représentés par le système d'équations linéaires suivant: (1)

Où est un vecteur de variables dépendantes; est un vecteur de variables exogènes; et sont respectivement les vecteurs des variables dépendantes des effets fixes et spécifiques et des erreurs idiosyncratiques. La matrice (k*k) A.1, A.2,.., A et la matrice B. sont des paramètres à estimer.

Love et Abrigo (2016) estiment que les innovations ont les caractéristiques suivantes:

De façon spécifique, le modèle PVAR de l'équation (1) ci-dessus peut se réécrire sous une forme structurelle permettant d'analyser les effets des chocs sur les variables endogènes. I se présente comme su:

Où: ISSF représente l'indice synthétique de stabilité financière; TPIB, CP, DP_PIB et CE représentent respectivement: taux de croissance du PIB, le cours du pétrole, le déficit public sur PIB et provisions sur créances douteuses; (nombre de pays); t représente l'horizon temporel (premier trimestre 2000 au quatrième trimestre 2020). Ave, (t et représentent respectivement les effets spécifiques pays, temps et l'erreur idiosyncratique.

b) La technique d'estimation

Plusieurs estimateurs basés sur la méthode GMM ont été proposés pour calculer les estimations des équations ci-dessus, en particulier lorsque T est fixe et N grand4. Si nous supposons que les erreurs ne sont pas corrélées, l'estimation de ces équations à partir de sa transformation en différence première peut être faite en instrumentant Les variables en différence et en niveau des périodes précédentes (Anderson et Hsiao, 1982). Mais cet estimateur pose un problème, car la transformation de l'équation en différence première augmente l'écart dans un panel non équilibré (Abrigo et Love, 2015).

Si certains ne sont pas disponibles, l'équation en différence première de la période t et aura des données manquantes. Les périodes de temps nécessaires pour chaque panel sont plus élevées avec l'ordre de retard d'un PVAR. Pour un PVAR de second ordre, les instruments en niveau nécessitent que l'on observe pour chaque panel (Abrigo et Love, 2015).

Arellano et Bover (1995) proposent une déviation orthogonale comme une alternative à la transformation de l'équation en différence première. Au lieu d'utiliser les écarts par rapport aux observations passées, ils soustraient la moyenne de toutes les observations futures disponibles, en minimisant ainsi la perte de données. Potentiellement, seules les observations récentes ne sont pas utilisées au cours de l'estimation, car les observations passées ne sont pas inclues dans cette transformation, celles-ci restent des instruments valides. Par exemple, dans un PVAR de second ordre; seules les observations avec un sont nécessaires pour avoir des instruments valides en niveau. De plus, la littérature empirique montre qu'il existe deux principales méthodes d'analyse des résultats issus de l'estimation d'un modèle PVAR.

La première méthode fait référence à l'analyse des fonctions de réponses impulsionnelles. Pour déterminer les réponses du système aux impulsions structurelles, nous déterminons les multiplicateurs dynamiques structurels. Toutefois, n'ayant pas une variable sur la stabilité financière, nous allons construire un indice synthétique de stabilité financière, en se basant sur les travaux de Minvielle (2003). La formule utilisée suivant en cela Cloutier et Robinson (2015) pour construire cette variable d'indice synthétique stabilité financière (ISSF) elle est très proche de l'indice de stress test financier de Minvielle (2003).

Pour une année i, celle-ci sera donnée par l'expression suivante:

Où les sont les valeurs propres obtenues des axes retenus de l'ACP, l'indicateur synthétique pour chaque axe choisi et le nombre d'axes retenus pour l'ACP. Pour obtenir l'indicateur synthétique de stress test financier, deux ACP sont réalisées, l'une dite exploratoire et l'autre dite confirmatoire. Les variables utilisées dans le cadre de cette étude peuvent être subdivisées en quatre catégories. D'abord, nous avons pour les variables de la catégorie 1, on retrouve les variables du secteur réel. Les variables de cette catégorie permettent de capter les effets que les activités de l'économie réelle ont sur le système financier. Il s'agit: taux de croissance du PIB (TPIB), du déficit public sur PIB (DP_PIB), cours du pétrole (CP), le taux d'inflation (INFLATION). Ensuite, pour les variables de la catégorie 2, on recourt aux variables liées à la solidité du secteur bancaire.

Il s'agit: Des créances à l'Etat sur PIB (CAE_PIB), du rapport du crédit à l'Etat sur crédit bancaire à l'économie (CSECB), du rapport du crédit au secteur privé non financier sur PIB (CSPNF_PIB), Crédit à l'économie (CE), du rapport des avoirs extérieurs nets sur PIB (AEN_PIB) et du taux d'intérêt des appels d'offre (TIAO). De plus, nous avons la catégorie 3 qui regroupe les variables qui captent la qualité du crédit. Il s'agit principalement des provisions sur créances douteuses (PRO_CD), des créances en souffrance sur crédit brut (CSCB) et du ratio crédit sur dépôt (RCSD). Enfin, les variables de la catégorie 4 représentent les variables de solidité du secteur financier. Il s'agit: du ratio de couverture (CAR), du rendement des actifs (ROA), du rendement des capitaux propre (ROE), du ratio de liquidité (RL) et du niveau de crédits en souffrance sur le total actif (CS_TA).

c)Les données

L'étude couvre les pays de la CEMAC (le Cameroun, le Congo, le Gabon, la Guinée Equatoriale, la RCA et le Tchad). Les informations qui suivent s'attèlent à préciser la source des données et le traitement de celles-ci. Toutefois, s'il convient de repréciser ici que l'étude est menée sur des données trimestrielles allant du premier trimestre 2000 au quatrième trimestre 2020, les données proviennent pour la plupart de la base de données de la Banque des Etats de l'Afrique Centrale (BEAC).

La dépendance de ces pays à la variabilité du cours du pétrole expose la principale raison qui explique la présence du cours du pétrole parmi ces variables;

celle-ci provient de la base de données de la BEAC. Les données concernant le système bancaire de la CEMAC proviennent de la Commission Bancaire de l'Afrique Centrale (COBAC). S'agissant du traitement des données, la principale information qui doit être relevée se rapporte à la trimestrialisation de la variable PIB par la méthode de Chow-Lin avec comme variable d'étalonnage les crédits intérieurs.

III. PrÉSeNTation DES RÉsultats

L'estimation du modèle économétrique et l'interprétation des résultats succèdent à l'analyse statistique des évolutions croisées de l'indice de stabilité financière.

a) Analyse de l'indice de stabilité financière

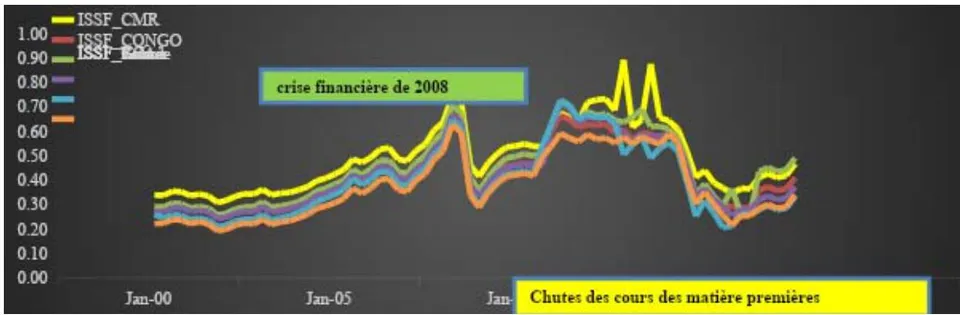

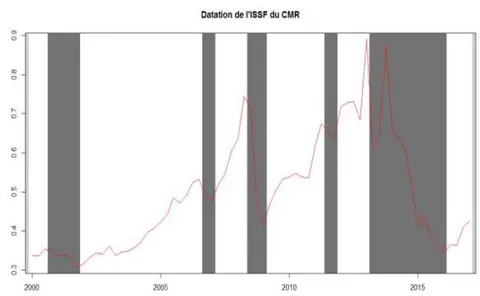

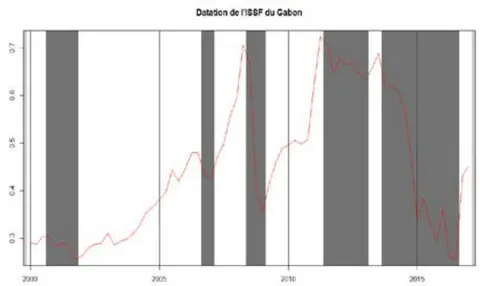

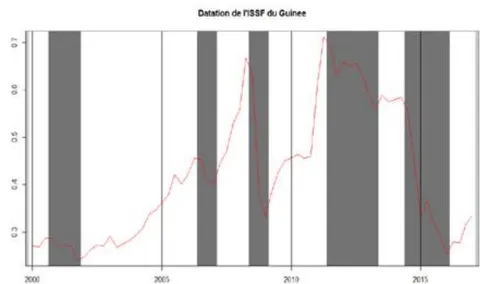

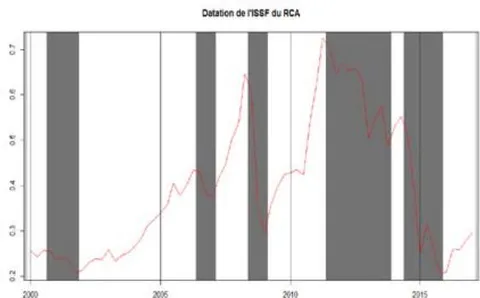

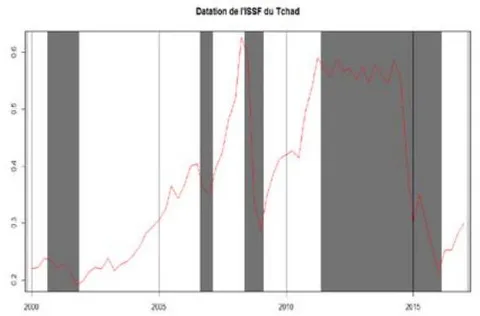

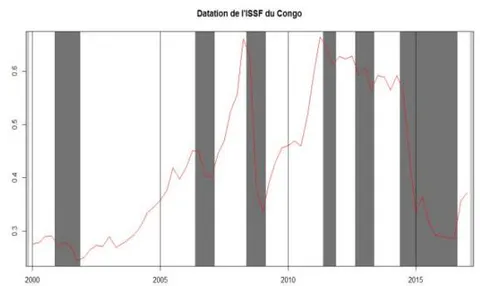

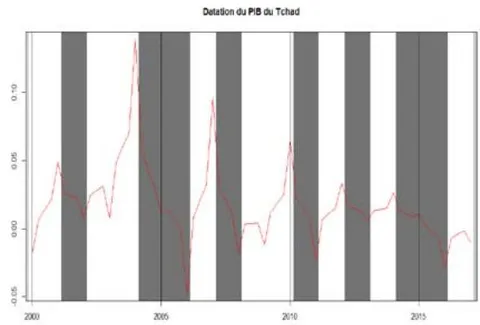

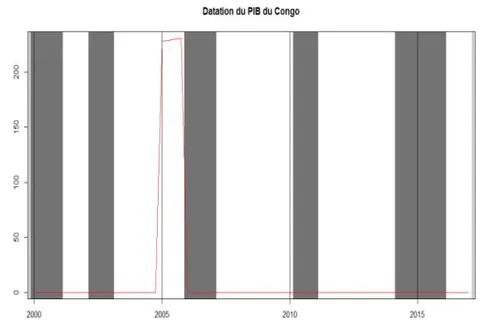

Les graphiques ci-dessous représentent l'évolution de l'indice synthétique de la stabilité financière pour chacun des pays de la CEMAC sur la période 2000-2020. La lecture se fait en considérant les pics et les creux respectivement comme la hausse et la baisse de l'indice de stabilité du système financier (ISSF) dans l'espace considéré. La hausse de l'ISSF s'effectue aux alentours des évènements historiques bien connus (août 2007 premier « credit crunch; septembre 2008 la faillite de la Lehman Brothers »; juin 2014 chute des cours des matières première notamment Les cours du pétrole principale source de devises dans la CEMAC).

Source: Construit par les auteurs à partir des bases de données de la BEAC et de la COBAC sous Stata 16.

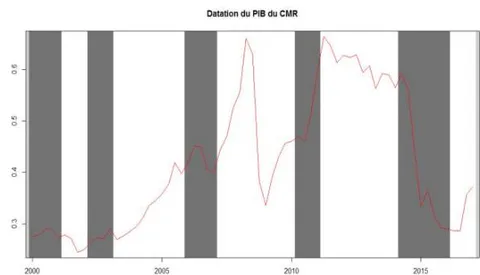

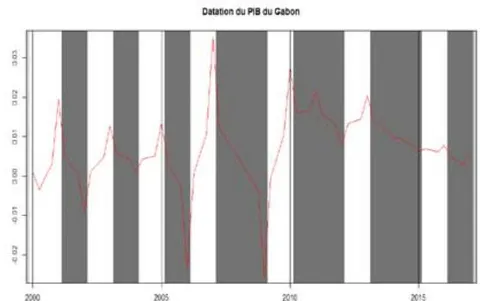

De plus, on note que le cycle réel est composé de deux phases: une phase de récession, au cours de laquelle l'activité économique tend à s'affaiblir, et une phase d'expansion, au cours de laquelle l'activité économique tend à se renforcer. Le pic désigne la fin d'une période d'expansion et le creux la fin d'une période de récession (cf. annexe 1 de datation des cycles réels et financiers). Le cycle financier quant lui évolue généralement sur des courbes longues: les périodes d'accroissement caractérisées par une augmentation de l'ISsF5 (de l'essor au paroxysme en passant par l'euphorie) et les périodes de diminution, caractérisées par une baisse de l'indice de stabilité du système financier (du paroxysme à la déflation de la dette en passant par le reflux). La lecture se fait en considérant les pics et les creux respectivement comme la hausse et la baisse l'ISSF dans la CEMAC.

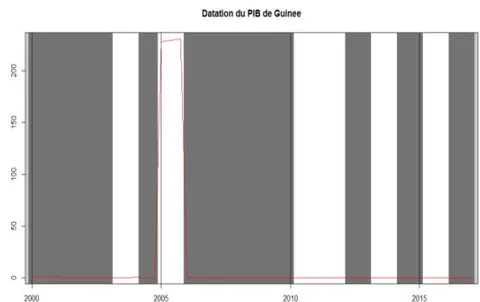

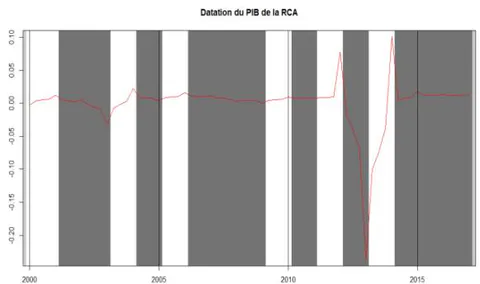

La superposition des graphiques des cycles réels et des cycles financiers (annexe 2 rend aisé la datation de l'ISSF) permet de constater globalement que les périodes d'augmentation ISSF correspondent aux périodes de récession de l'activité économique. Un dysfonctionnement observé dans le système financier est susceptible d'entrainer une dégradation au niveau de l'environnement macroéconomique; celui-ci ne peut être contenu que par le niveau de stabilité du système financier. Le Cameroun au cours de la période 2001 à 2009 offre un cas pratique; celui-ci correspond à une période au cours de laquelle la variabilité du cours du pétrole tendait à renforcer l'activité économique. Au même moment, comme l'indique la figure 1, l'ISSF est en hausse. La figure 2 qui ressort la Superposition des cycles réels et des cycles financiers contenue en annexe montre qu'à ce point, le PIB s'est également trouvé en hausse, la hausse de l'ISsF informe sur le rôle stabilisateur de cet instrument. Si ce résultat soulève également le rôle positif d'une structure économique diversifiée comme c'est le cas du Cameroun, le rôle de la stabilité financière est surtout conforté au cours de cette période malgré le cours anormalement élevés des matières premières notamment le pétrole (le Brent).

b) Analyse et interprétation des résultats

Les résultats issus de l'analyse des corrélations exhibent déjà une corrélation positive entre l'indice synthétique de stabilité financière et le taux de croissance réelle du PIB. La stabilité financière aurait donc une influence positive sur le taux de croissance du PIB. De même, bien qu'elle soit faible, la corrélation positive et significative entre l'indice de stabilité financière et le niveau des crédits à l'économie montre que cette stabilité influe sur le volume du crédit.

Tableau 1: Corrélation entre les variables

| TPIB | CE | CP | DP_PIB | ISSF | |

| TPIB | 1,000 | ||||

| CE | 0,8480 | 1,000 | |||

| CP | 0,0432 | 0,0490 | 1,000 | ||

| DP_PIB | 0,290 | 0,0339 | 0,2413 | 1,000 | |

| ISSF | 0,0037 | 0,0043 | -0,0138 | -0,0060 | 1,000 |

Par ailleurs, la corrélation positive entre crédit à l'économie et taux de croissance du PIB laisse croire qu'un faible niveau de crédit à l'économie entraine une baisse du niveau de création des richesses dans la CEMAC. Ces résultats statistiques permettent déjà de croire qu'un niveau de stabilité financière améliorerait la synchronisation des cycles économiques (financiers (crédits à l'économie) et réels (taux de croissance du PIB)). Les séries étant la plupart du temps non

stationnaires, Nyanda (2021) estime que des tests de stationnarité sont inévitables car elles permettent de contrôler sir les variables admettent une moyenne et une variance qui croissent sans limite avec le temps. Si les variables sont cointégrées, cela suppose qu'elles acceptent la spécification dynamique de type « mécanisme à Correction d'Erreur .Toutefois, si les variables ne sont pas stationnaires, la cointégration rationalise la modélisation à court et à long termes et ainsi de suite.

Pour les données de panel, où une technique Autoregressive est retenue, le test Levin-Lin-Chu (LLC) et d'lm Pesaran et Shin (2003) sont approprié pour contrôler et étudier l'ordre d'intégration des variables. Le tableau 2 propose une synthèse de ces tests. Le test du choix de retard optimal, en suivant la méthodologie préconisée par Ferstl (2017) reporté en annexe a permis de choisir le plus petit MBIC comme choix du retard optimal. Le tableau 3 en annexe relève que le retard optimal est 1 dans le cadre de cette étude.

Tableau 2: Tests de stationnarité

| Variables | LLC | IPS |

| ISSF | 0,000 | 0,000 |

| CP | 0,000 | 0,000 |

| DP_PIB | 0,000 | 0,000 |

| TPIB | 0,000 | 0,000 |

| CE | 0,000 | 0,000 |

L'estimation de l'équation de Panel VAR par la méthode GMM permet d'avoir une réponse qui a permis de situer ce travail. Les résultats des estimations contenues dans le tableau 3 ci-dessous révèlent qu'un niveau de stabilité du système financier est susceptible d'améliorer la synchronisation des cycles économiques dans la CEMAC. Le commentaire repose sur la mesure de l'impact que la stabilité financière a sur les facteurs liés au cycle réel (taux de croissance du PIB) et les facteurs liés au cycle financier (crédit à l'économie). Les résultats contenus dans le tableau 3 ci-dessus font constater que, l'indice synthétique de stabilité financière (ISSF) exerce un effet négatif et significatif au seuil de sur l'évolution du cours du pétrole. En fait, il permet de contrer les effets pervers de la variabilité du cours du pétrole.

Tableau 3: Résultats de l'estimation du modèle PVAR en GMM

| Variables | Equations | |||||

| Equation 2 | Equation 3 | Equation 4 | Equation 5 | Equation 6 | ||

| ISSF | TPIB | CP | DP_PIB | CE | ||

| L1 | ISSF | -4,32(45,01)** | 4,74(45,98)** | -0,993(40,77)** | -289,16(51,11)** | 8,24(39,37)** |

| L1 | TPIB | -0,001(16,89)** | 0,021(18,52)** | 0,000(26,51)** | 0,94(46,36)** | 0,001(3,55)** |

| L1 | CP | -0,20(50,76)** | -1032,75(41,49)** | -0,003(27,04)** | -5,79(33,34)** | -0,198(53,29)** |

| L1 | DP_PIB | -0,044(11,19)** | -8,33(0,021)** | 0,899(31,91)** | 1315,45(395,2)** | 0,623(73,0)** |

| L1 | CE | -0,001(8,29)** | -0,008(7,60)** | -0,000(28,23)** | -0,45(23,32)** | -0,000(7,14)** |

Cet indice de stabilité financière a un effet négatif et significatif sur le déficit public. Pour ce qui est des variables liées au cycle financier et au cycle réel, on remarque que premièrement: i) l'indice de stabilité financière a un effet négatif et significatif au seuil de sur le taux de croissance du PIB (sur l'évolution de l'activité économique); ii) l'indice de stabilité financière a un effet négatif et significatif sur le niveau des crédits à l'économie. Au vue de ces résultats, la stabilité financière semble être une option pour parvenir à la synchronisation des cycles économiques des pays de la sous-région CEMAC notamment parce que cet indice impacte à la fois l'évolution de l'activité économique aussi bien au niveau réel qu'au niveau financier.

c) Analyse de la robustesse des résultats

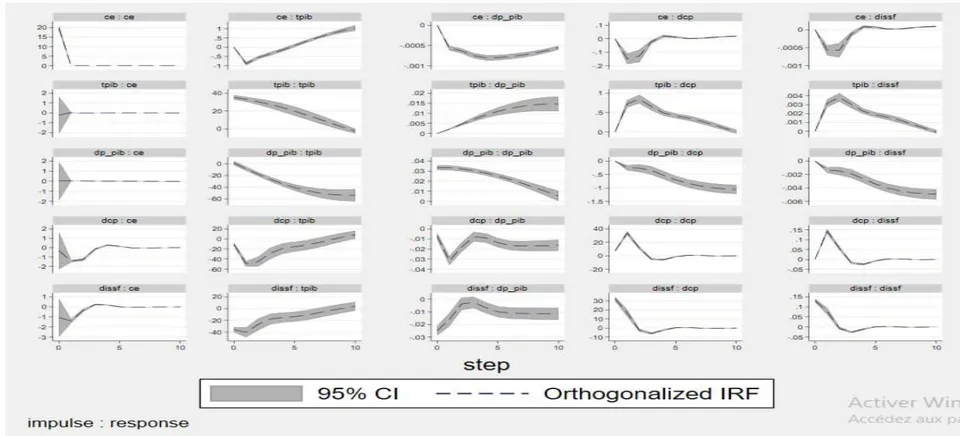

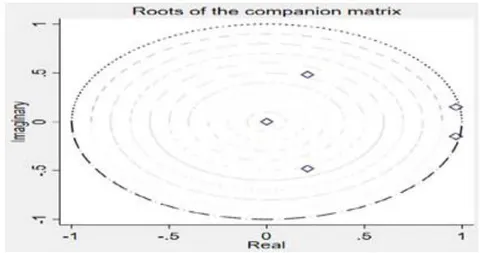

Le test de stabilité du modèle (1) montre qu'en termes de robustesse, conformément aux résultats du tableau 2 en annexe et la figure 1 ci-dessous, toutes les variables sont contenues à l'intérieur du cercle unitaire. Autrement dit, de l'équation 2 jusqu'à l'équation 6, celles-ci sont globalement stables. De même, une causalité au sens de Granger entre ces différentes variables a pu être détectée (annexe tableau 4). L'analyse de la dynamique de la stabilité financière sur la synchronisation des cycles financier et réel est

observée à partir de l'analyse des fonctions de réponses impulsionnelles basées sur les simulations de Monté Carlo pour 1000 itérations. En effet, s'agissant de l'impact de la stabilité financière sur la synchronisation des cycles liés notamment à l'évolution du crédit à l'économie et à l'évolution du taux de croissance du produit intérieur brut la figure ci-dessous ressort clairement l'impact de la stabilité du système financier.

Source: Auteurs, calculé sous stata 16.

La figure 2 ci-dessus permet de constater que:

- i). Une dynamique positive entre l'évolution du crédit à l'économie et l'indice de stabilité financière dans la CEMAC. A long terme, la stabilité financière améliore le niveau du crédit à l'économie. De plus, la stabilité financière a tendance à renforcer le niveau stabilisation du cycle financier et donc assure une meilleure synchronisation du cycle financier dans la CEMAC.

- ii). Une dynamique positive et bien marquée entre l'évolution de l'activité économique et l'indice de stabilité financière dans la CEMAC. A court terme, on note un impact négatif, mais qui s'améliore sur le long terme.

En outre, l'analyse de l'effet dynamique de la stabilité financière sur le cours du pétrole nous montre que la stabilité financière permet également de stabiliser les fluctuations du cours du pétrole sur le marché. En effet, au cours des dernières années, les différents épisodes d'instabilité financière ont permis d'observer une évolution erratique des cours du pétrole sur le marché mondial, ce qui a contraint les économies de la CEMAC très fortement dépendant du pétrole dans la définition de leur politique économique.

L'effet dynamique décroit à court terme avant de se stabiliser sur le long terme. Ainsi dit, la stabilité financière permet de maitriser les fluctuations du cours du pétrole dans la CEMAC. Ces résultats confortent l'idée de la forte dépendance de toutes les composantes (réels et financiers) des économies de la CEMAC à l'orientation des cours de pétrole, principal produit d'exportation des économies de la CEMAC. Cela explique notamment la raison pour laquelle la Communauté Economique et Monétaire de l'Afrique Centrale a connu une instabilité financière à la suite de la chute des cours mondiaux du pétrole, ce qui a conduit à une aggravation de la dette des pays de la CEMAC. En somme, le constat est clair et celui-ci atteste que la stabilité financière joue un rôle important dans la dynamique de synchronisation des cycles économiques dans la CEMÁC précisément des cycles réels et financiers dans la CEMAC au cours de la période de l'étude.

IV. CONClUSION

Cet article s'est fixé comme objectif de montrer le rôle de la stabilité financière dans la dynamique de synchronisation des cycles réel et financier dans la CEMAC. Suivant la théorie économique étayée par l'observation des faits, il existe un cycle financier et un cycle réel dans la CEMAC fortement influencé par l'évolution du niveau de la stabilité financière. Pour parvenir à ce résultat, nous avons étudié théoriquement et empiriquement une problématique jusqu'alors insuffisamment explorée dans la littérature notamment dans le contexte des économies en développement. L'option de vérifier l'hypothèse selon laquelle la stabilité financière améliore la synchronisation des cycles réels (taux de croissance du PIB réel, déficit public, cours du pétrole) et financiers (provisions pour créances douteuses), une méthodologie duale a été retenue. La première a porté sur la construction et l'observation de la datation de l'indice synthétique par rapport aux cycles réel et financier. La seconde a porté sur une modélisation par le biais d'un modèle PVAR en GMM qui nous a permis d'analyser les fonctions de réponses impulsionnelles basées sur les simulations de Monté Carlo pour 1000 itérations.

Cette étude a conduit à deux principaux résultats: la stabilité financière a un effet significatif sur le taux de croissance du PIB, sur le déficit public et sur le cours du pétrole dans la CEMAC d'une part, et d'autre part, la stabilité financière a un effet positif et significatif sur le niveau des créances douteuses des établissements de crédit de la CEMAC. Partant de ces résultats, nous suggérons un renforcement de l'objectif de stabilité financière dans les économies de la CEMAC.

En revanche, cette décision ne révèle pas comment limiter les dommages causés à l'activité économique, ni comment garantir un équilibre entre sphère réelle et sphère financière. Le cas spécifique des économies de la CEMAC fait relever que, ces économies sont dépendantes de l'environnement extérieur, principale cause d'instabilité. Par conséquent, les autorités monétaires et financières sont concernées à plusieurs égards par ce phénomène qui a des répercussions potentielles sur la situation macroéconomique des pays membres de cette sousrégion. La capacité à garantir une synchronisation du cycle réel et du cycle financier par la stabilité financière peut assurer que le canal financier dans la CEMAC est un déterminant important de synchronisation entre les pays membres de cette sous-région. Cette stabilisation joue un rôle plus important mais surtout doit occuper une place importante dans les stratégies de politiques plus que le canal commercial (se rapportant aux échanges) ou encore le canal commun (rapporté au cours du pétrole). De plus, le canal financier approximé par le taux d'intérêt dans la littérature peut être assisté de l'objectif de stabilité financière. Si cette stabilité financière est nécessaire à cause du rôle favorable qu'il assure pour le bon déroulement de la synchronisation des cycles réel et financier, il est nécessaire de maintenir un environnement macroéconomique et financier sain en permanence dans les pays de la CEMAC. Cette orientation permet en fait de compléter l'idée suffisamment soutenue dans la littérature portant sur le rôle de la stabilité financière retenue aujourd'hui comme outil de la politique monétaire.

ANNEXES

Annexe 1: Identification des caractéristiques et datation des cycles réels et des cycles financiers

| Cycle Financier | Cycle RÉel | |||||||||||

| période de baisse des facteurs du cycle financier | période de hausse des facteurs du cycle financier | période de récession | période d'expansion | |||||||||

| Pays | période et durée | amp | durée | période et durée | amp | durée | Pays | période et durée | amp | durée | période et durée | amp |

| CMR | 2006Q3-2007Q1 | 0,1 | 2 | 2001Q4-2006Q3 | 0,2 | 19 | CMR | 2003Q1-2004Q1 | 0 | 4 | 2002Q1-2003Q1 | 0,1 |

| 2008Q2-2009Q1 | 0,3 | 3 | 2007Q1-2008Q2 | 0,3 | 5 | 2005Q1-2007Q1 | 0 | 8 | 2004Q1-2005Q1 | 0,3 | ||

| 2013Q1-2016Q1 | 0,5 | 12 | 2009Q1-2011Q2 | 0,3 | 9 | 2008Q1-2009Q1 | 0 | 4 | 2007Q1-2008Q1 | 0 | ||

| 2011Q4-2013Q1 | 0,3 | 5 | 2010Q1-2012Q1 | 0,1 | 8 | 2009Q1-2010Q1 | 0 | |||||

| CNG | 2006Q2-2007Q1 | 0,1 | 3 | 2001Q4-2006Q2 | 0,2 | 18 | 2013Q1-2014Q1 | 0 | 4 | 2012Q1-2013Q1 | 0 | |

| 2012Q3-2013Q2 | 0,3 | 3 | 2007Q1-2008Q2 | 0,3 | 5 | 2014Q1-2016Q1 | 0 | |||||

| 2008Q2-2009Q1 | 0,3 | 3 | 2009Q1-2011Q2 | 0,3 | 9 | CNG | 2002Q1-2003Q1 | 0 | 4 | 2001Q1-2002Q1 | 0 | |

| 2014Q2-2016Q3 | 0,3 | 9 | 2005Q4-2007Q1 | 231 | 5 | 2004Q1-2005Q5 | 231 | |||||

| GBN | 2006Q3-2007Q1 | 0,1 | 2 | 2001Q4-2006Q3 | 0,2 | 19 | 2010Q1-2011Q1 | 0 | 4 | 2007Q1-2010Q1 | 0,1 | |

| 2008Q2-2009Q1 | 0,4 | 3 | 2007Q1-2008Q2 | 0,3 | 5 | 2014Q1-2016Q1 | 0 | 8 | 2011Q1-2014Q1 | 0 | ||

| 2011Q2-2013Q1 | 0,1 | 7 | 2009Q1-2011Q2 | 0,4 | 9 | GBN | 2001Q1-2002Q1 | 0 | 4 | 2002Q1-2003Q1 | 0 | |

| 2013Q3-2016Q3 | 0,4 | 12 | 2009Q1-2011Q2 | 0,4 | 9 | 2003Q1-2004Q1 | 0 | 4 | 2004Q1-2005Q1 | 0 | ||

| 2013Q1-2013Q3 | 0,1 | 2 | 2005Q1-2006Q1 | 0 | 4 | 2006Q1-2007Q1 | 0,1 | |||||

| GNE | 2006Q2-2007Q1 | 0,1 | 3 | 2001Q4-2006Q2 | 0,2 | 18 | 2007Q1-2009Q1 | 0,1 | 8 | 2009Q1-2010Q1 | 0,1 | |

| 2008Q2-2009Q1 | 0,3 | 3 | 2007Q1-2008Q2 | 0,3 | 5 | 2010Q1-2012Q1 | 0 | 8 | 2012Q1-2013Q1 | 0 | ||

| 2011Q2-2013Q2 | 0,2 | 8 | 2009Q1-2011Q2 | 0,4 | 9 | 2013Q1-2015Q1 | 0 | 8 | 2015Q1-2016Q1 | 0 | ||

| 2014Q2-2016Q1 | 0,3 | 7 | GNE | 2004Q1-2004Q4 | 0,1 | 3 | 2003Q1-2004Q1 | 0,1 | ||||

| RCA | 2000Q3-2001Q4 | 0,1 | 5 | 2001Q4-2006Q2 | 0,2 | 18 | 2005Q4-2010Q1 | 231 | 17 | 2004Q4-2005Q4 | 231 | |

| 2006Q2-2007Q1 | 0,1 | 3 | 2007Q1-2008Q2 | 0,3 | 5 | 2012Q1-2013Q1 | 0,1 | 4 | 2010Q1-2012Q1 | 0,1 | ||

| 2008Q2-2009Q1 | 0,3 | 3 | 2009Q1-2011Q2 | 0,4 | 9 | 2014Q1-2015Q1 | 0,1 | 4 | 2013Q1-2014Q1 | 0,1 | ||

| 2011Q2-2013Q4 | 0,2 | 10 | 2013Q4-2014Q2 | 0,1 | 2 | 2015Q1-2016Q1 | 0 | |||||

| TCD | 2014Q2-2015Q4 | 0,3 | 4 | 2001Q4-2006Q3 | 0,2 | 19 | RCA | 2001Q1-2003Q1 | 0 | 8 | 2003Q1-2004Q1 | 0,1 |

| 2000Q3-2001Q4 | 0 | 5 | 2007Q1-2008Q2 | 0,3 | 5 | 2004Q1-2005Q1 | 0 | 4 | 2005Q1-2006Q1 | 0 | ||

| 2006Q3-2007Q1 | 0,1 | 2 | 2009Q1-2011Q2 | 0,3 | 9 | 2006Q1-2009Q1 | 0 | 12 | 2009Q1-2010Q1 | 0 | ||

| 2008Q2-2009Q1 | 0,3 | 3 | 2010Q1-2011Q1 | 0 | 4 | 2011Q1-2012Q1 | 0,1 | |||||

| 2011Q2-2016Q1 | 0,4 | 19 | 2012Q1-2013Q1 | 0,3 | 4 | 2013Q1-2014Q1 | 0,3 | |||||

| TCD | 2001Q1-2002Q1 | 0 | 4 | 2002Q1-2004Q1 | 0,1 | |||||||

| 2004Q1-2006Q1 | 0,2 | 8 | 2006Q1-2007Q1 | 0,1 | ||||||||

| 2007Q1-2008Q1 | 0,1 | 4 | 2008Q1-2010Q1 | 0,1 | ||||||||

| 2010Q1-2011Q1 | 0,1 | 4 | 2011Q1-2012Q1 | 0,1 | 4 | |||||||

| 2012Q1-2013Q1 | 0 | 4 | 2013Q1-2014Q1 | 0 | 4 | |||||||

| 2014Q1-2016Q1 | 0,1 | 8 | ||||||||||

Observation

The graphs should be presented in this order (ISSF above and the GDP below for each country). This shows how in periods of increased financial pressure deteriorating periods of economic activity are followed and vice versa

Annexe 4: Compléments des analyses statistiques et des estimations économétriques Tableaux 1: Statistiques Descriptives

| Variables | Observations | Moyenne | Ecart -type | Minimum | Maximum |

| TCPIB | 504 | 4,260 | 30,975 | -0,237 | 231 |

| CE | 504 | 1,021 | 19,563 | 0 | 406,666 |

| CP | 504 | 64,349 | 31,245 | 193,41 | 122,390 |

| DP_PIB | 504 | 0,247 | 0,866 | -0,196 | 0,441 |

| ISSF | 504 | 0,241 | 0,143 | 0,190 | 0,891 |

Tableau 2: Test de stabilité du modèle PVAR

| Valeurs propres | Modules | |

| Réelles | Imaginaires | |

| 0,96 | -0,15 | 0,98 |

| 0,96 | 0,15 | 0,98 |

| 0,20 | -0,48 | 0,52 |

| 0,000 | 0,48 | 0,52 |

| -0,000 | 0 | 0,000 |

Tableau 3: Choix du retard optimal

| Retard | CD | J | JPVALUE | MBIC | MAIC | MQIC |

| 1 | -4,63 | 297,74 | 0,0002 | -880,68 | -116,25 | -419,094 |

| 2 | 0,57 | 162,75 | 0,205 | -602,86 | -93,24 | -295,14 |

| 3 | 0,98 | 76,21 | 0,140 | -306,59 | -51,78 | -152,73 |

Tableau 4: Test de causalité de Granger

| Variable | ALL | Chi2 | df | prob>Chi2 |

| ISSF | 2814,52 | 4 | 0,000 | |

| COURS PETROLE | 1652,19 | 4 | 0,000 | |

| DP PIB | 2481,84 | 4 | 0,000 | |

| TPIB | 15507,03 | 4 | 0,000 | |

| PRO_CD | 3874,35 | 4 | 0,000 |

Footnotes

5Danninger, Elekdag, et Tytell (2009): un épisode de stress financier est défini comme une période où le système financier est sous pression et sa capacité de servir d’intermédiation est altérée (p.8) ↩

Selon Nyanda (2021), l'estimation du MCE permet dans ce cas de réconcilier dans un même cadre, les comportements de court et long termes qui se manifestent sur des horizons temporels a priori antinomiques. (p.9) ↩