In this quantitative study, a distributed lag model with dichotomous variable in its interactive form is applied and its results prove that the link between Chinese imports and Mexican exports to the United States made by Mexico has remained unchanged from 2001 to 2021, in addition to having a magnitude higher than that registered during the first 7 years of the application of NAFTA. At the same time, the statistical figures confirm that the participation of the added value of exports in total manufacturing production has sustained constant growth. Given recent events such as the trade frictions between the world’s two largest economies, the emergence of several mega regional trade agreements, such as CPTPP, RECP and the renewal of NAFTA, etc., the potential reconfiguration of global value chains and supply could become a major challenge for the sustained development of production plants and the Mexican economy.

## I. INTRoDuCCiÓN

'n 1994, cuando se puso en práctica el Tratado del Libre Comercio de América del Norte (TLCAN), México había entrado en una nueva etapa del crecimiento económico con mayor dinámica que fue impulsado principalmente por las exportaciones y la inversión extranjera directa (IED), ambas derivadas de las ventajas competitivas proporcionadas por el acuerdo suscrito.

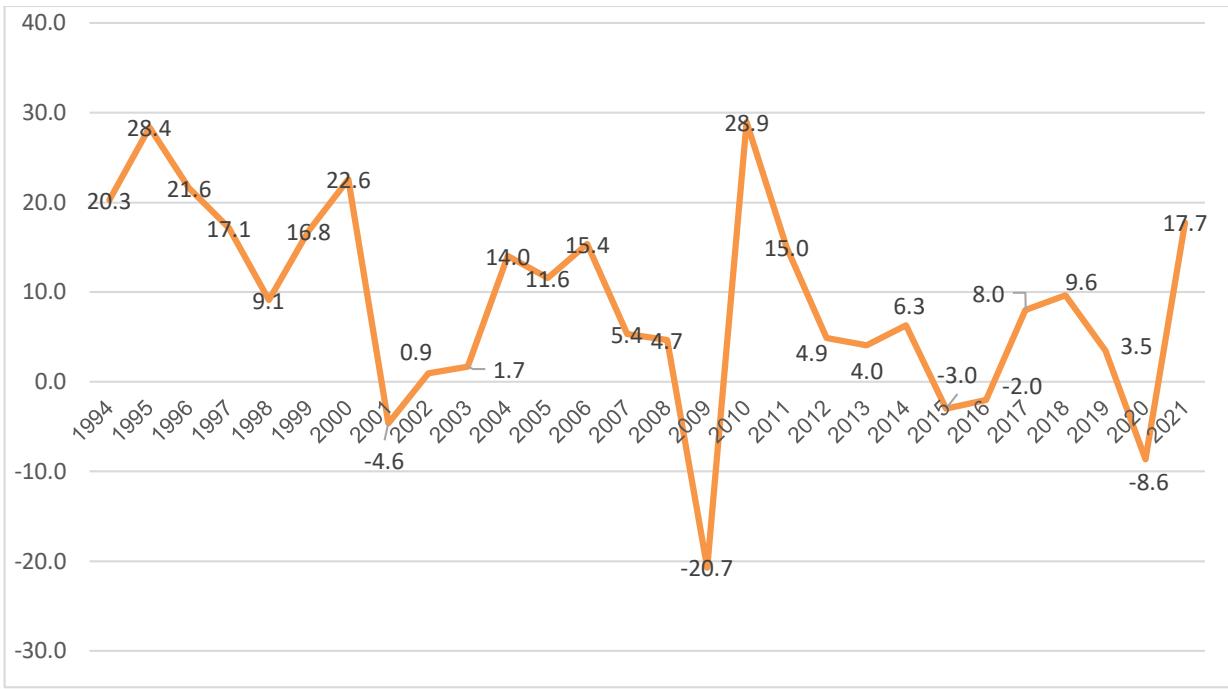

Sin embargo, al iniciar el nuevo milenio, ante varios sucesos acontecidos a nivel mundial, tales como el ingreso de China a la Organización Mundial del Comercio (OMC), la firma del libre comercio de Estados Unidos con otros países del mundo, particularmente con los de región de Centroamérica y del Caribe, entre otros, propiciaron la pérdida relativa de las ventajas competitivas para las exportaciones mexicanas hacia los Estados Unidos. De tal manera, los flujos comerciales entre los dos países de la zona de libre comercio empezaron a arrojar una tendencia decreciente, e incluso en algunos años con cifras negativas, pues por primera vez después de la aplicación de TLCAN, las exportaciones mexicanas registraron una contracción con $- 4.6\%$ en 2001 en comparación con el nivel observado en 2000 (Gráfica 1).

Fuente: Elaboración propia con datos de la Secretaría de Economía.

Gráfica 1: Variación Porcentual Anual de las Exportaciones Mexicanas Hacia el Mercado Norteamericano, 1994-2021.

En su momento y con el propósito de revertir esta tendencia, o al menos aliviar parcialmente los impactos generados por los acontecimientos sobre las exportaciones mexicanas y el crecimiento económico, el gobierno mexicano, a través de la Secretaría de Economía (SE) inició el diseño y la instrumentación de los distintos Programas de Promoción Sectorial (Prosec) (SE, 2002) y otras medidas pertinentes, todas con propósito de consolidar y fortalecer el desarrollo de las cadenas de valor y del suministro, particularmente las destinadas a las exportaciones.

Al mismo tiempo, justamente por este ajuste y otros sucesos, los flujos comerciales bilaterales entre las China y México han tomado cada vez mayor fuerza que antes, pues en el periodo 1994-2000, el saldo total que incluye tanto las importaciones como las exportaciones representaba solamente el $0.6\%$ del comercio exterior de México; sin embargo, en 2021 la participación ascendió a $11.0\%$, de tal manera, el país asiático ha consolidado como el segundo socio comercial, posición lograda a partir de 2003.

Cabe mencionar que la creciente importancia de los intercambios comerciales sostenidos entre China y México se debe básicamente al ascenso de las importaciones procedentes del país asiático que subió su peso desde $0.6\%$ en 1994 a $20.0\%$ en 2021. En contraste, la participación de los bienes importados procedentes de Estados Unidos bajó desde $69.3\%$ en $1994 \approx 43.7\%$ en 2021, con una disminución neta de 25.6 puntos porcentuales. Mientras tanto, las exportaciones mexicanas hacia su vecino del norte registraron una caída de 4.1 puntos porcentuales durante los dos lapsos y, la cifra correspondiente a China fue de 1.8 puntos porcentuales, pero en sentido opuesto con respecto a las observadas por Estados Unidos (Cuadro 1).

Cuadro: Variación Porcentual de las Importaciones y Exportaciones de México con China y Estados Unidos 2019-2020

<table><tr><td rowspan="2"></td><td colspan="2">Importaciones mexicanas (%)</td><td colspan="2">Exportaciones mexicanas (%)</td></tr><tr><td>De China</td><td>De Estados Unidos</td><td>A China</td><td>A Estados Unidos</td></tr><tr><td>1994</td><td>0.6</td><td>69.3</td><td>0.1</td><td>84.8</td></tr><tr><td>2021</td><td>20.0</td><td>43.7</td><td>1.9</td><td>80.7</td></tr><tr><td>Variación porcentual</td><td>19.4</td><td>-25.6</td><td>1.8</td><td>-4.1</td></tr></table>

Este trabajo se concentra en el análisis de los ajustes registrados del comercio exterior que México ha realizado en el lapso de 1994-2021 desde dos enfoques interrelacionados. Por un lado, antes de 2000, el crecimiento acelerado de las exportaciones mexicanas hacia el mercado de Estados Unidos no generó cambios

importantes en el contenido nacional de acuerdo con el valor agregado; sin embargo, durante casi los primeros10 años de este nuevo siglo se observó un leve decremento, sobre todo para los sectores recién introducidos a México, tales como los relacionados con las altas tecnologías modernas de informática y de comunicación.

Por ello, la hipótesis principal de este estudio es que las crecientes importaciones procedentes de China después de 2001 a la fecha implicarían un impulso adicional a las exportaciones mexicanas hacia Estados Unidos y al mismo tiempo se encontrarían desligadas con la variación del contenido nacional en las mismas exportaciones.

El ensayo se estructura por cuatro partes, además de la introducción. En la primera sección es una descripción del comercio trilateral entre China, México y Estados Unidos y las discusiones relacionadas con el tema. En seguida, se analizarán los ajustes del contenido nacional en las exportaciones mexicanas de acuerdo con el valor agregado por sector industrial. En la tercera sesión se presentará una estimación cuantitativa a través de un modelo de rezagos distribuidos con variable dicótoma en su forma interactiva para demostrar que los vínculos entre las exportaciones mexicanas y las importaciones procedentes de China se han fortalecido a partir de 2001 cuando China ingresó a la OMC. Y finalmente son las conclusiones.

# II. Debates

Los ajustes registrados tanto en la participación del contenido nacional en las exportaciones mexicanas como en la sustitución de los productos importados desde Estados Unidos por los originarios de China han propiciado discusiones importantes, ya que los pros y contras de ellos no han sido fácil de ser conciliados, ante los ajustes en la aplicación del TLCAN que han registrados dos fases claramente distintas.

En la primera (1994-2000) la región se integró en forma profunda, a raíz del comercio, las inversiones y las reglas de origen en segmentos específicos de cadenas industriales. Se puede observar que el acuerdo comercial suscrito por los tres países de la zona de América del Norte evolucionó conforme a las previsiones y estimaciones efectuadas; particularmente, la región creció en términos del producción, comercio, inversión, empleo y salarios, entre otras variables, además de que el comercio intrarregional también presentó un aumento en forma considerable (Dussel y Gallagher 2014; Gutiérrez 2014; De la Cruz y Veintimilla 2014; López, et al., 2014; Espinosa y Serra Puche 2005).

En términos generales, el convenio comercial significó un gran paso hacia adelante con resultados positivos para la economía mexicana al cumplir los pronósticos teóricos en materia del crecimiento económico por medio del efecto Catching-up1 al cerrar algunas brechas entre las economías involucradas, sobre todo para el caso de México con respecto a Estados Unidos y Canadá.

Sin embargo, considerando la complejidad y la polarización en la estructura territorial y socioeconómica que México ha formado a lo largo de su historia y que aún prevalece todavía hasta la fecha, la integración de varios segmentos de la industria mexicana con los otros dos integrantes en el TLCAN no fue suficiente en la primera fase. Por ello, el crecimiento acelerado tanto de las exportaciones como de la economía no generó efectos homogéneos para todos los sectores productivos ni para todos los segmentos de la población y de la sociedad, debido al avance limitado en el desarrollo de los encadenamientos hacia delante y hacia atrás.

Cuando el TLACAN empezó la segunda etapa (a partir de 2000), en los ámbitos de comercio, inversión e integración nacional y regional, entre otras variables, "aparentemente tanto México como Estados Unidos están perdiendo terreno ante terceros países como China" (Dussel y Gallagher, op. cit.) que se convirtió en un "huésped no invitado" del acuerdo comercial en la zona norteamericana.

Al mismo tiempo, de los análisis anteriores, se puede observar que los ajustes de las importaciones mexicanas de productos procedentes de China y de Estados Unidos que marchan en sentidos opuestos, sobre todo después de 2001, lo cual en gran medida implicarían una sustitución entre las dos economías para suministrar a las cadenas productivas mexicanas, sobre todo de aquellas en las cuales sus productos finales son destinados a abastecer al mercado norteamericano. De acuerdo con un estudio realizado por Dussel y Gallagher (op. cit.), se reconoce que la pérdida de participación estadounidense en el mercado mexicano en favor de China se debe a que, para las empresas orientadas a las exportaciones que operan en México, los productos procedentes del país asiático representan insumos más baratos. Por ello, presumiblemente, el desplazamiento de los bienes provenientes de Estados Unidos por los de China significa un impulso adicional a las exportaciones mexicanas hacia el mercado de su vecino del norte. En otras palabras, existe una relación positiva entre las importaciones realizadas por México procedentes del país asiático y las exportaciones de productos mexicanos destinados al mercado estadounidense, especialmente después de 2001, cuando el TLCAN empezó a perder parcialmente las ventajas competitivas para la mayor integración regional de las cadenas productivas por diversas razones.

Para comprobar lo anterior, una opción sería calcular el coeficiente de correlación entre las importaciones que realizan México con China y las exportaciones mexicanas destinadas a los Estados Unidos. De acuerdo con las cifras publicadas por la SE, entre estas dos variables, el indicador mencionado entre los flujos comerciales es de 0.9686 durante el lapso de 1994-2019; sin embargo, si se analiza la información por periodos diferentes dentro de los 24 años, concretamente, de 1994-2000 y 2001-2019 respetivamente, se revela que, en la segunda fase, el valor del coeficiente de correlación es mayor que el calculado en la primera, de 0.9865 y 0.9739 en cada caso.

En este sentido, se puede señalar que los socios comerciales de México aprovecharon mejor los instrumentos gubernamentales de promoción sectorial y otras circunstancias mencionada en párrafos anteriores, independientemente de los países con los que se ha firmado algún acuerdo del libre comercio, como es el caso de China. En este caso particular, México ha sido "el trampolín y lugar de ensamblaje para colocar sus productos en el mercado norteamericano, al proveer los insumos intermedios que son utilizados tanto para la producción orientada al mercado doméstico, como al de exportación" (Gutiérrez, op. cit:31). Por ello, esta dinámica reduce el valor agregado regional y desintegra las cadenas productivas de la zona norteamericana; motivo por el cual, el $50\%$ de las exportaciones están basadas en un proceso maquilador básico, fundamentalmente de ensamble. Evidentemente, esto va en contra de la integración productiva y de valor agregado que se buscaba obtener con el TLCAN.

Sin embargo, lo anterior no se debe considerar como una sorpresa, ya que las inversiones tanto nacionales como extranjeras buscan los nichos de mercado y las oportunidades que ofrezcan las mejores ventajas competitivas y de ganancias, por ejemplo, incentivos fiscales, costos laborales competitivos, mayor productividad, baja volatilidad en el entorno económico y financiero, así como mayores y eficientes vías de comunicación. En este contexto, México vivió una creciente expansión comercial hacia Estados Unidos gracias a las ventajas logradas a través del TLCAN, la situación geográfica y los reducidos costos laborales. No obstante, lo que sucedió en la primera fase ya no es comparable con lo que prevaleció en la segunda por las modificaciones en favor a otras economías, principalmente de China. (De la Cruz y Veintimilla, op. cit.)

Es importante señalar que el papel que México ha desempeñado como "el trampolín y lugar de ensamblaje" para colocar sus productos en el mercado norteamericano, fue posible gracias a las distintas modalidades de los flujos comerciales que ha sostenido Estados Unidos con China y México. Para el caso de México, el comercio intraindustrial representa una especialización cada vez mayor tanto de forma vertical (la transferencia de un producto de un país a otro en varias etapas de su desarrollo o comercio intrafirma) como en forma horizontal (intercambio de productos similares pero diferenciados), mientras en los intercambios comerciales entre las dos economías más importantes del mundo se concentran principalmente en la modalidad horizontal (López, et al., op. cit.).

A través de los análisis anteriores, se podría concluir que, al entrar a la segunda fase de operación del TLCAN (a partir de 2001) las exportaciones hechas por México hacia el mercado norteamericano registraron aparentemente dos dinámicas distintas en comparación con las arrojadas durante los primeros años de puesta en práctica del mismo acuerdo comercial. En primer lugar, la tasa de crecimiento de los envíos mexicanos al mercado de su vecino del norte ya no podido seguir la misma fuerza que en la primera a pesar de sostener un comportamiento positivo. En segundo lugar, para satisfacer las crecientes necesidades generadas por los estadounidenses y ganar la competitividad sobre todo, las plantas productivas, incluyendo las ya existentes y las recién creadas durante este proceso de operación del TLCAN, se encuentran obligados vincularse con los eslabonamientos de suministro que incluyen los insumos, componentes y bienes intermedios procedentes de importación, especialmente de China.

## III. Ajustes del Contenido Nacional en las Exportaciones MExicanas, 2003-2020

La descripción anterior sobre la evolución del TLCAN y sus implicaciones en torno al desarrollo de las plantas productivas mexicanas, especialmente las dedicadas a las exportaciones, evidenció que tanto China como México son proveedores importantes para el mercado norteamericano. Sin embargo, existe una diferencia marcada entre estas dos economías como integrantes de la fábrica mundial. En el caso del país asiático, no solamente es un proveedor importante para el mercado norteamericano sino también exporta los productos a México cuya mayoría se concentra en los de insumos, componentes e intermedios. Por su parte, el aumento de la capacidad productiva y de la exportación mexicana depende cada vez más de la importación, especialmente procedente de China, lo cual ha propiciado una supuesta tendencia decreciente del contenido nacional dentro de las exportaciones mexicanas hacia los mercados del resto del mundo en varias ramas manufactureras.

### a) Contenido doméstico en las exportaciones mexicanas y la presencia de productos chinos en las cadenas productivas nacionales

Algunas investigaciones van todavía más allá de lo anterior y critican a los programas diversos instrumentados por las autoridades competentes, pues ellos han propiciado una tendencia decreciente del valor agregado generado por las empresas altamente exportadoras en su producción total. Presuntamente, la modalidad de operación bajo estos programas conviene y facilita a la planta productiva importar la mayor cantidad de insumos y asimismo reexportar la mayor proporción de los productos debido a que la importación temporal es libre de impuestos y éstos sólo son sobre el valor agregado "importado" en el país de destino de la reexportación, por lo que en su lógica está excluida la formación de eslabonamientos productivos internos y el direccionamiento de la producción hacia el mercado interno. Por ello, los únicos encadenamientos productivos que puedan tener lugar en el espacio nacional responderían a una lógica empresarial global y no de desarrollo nacional, lo que espacialmente se traduce en la fragmentación y el desmantelamiento (Ordoñez 2014).

Concretamente, por mencionar un ejemplo específico, de encadenamiento hacia atrás y hacia adelante, la industria electrónica tiene fuertes capacidades de articular y dinamizar el crecimiento de la economía nacional, puesto que casi el $90\%$ de su producción está constituido por capital constante o insumos que requieren de provisión por parte de otras actividades productivas, mientras que casi el $75\%$ de esa producción va dirigida al consumo intermedio de otras actividades. Sin embargo, los altos coeficientes en México de importación y exportación en este sector industrial particular son de $77\%$ y $98\%$, respectivamente (Ordoñez, op. cit). Por ello, estos encadenamientos tanto de demanda de componentes de capital constante provistas por otras actividades como de oferta dirigida al consumo productivo de otras cadenas eslabonadas, en lugar de fomentar la economía local y nacional, han sido proclives a articularse directamente con la proveeduría a nivel internacional.

De tal manera, se observa que México ha aumentado su dependencia de productos importados, particularmente procedentes de China, sobre todo a partir de 2001, ya que en la primera fase (1993-2000) las plantas productivas altamente exportadoras estaban integradas local y nacionalmente.

En el mismo sentido, Morales (2019) menciona que uno de los hallazgos de su trabajo es la falta de capacidad de la industria mexicana de exportación hacia Estados Unidos (inmeusa) de aumentar la participación de contenido nacional dentro del valor exportado por las cadenas globales de valor.

Asimismo, un estudio elaborado para el Centro de Estudios de las Finanzas Públicas de la H. Cámara de Diputados (2017: 25-26) externó que la apertura de la economía de los años ochenta del siglo pasado explica parcialmente la desaparición de una buena parte de la base industrial que podría haber sido la proveeduría integral de las empresas altamente exportadoras en México. Dada la falta de suministro local de insumos, componentes y bienes intermedios para satisfacer los requerimientos de las empresas con vocación exportadora, el gobierno mexicano ha optado por establecer programas para permitir la importación libre de arancel de insumos, componentes, maquinaria y equipo a través de programas de maquiladora o Programas Sectoriales. Ello se explica por la necesidad del gobierno de ofrecer una solución inmediata a las necesidades de proveeduría de una planta industrial que, para mantener su competitividad a nivel global, debe de tener acceso a insumos en precio y calidad de clase mundial. Sin embargo, esta "salida fácil" también ha ido en dirección opuesta al fomento de una política integral de desarrollo de proveedores y encadenamientos productivos que permita que empresas locales se puedan integrar a la cadena de suministro de empresas vinculadas a la exportación.

b) Variación del contenido nacional en la producción total, 2003-2020

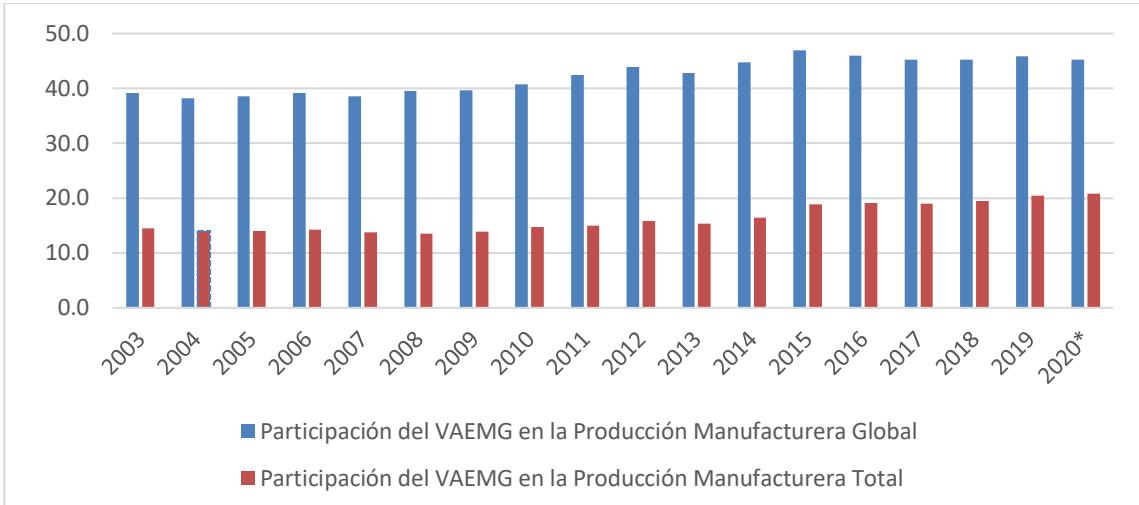

Sin embargo, estas apreciaciones sobre el desarrollo de cadenas de valor nacionales y su integración a las plantas exportadoras concuerdan solo parcialmente con las cifras estadísticas. De acuerdo con la información publicada por el Instituto Nacional de Estadística y Geografía (INEGl), la participación del contenido nacional de las exportaciones globales (VAEMG) en la producción manufacturera global ha registrado un aumento permanente desde 2003 hasta 20120, al pasar de $39.2\%$ a $45.2\%$, con una mejoría neta de 6.0 puntos porcentuales. Por su parte, la importancia de este mismo VAEMG dentro de la producción manufacturera total incrementó de $14.5\%$ a $20.8\%$ en los dos lapsos respectivos, con una ganancia de 6.3 puntos porcentuales, a pesar de las disminuciones observadas en el periodo de 2003 a 2009 para este último caso (Gráfica 2).

Gráfica 2: Variación Porcentual de la Participación del Contenido Nacional en la Producción Manufacturera, 2003-2018.

PMG: Producción Manufacturera Global $=$ Exportaciones Globales.

VAEMG: Valor Agregado de Exportación de la Manufactura Global $=$ Contenido Doméstico de las Exportaciones Globales.

Cifras de 2020 son preliminares.

Fuente: Elaboración con base en estadísticas de INEGI.

https://www.inegi.org.mx/temas/pibval/.

En términos de sectores manufactureros, entre las diez ramas industriales, las cifras del INEGl indican que de 2003 a 2018, la mitad de ellas (3361, 3363, 3344, 3391 y 3336) registró un incremento del contenido nacional tanto en la producción total como en la global, mientras que las otras cinco, con cifras negativas (Cuadro 2). Se puede observar, dentro de las ramas cuyo contenido nacional tuvo un repunte en la producción, la mayoría de ellas se encuentran relacionadas con el sector automotriz. Por su parte, las actividades involucradas con las telecomunicaciones, informática y equipo han tendido a incorporar más productos importados en su producción al bajar el contenido doméstico en el lapso analizado.

CudVariación Porcentual del Contenido Nacional en as Ramas Prncipales de Producción Manufactua, 2003-2020

<table><tr><td rowspan="2">Rama</td><td rowspan="2">Sectores</td><td colspan="4">Participation del VAEMG en la Producción Manufactura Total</td><td colspan="4">Participation del VAEMG en la Producción Manufactura Global</td></tr><tr><td>2003</td><td>2010</td><td>2015</td><td>2020</td><td>2003</td><td>2010</td><td>2015</td><td>2020</td></tr><tr><td>3361</td><td>Fabricación de automóviles y camiones</td><td>33.5</td><td>37.2</td><td>39.7</td><td>38.4</td><td>63.6</td><td>65.0</td><td>65.8</td><td>58.2</td></tr><tr><td>3363</td><td>Fabricación de partes para vehículos automotos</td><td>10.2</td><td>11.9</td><td>17.4</td><td>17.9</td><td>18.4</td><td>22.6</td><td>28.5</td><td>27.0</td></tr><tr><td>3314</td><td>Industrias de metales no ferrosos, excepto aluminio</td><td>43.0</td><td>52.0</td><td>46.2</td><td>40.6</td><td>65.2</td><td>78.0</td><td>79.3</td><td>70.8</td></tr><tr><td>3344</td><td>Fabricación de componentes electrónicos</td><td>23.3</td><td>16.6</td><td>28.0</td><td>28.2</td><td>23.7</td><td>17.0</td><td>29.6</td><td>29.9</td></tr><tr><td>3343</td><td>Fabricación de equipo de audio y de video</td><td>28.9</td><td>12.8</td><td>19.2</td><td>20.0</td><td>34.0</td><td>13.5</td><td>20.5</td><td>20.3</td></tr><tr><td>3341</td><td>Fabricación de computadoras y equipo periférico</td><td>23.7</td><td>10.2</td><td>11.1</td><td>11.5</td><td>34.8</td><td>20.4</td><td>26.5</td><td>20.0</td></tr><tr><td>3353</td><td>Fabricación de equipo de generación y distribución de energia electrónica</td><td>29.4</td><td>25.4</td><td>26.1</td><td>28.7</td><td>35.5</td><td>36.0</td><td>37.5</td><td>36.1</td></tr><tr><td>3391</td><td>Fabricación de equipo no electrónico y material desechable de uso Médico, dental y para laboratorio, y articulos oftármicos</td><td>14.9</td><td>16.6</td><td>19.5</td><td>23.5</td><td>24.9</td><td>22.7</td><td>22.3</td><td>27.1</td></tr><tr><td>3336</td><td>Fabricación de motores de combustión interna, turbinas y transmisiones</td><td>22.7</td><td>26.5</td><td>42.2</td><td>32.4</td><td>40.1</td><td>40.6</td><td>57.3</td><td>44.0</td></tr><tr><td>3342</td><td>Fabricación de equipo de communicator</td><td>15.4</td><td>17.3</td><td>15.1</td><td>9.8</td><td>20.1</td><td>20.3</td><td>19.8</td><td>11.8</td></tr></table>

Es importante señalar que dos de las cinco ramas industriales con cifras negativas en materia de la incorporación del contenido nacional en sus producciones respetivas han registrado mejorías paulatinas desde 2010. Concretamente se trata de las ramas 3343 (Fabricación de equipo de audio y de video) y 3353 (Fabricación de equipo de generación y distribución de energía eléctrica).

Lo anterior indica que, en primer lugar, a nivel nacional, el contenido nacional en la producción manufacturera ha tenido un comportamiento creciente, lo cual se traduciría en un vínculo cada vez más estrecho entre el sector exportador y los eslabones nacionales de suministro. En segundo lugar, también es cierto que este mejoramiento en la integración nacional de las cadenas productivas ha sido heterogéneo entre los distintos sectores, y que lo mismo sucedió entre las diferentes etapas del crecimiento de acuerdo con la evolución de las ventajas competitivas a raíz de la entrada en vigor del TLCAN. En tercer lugar, la integración de las cadenas mexicanas con las de China de alguna manera, ha compensado la pérdida relativa de las ventajas competitivas derivadas del TLCAN, situación que se ha traducido en un estímulo adicional para incentivar el dinamismo de la capacidad exportadora de la planta productiva mexicana.

## IV. AnÁlisis CUantitativo Entre los Flujos Comerciales China-MÉxico-Estados Unidos

Para la estimación del modelo entre los flujos comerciales sostenidos por México, Estados Unidos y China, se asume que las exportaciones mexicanas hacia el mercado norteamericano forman una demanda, de manera tal que fungen como una variable independiente. Asimismo, las importaciones procedentes del país asiático realizadas por las empresas locales de México se comportan como la variable dependiente del mismo modo que las variables dicótomas D0 y D1 que identifican los distintos intervalos de tiempo en que se divide el periodo; a saber, 1993-2000, 2001-2008 y 2009- 2019. La formalización se muestra a continuación:

$$

\begin{array}{l} \operatorname{L n} \left(\operatorname{Imp} _ {C h M x}\right) = \alpha_ {0} + \alpha_ {1} D 0 + \alpha_ {2} D 1 \\+ \beta_ {0} \ln \left(E x p _ {M x E U} (- 1)\right) \\+ \beta_ {1} L n (E x p _ {M x E U} (- 1) \\* D 0\right) + \beta_ {2} \ln \left(E x p _ {M x E U} (- 1) * D 1\right) \\\end{array}

$$

Donde: $\log ( I m p _ { C h M x } )$ representa las importaciones realizadas por las empresas mexicanas desde China en términos de logaritmo natural.

$\log \left( E x p _ { _ { M x E U } } \right) \mathsf { s }$ ereiere a las exportaciones mexicanas hacia el mercado norteamericano en términos de logaritmo natural.

### a)Resultados de la regresión

Con el propósito de mejorar la especificación del modelo de regresión, se añadió una variable ficticia, DUMo1, para eliminar los efectos causados por las desviaciones registradas en 2001, año que representa un cambio estructural debido a que China formalizó su expansión con su adhesión a la OMC, y entre las partes del TLCAN, entró en vigor el Artículo 303.

Después de la estimación del modelo de regresión y podemos observar que los errores se encuentran distribuidos normalmente (Cuadro 3).

Cuadro 3: Resultados de Regresión del Modelo (Agregado con la Variable Ficticia DUM01)

<table><tr><td>Variable</td><td>Coefficient</td><td>Std. Error</td><td>t-Statistic</td><td>Prob.</td></tr><tr><td>C</td><td>-7.520715</td><td>0.901474</td><td>-8.342686</td><td>0.0000</td></tr><tr><td>LOG(X(-1))</td><td>1.764619</td><td>0.207875</td><td>8.488867</td><td>0.0000</td></tr><tr><td>D0</td><td>-4.870857</td><td>2.263338</td><td>-2.152068</td><td>0.0432</td></tr><tr><td>D0*LOG(X(-1))</td><td>1.197550</td><td>0.454320</td><td>2.635917</td><td>0.0154</td></tr><tr><td>D1</td><td>4.630799</td><td>1.856722</td><td>2.494072</td><td>0.0210</td></tr><tr><td>D1*LOG(X(-1))</td><td>-0.520809</td><td>0.353544</td><td>-1.473108</td><td>0.1556</td></tr><tr><td>DUM01</td><td>-1.012690</td><td>0.212729</td><td>-4.760468</td><td>0.0001</td></tr><tr><td>R-squared</td><td>0.990709</td><td colspan="2">Mean dependent var</td><td>2.716087</td></tr><tr><td>Adjusted R-squared</td><td>0.988054</td><td colspan="2">S.D. dependent var</td><td>1.752370</td></tr><tr><td>S.E. of regression</td><td>0.191530</td><td colspan="2">Akaike info criterion</td><td>-0.255225</td></tr><tr><td>Sum squared resid</td><td>0.770360</td><td colspan="2">Schwarz criterion</td><td>0.077826</td></tr><tr><td>Log likelihood</td><td>10.57315</td><td colspan="2">Hannan-Quinn criter.</td><td>-0.153408</td></tr><tr><td>F-statistic</td><td>373.1950</td><td colspan="2">Durbin-Watson stat</td><td>1.913039</td></tr><tr><td>Prob(F-statistic)</td><td>0.000000</td><td></td><td></td><td></td></tr></table>

De misma manera, se comprueba que en el lapso 2009-2021 el coeficiente de D1 es no significativo estadísticamente y las ecuaciones estimadas para cada lapso quedan de la siguiente manera:

### a) 1993-2000

$$

\operatorname{L n} \left(\operatorname{Imp} _ {\text{ChMx}}\right) = - 7.5 2 0 7 1 5 + 1.7 6 4 6 1 9 \operatorname{L n} \left(\operatorname{Exp} _ {\text{MxEU}} (- 1)\right)

$$

### b) 2001-2008

$$

\operatorname{L n} \left(\operatorname{Imp} _ {\operatorname{ChMx}}\right) = \left(\alpha_ {0} + \alpha_ {1}\right) + \left(\beta_ {0} + \beta_ {1}\right) \operatorname{L n} \left(\operatorname{Exp} _ {\operatorname{MxEU}} (- 1)\right) +

$$

$$

\operatorname{L n} \left(\operatorname{Imp} _ {\text{ChMx}}\right) = (- 7.5 2 0 7 1 5 - 4.8 7 0 8 5 7) + (1.7 6 4 6 1 9 + 1.1 9 7 5 5 0) \operatorname{L n} \left(\operatorname{Exp} _ {\text{MxEU}} (- 1)\right)

$$

$$

\operatorname{L n} \left(\operatorname{Imp} _ {\text{ChMx}}\right) = - 1 2.3 9 1 5 7 2 + 2.9 6 2 1 6 9 \operatorname{L n} \left(\operatorname{Exp} _ {\text{MxEU}} (- 1)\right)

$$

### c) 2009-2021 (la variable dicótoma no significativa estadísticamente)

$$

\operatorname{L n} \left(\operatorname{Imp} _ {C h M x}\right) = - 1 2.3 9 1 5 7 2 + 2.9 6 2 1 6 9 \operatorname{L n} \left(\operatorname{Exp} _ {M x E U} (- 1)\right)

$$

Para efectos de la especificación del modelo, es preciso mencionar la diferencia entre las variables D0 y D1 con la variable DUM01.

Las variables dicótomas D0 y D1 muestran si una característica se cumple o no; en este caso, pertenecen a un periodo específico. Por su parte, la variable DuMo1 es una variable ficticia que extrae los efectos del cambio estructural que existió en 2001. (Todas las variables del modelo se presentan en el Anexo 1)

Para este modelo de regresión, los errores acreditan con la prueba de homocedasticidad, ausencia de autocorrelación, y distribución normal (Cuadro 4).

Cuadro 4: Pruebas de Especificación del Modelo

<table><tr><td>Prueva</td><td>Valor_p</td></tr><tr><td>Normalidad (jarque-Bera)</td><td>0.3095</td></tr><tr><td>Estadístico F</td><td>0.0000</td></tr><tr><td>White (con tírminos cruzados)</td><td>0.3904</td></tr><tr><td>ARCH</td><td>0.7813</td></tr><tr><td>Breusch-Godfrey</td><td>0.2277</td></tr><tr><td>Durbin-Watson</td><td>1.9130</td></tr></table>

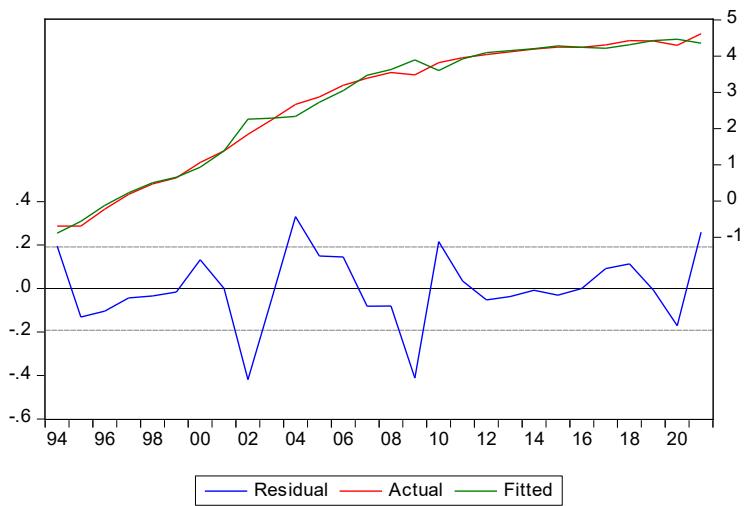

Asimismo, en la Gráfica 3 se muestra el comportamiento de los errores derivados del modelo con respecto a las cifras observadas.

Fuente: Elaboración propia de acuerdo con los resultados obtenidos de Eviews.

Gráfica 3: El Comportamiento de los Errores de la Regresión del Modelo

### b) Conclusiones del modelo de regresión

En primer lugar, como se puede observar, la tendencia muestra un cambio estructural entre los flujos comerciales México-Estados Unidos (las exportaciones mexicanas destinadas al mercado norteamericano) y México-China (las importaciones mexicanas procedentes de China) en 2001 por la presencia de la variable DUM01.

En segundo lugar, de 2001-2021, el cambio estructural se ha mantenido sin cambio entre las dos series analizadas; ante la crisis financiera ocurrida en 2009, el hecho de que el coeficiente de la variable dicótoma D1 resulte no significativo estadísticamente implicaría que la relación sostenida entre las dos variables involucradas en el modelo de regresión desde 2001 no sufriría modificaciones.

En tercer lugar, en el periodo 1993-2000, por cada punto porcentual de variación de las exportaciones mexicanas hacia a Estados Unidos, se generaría un ajuste en el siguiente año de 1.76 puntos porcentuales de las importaciones procedentes de China en el mismo sentido. Sin embargo, para el periodo 2001-2021, la misma cifra aumentó a 2.96, lo cual significa mayor necesidad de importar productos originarios del país asiático de 1.20 puntos porcentuales adicionales para sostener un punto porcentual en el cambio de las exportaciones mexicanas, lo cual implicaría una vinculación mayor en comparación con la registrada en el periodo 1993-2000.

## V. PErspectivas de los Flujos TrilatErales Entre México, China y Estados UNidOS

- De acuerdo con los resultados derivados del análisis cuantitativo, existe una relación positiva entre las exportaciones mexicanas al mercado norteamericano y las importaciones procedentes de China para México; es decir, la mayor adquisición de productos originarios del país asiático fue una consecuencia de la mayor venta de productos mexicanos destinados a Estados Unidos.

- La posible sustitución de bienes nacionales por los importados podría ser una conclusión polémica, ya que, de acuerdo con las cifras reveladas por el

INEGl, el suceso duró un lapso corto, además de que ocurrió cuando las exportaciones mexicanas al mercado norteamericano, en lugar de disminuir su volumen, han sostenido una tasa de crecimiento positiva en el mismo periodo. Por ello, en términos absolutos, el valor agregado generado por las plantas productivas altamente exportadoras no necesariamente implicaría una caída.

- Las importaciones mexicanas provenientes de China incentivarían tanto las exportaciones mexicanas hacia Estados Unidos como la integración de los eslabonamientos nacionales con los sectores altamente exportadores, o al menos dichas importaciones no están vinculadas con la variación del contenido nacional en las ventas hacia exterior, un tema que motivaría seguramente discusiones posteriores en los sectores privados, públicos y académicos.

- Finalmente, la potencial reconfiguración de las cadenas globales de valor a nivel mundial también podría significar un traslado de suministro desde China que ha venido realizando hasta la fecha hacia los demás países asiáticos ante la aplicación del Tratado Integral y Progresista de Asociación Transpacífico (TIPAT o CPTPP, por sus siglas en inglés), en el cual México, Malasia y Vietnam son miembros participantes. Todos estos podrían implicar modificaciones posibles de los vínculos existentes de los flujos comerciales China-México-Estados Unidos, lo cual requiere de estudios adicionales para su cuantificación.

Anexo 1: Datos Utilizados en el Modelo de Regresión en Miles de Dólares

<table><tr><td>AÑO</td><td>EXPO</td><td>IMP</td><td>D0</td><td>D1</td><td>DUM01</td></tr><tr><td>1993</td><td>42,911,543</td><td>386,442</td><td>0</td><td>0</td><td>0</td></tr><tr><td>1994</td><td>51,618,594</td><td>499,655</td><td>0</td><td>0</td><td>0</td></tr><tr><td>1995</td><td>66,273,641</td><td>520,580</td><td>0</td><td>0</td><td>0</td></tr><tr><td>1996</td><td>80,570,022</td><td>759,704</td><td>0</td><td>0</td><td>0</td></tr><tr><td>1997</td><td>94,376,864</td><td>1,247,376</td><td>0</td><td>0</td><td>0</td></tr><tr><td>1998</td><td>103,001,767</td><td>1,616,494</td><td>0</td><td>0</td><td>0</td></tr><tr><td>1999</td><td>120,262,033</td><td>1,921,057</td><td>0</td><td>0</td><td>0</td></tr><tr><td>2000</td><td>147,399,940</td><td>2,879,620</td><td>0</td><td>0</td><td>0</td></tr><tr><td>2001</td><td>140,564,406</td><td>4,027,253</td><td>1</td><td>0</td><td>1</td></tr><tr><td>2002</td><td>141,897,649</td><td>6,274,381</td><td>1</td><td>0</td><td>0</td></tr><tr><td>2003</td><td>144,293,352</td><td>9,400,591</td><td>1</td><td>0</td><td>0</td></tr><tr><td>2004</td><td>164,521,981</td><td>14,373,843</td><td>1</td><td>0</td><td>0</td></tr><tr><td>2005</td><td>183,562,833</td><td>17,696,338</td><td>1</td><td>0</td><td>0</td></tr><tr><td>2006</td><td>211,799,370</td><td>24,438,279</td><td>1</td><td>0</td><td>0</td></tr><tr><td>2007</td><td>223,133,251</td><td>29,743,656</td><td>1</td><td>0</td><td>0</td></tr><tr><td>2008</td><td>233,522,728</td><td>34,690,310</td><td>1</td><td>0</td><td>0</td></tr><tr><td>2009</td><td>185,101,145</td><td>32,528,967</td><td>0</td><td>1</td><td>0</td></tr><tr><td>2010</td><td>238,684,422</td><td>45,607,551</td><td>0</td><td>1</td><td>0</td></tr><tr><td>2011</td><td>274,426,516</td><td>52,248,003</td><td>0</td><td>1</td><td>0</td></tr><tr><td>2012</td><td>287,842,151</td><td>56,936,129</td><td>0</td><td>1</td><td>0</td></tr><tr><td>2013</td><td>299,439,147</td><td>61,321,376</td><td>0</td><td>1</td><td>0</td></tr><tr><td>2014</td><td>318,367,009</td><td>66,257,292</td><td>0</td><td>1</td><td>0</td></tr><tr><td>2015</td><td>308,864,917</td><td>69,988,130</td><td>0</td><td>1</td><td>0</td></tr><tr><td>2016</td><td>302,580,857</td><td>69,524,935</td><td>0</td><td>1</td><td>0</td></tr><tr><td>2017</td><td>326,868,566</td><td>74,150,446</td><td>0</td><td>1</td><td>0</td></tr><tr><td>2018</td><td>358,281,301</td><td>83,510,571</td><td>0</td><td>1</td><td>0</td></tr><tr><td>2019</td><td>370,766,747</td><td>83,030,916</td><td>0</td><td>1</td><td>0</td></tr><tr><td>2020</td><td>338,701,075</td><td>73,505,697</td><td>0</td><td>1</td><td>0</td></tr><tr><td>2021</td><td>398,782,240</td><td>101,021,447</td><td>0</td><td>1</td><td>0</td></tr></table>

Generating HTML Viewer...

References

11 Cites in Article

Francisco Villegas M. (2017). LAS REFORMAS ELECTORALES DE LA DÉCADA DE LOS NOVENTA Y SU INFLUENCIA EN LAS RELACIONES DE LA CÁMARA DE DIPUTADOS CON EL SENADO.

J De La Cruz,V Veintimilla (2014). Evaluación y resultados económicos del TLCAN, en el marco de la competencia comercial con China.

E Dussel,K Gallagher (2014). El huésped no invitado del tlcan: China y la desintegración del comercio en América del Norte.

E Espinosa,J Serra Puche (2005). Diez Años del Tratado de Libre Comercio de América del Norte.

R Gutiérrez (204). El TLCAN y el modelo mexicano de desarrollo: evaluación y líneas de mejora para el siglo XXI.

(2022). Gráfico 15.6. Valor agregado de servicios: % de la exportación total de bienes, promedio de 40 países.

Jorge López,Óscar Rodil,Saúl Valdez (2014). La incursión de China en el Tratado de Libre Comercio de América del Norte (TLCAN) y sus efectos en el comercio intraindustrial.

R Morales (2019). Cadenas de valor y la exportación de manufacturas mexicanas a Estados Unidos.

Jorge Mora Rivera,Ignacio Llamas Huitrón,Martha García Amador (2014). Pobreza y hogares receptores de remesas a veinte años del TLCAN: México 2010, 2012 y 2014.

Flérida Guzmán (2002). Programa Nacional de la Mujer 1995-2000. Diario Oficial de la Federación, 21 de agosto de 1996.

R Solow (1956). A Contribution to the Theory of Economic Growths.

No ethics committee approval was required for this article type.

Data Availability

Not applicable for this article.

How to Cite This Article

Xuedong Liu. 2026. \u201cSector Promotion in Mexico and the Rol of China in Supply Chains\u201d. Global Journal of Human-Social Science - E: Economics GJHSS-E Volume 22 (GJHSS Volume 22 Issue E5).

Explore published articles in an immersive Augmented Reality environment. Our platform converts research papers into interactive 3D books, allowing readers to view and interact with content using AR and VR compatible devices.

Your published article is automatically converted into a realistic 3D book. Flip through pages and read research papers in a more engaging and interactive format.

Our website is actively being updated, and changes may occur frequently. Please clear your browser cache if needed. For feedback or error reporting, please email [email protected]

Thank you for connecting with us. We will respond to you shortly.