This article verifies how the types of tax reform are related to income and how they are distributed over time and by jurisdiction. The analysis focused on the tax reforms that took place in Latin America between 1990 and 2004. The data came from a survey carried out by the Inter-American Development Bank (IDB) in 2006. A greater reform impetus was observed in the early 1990s., accompanying the re-democratization of the countries of the region. The most reformed taxes were value added tax and income tax. The countries that reformed the most were Argentina, Colombia, Costa Rica and Guatemala, while Bolivia, Chile, Dominican Republic, Panama and Paraguay had a more conservative profile. The study contributes to the formulation of tax policy and to academic research based on legislative changes and typology of tax reforms.

## I. INTRODUÇÃO

Reformas tributarias podem se constituir em uma alavanca importante para o desenvolvimento de um País ou de uma região. Porém, alterar o sistema tributário pode ser tarefa complexa, dada a multiplicidade de atores e interesses envolvidos, especialmente em paises democráticos. Por isso, é importante identificar as caractéricas que facilitam a aprovação e promulgação de reformas tributárias.

Esta querção é particulamente interessante para a América Latina, região que passou pela transição de regimes autorírios para a democracia e promoveu mudanças institUTIONais comAGO economia de mercado desde o final da década de 1980.

Baseando-se na tipologia sugerida por Almeida e Paes (2020), verificou-se como os temas de reforma tributária se relacionam com o comportamento arrecadatório e como se distribuem por tributos, no tempo e por jurisdição. Os dados foram obtidos com o apoio do Centro Interamericano de Administrações Tributarias (CIAT), que permitiu o accesso aos questionários daquesira de campo realizada pelo Banco Interamericano de Desenvolvimento (BID), sintetizada no Informe de Progreso Economico y Social en América Latina (IPES) do ano 2006.[^3] Respondidos por functionários especialistas em leiisagemação tributária e pertencentes acos quadros dos ministerios de finanças latino-americanos,esses questionarios registrar as alteracoes legislativas relevantes em materia tributaria para o periodo 1990 - 2004.

Aanalise aponta concentração de alterações nalegislação dos impostos sobre oconsumo e a renda. O foco arrecadatório fica evidente quando se observam muito mais alterações com intuito de expandir orçamento. Este objetivo teve mais successo com as alterações na tributação sobre oconsumo, na comparação com as da tributação da renda. Em contraste, as alterações em tributos sobre a propriedade foram residuais, confirmando a perda de relevância desses tributos no periodo considerado. O gradualismo obtido por séries de minirreformas superou a imposão de reformas amplas, sugerindo que emCERTOS casos esta pode ser a melhor estrategia para reformar oSYSTEMA tributário.

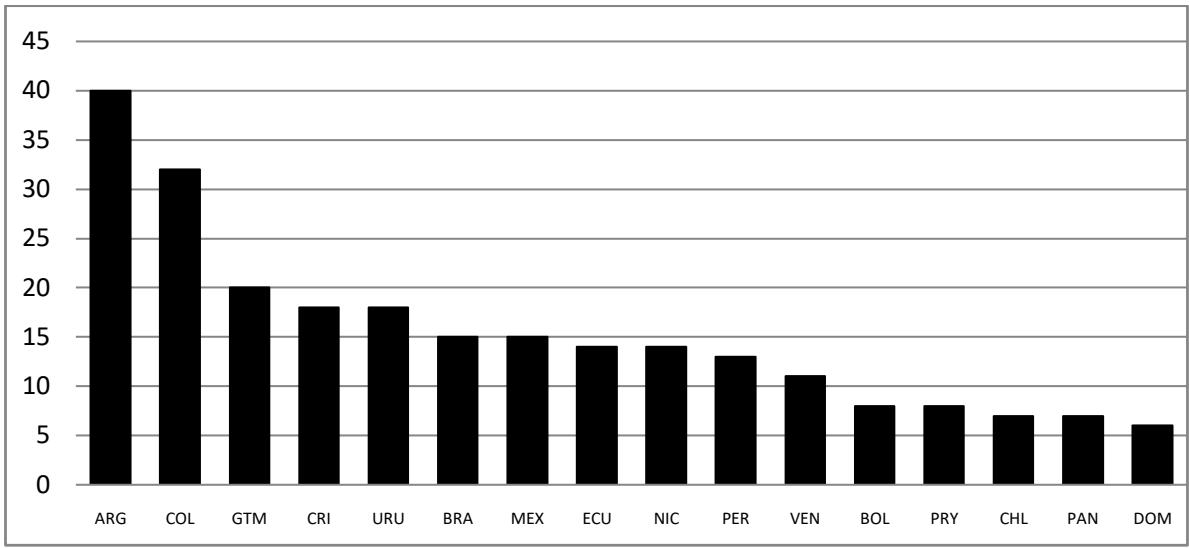

Em termos jurisdictionais, o País que mais reformou foi a Argentina, com 40 eventos e o que menos reformou foi a Républica Dominicana, com 6 alterações. Em media, houve 15,4 reformas tributarias por País em todo o periodo, o que equivale a dizer que cada pais promoveu, em media, circa de una reforma por ano.

Ao promover a contagem de alteracoes legislativas por temas de reformas tributarias, o estudo promove a abertura da "caixa preta" das reformas tributarias, quase sempre tratadas na literatura sem respaldo em definicao formal e sem considerar sua tipologia. Na hora, sob a difusa expressao "reformatatributaria" está fenomenos sociais motivados por atores, objetivos e tributos diversos. A comparacao por jurisicao minha dificenças comportamentais claras, que merecem investigacao sobre as respectivas variaveis de influencia, deixando-se tal mister para estudos posteriores.

O texto está estruturado em cinco sessões. Segue-se a esta introdução breve revisão da literatura. Depois, trata-se de elencar as tipologias aplicáveis a reformas tributarias e informar sobre o método de construição da base de dados. A quarta parte apareça os resultados e a discussão da caracterização das reformas tributarias promovidas na América Latina, segundo os enfoques fiscal, tributário, temporal e jurisdictional. A ultima parte apareça as conclusões.

## II. BREVE REVISÃO DA LITERATURA

Como salientam Focanti, Hallerberg e Scartascini (2013), variousestudosutilizaramdados de arrecadaçãode tributos como proxypara observação de reformas tributarias.Aquesto principal desses estudos é amensuraçodos impactos economicos que tais mudançasprovocariarna economia,como porexample,Silva et al. (2014).Poroutolado,aliteratura igualmenteapresentestudosquediscuem reformas tributariasdo punto de vista qualitativo,muito apontandoasdeficiências dos sistemastributários eindicando prescricões normativas.O estado de Corbacho,Cibils e Lora (2012) é umexample.

Outra LINHA da literatura procura estudar reformas tributarias a partir de alteracoes legislativas. Em referencia à América Latina, Mahon (2004) foi pioneiro ao estudar reformas tributarias a partir de alteracoes legislativas. Esse autor pode observar elementos comuns nas reformas tributarias da regiao, no periodo de 1977 a 1995, a saber: (i) reducao das aliquotas estatutarias marginals Tmaxas do imposto de renda, (ii) reducao das isenções, (iii) ampliação das bases dos tributos, (iv) inserção do Imposto sobre Valor Adcionado (IVA) e aumento de suas aliquotas, (v) reducao e eliminação de tarifas alfandegárias, (vi) fortalecidoamento das administrações tributarias e (vii) aplicação de mais severas penalidades para coibir a evasão.

Mais tarde, également com enfoque legislativo, Focanti et al. (2013) retomam o trabalho de Mahon (2004), com suporte em publicações da Pricewaterhouse Coopers e compiling uma base de dados de reformas tributarias para a América Latina, tomando o periodo entre 1990 e 2004. Os resultados sugerem que a inflação e as prescrições do Fundo Monetário Internacional tiveram impacto pouco relevante nas reformas tributarias da região, mas o fatorpoliticalo foi significativo - por exemplo, quando maior o número de partidos no Congresso, maior a chance de reformas tributarias ocorrorem.

Este artigo prossage na LINHA de pesquisa legislativa. Apasar de ter o mesmo escopo regional e temporal do estado de Focanti et al. (2013), a base de dados édifferente. A base do IPES (BID, 2006) deve ser mais proxima da posicao oficial dos governos da regiao, uma vez que foram os functionarios dos ministerios de finanças e das administrações tributarias de cada pais que prestaram as informacoes. De fato, cotejando-se as bases de dados, verificou-se que os dados de Focanti et al. (2013) reuniram grande numero de alteracoes tributarias de pouco escopo, quando alteracoes consideradas de maior peso arrecadatorio pelosrespondentes da pesquisa IPES foram esquecidas.

Almeida e Paes (2020) retomam osabalhos anteriores para aparecer proposta de definicao etipologia de reformas tributarias, que adotamos estado. A proxima sequao reproducz a tipologia por eles adotada, por ser relevante para a compreensao dos resultados deste estado.

## III. MATERIALS E METHODOS

### a) Tipologia das reformas tributárias

De acordo com Almeida e Paes (2020), reformas tributarias[^1] podem ser classificadas nos seguients temas:

i. Quanto aos tributos alterados e bases de incidência

- Reformas tributarias sobre a base renda: comprehendem as alteracoes em um ou mais dos seguentes tributos e seuas assemelhados: imposto sobre a renda da pessoa física, imposto sobre a renda da pessoa juridica, impostos sobre ativos e sobre a renda presumida.

- Reformas tributarias sobre a base Consumo: comprehendem as alteracoes em um ou mais dos seguentes tributos e seuas assemelhados: imposto geral sobre vendas, imposto sobre o valor aggregado, impostos seletivos, impostos sobre transacoes bancarias e financeiras.

- Reformas tributarias sobre a base propriedade: comprehend alteracoes nos tributos sobre a propriedade.

- Reformas sobre bases espécificas: comprehendem alterações em outras bases (por exemple: tributos sobre folha de salários).

- Reformas de multiplas bases: as que combinam dos ou mais das bases anteriores.

## ii. Quanto à relevância orçamentária

- ReformasMASTERes: aquelas que abrangem tributos de maior relevancia arrecadadora (IVA e Imposto de Renda - IR).

- Reformas menos: aquelas que abrangem tributos de menor relevância arrecadadora.

## iii. Quanto à multiplicidade e variedade das alteracoes

- Reformas amplas: aquelas que abrangem mais de um tributo, incluindo as bases renda e consumo, é mais de das alterações, umaanela menos de caráter geral (não direcionadas).

- Reformas reduzidas ou minirreformas: as que se referem a um uniquo tributo ou poucos tributos de menor relevancia e poucas alteracoes.

O quadro 1 resume ostipsespresentados.

## iv. Quanto à incidência

- Gerais: as que incidem sobre todos os contribentes do(s) tributo(s) envolvido(s).

- Direcionadas (targeted): as que incidem sobre parte dos contribuentes ouroupos,que geralmente poder abranger um setor economico,uma classe professional etc.

## v. Quanto ao impacto orçamentário

- Expansivas: são as alterações que buscam fazer aar as receitas.

- Contraktionistas ou redutoras: aquelas que impõem redução de receitas com objetivos diversos: estimular determinada indústria, redistribuir a cargo fiscal etc.

- Neutras: são as que não buscamacularnem reduzir receitas,mas promovem mudanças no Sistema sem intencao de alterar a cargo tributaria. Esse tipo de reforma geralmente comporta varias alteracoes,algumas com efeito expansivo e outras com efeito reductor,de modo que as alteracoes tendem a se compensar.

Quadro 1: Tipologia das reformas tributárias

<table><tr><td colspan="2">Categoria</td><td colspan="2">Tipos de reformas</td></tr><tr><td rowspan="4">1.</td><td rowspan="4">Base de incidência</td><td>(i)</td><td>Reformada tributação da renda</td></tr><tr><td>(ii)</td><td>Reformada tributação do consumo,</td></tr><tr><td>(iii)</td><td>Reformada tributação da propriedade</td></tr><tr><td>(iv)</td><td>Reformada de base específica</td></tr><tr><td rowspan="2">2.</td><td rowspan="2">Relevância orçamentária</td><td>(i)</td><td>Reformas maiores</td></tr><tr><td>(ii)</td><td>Reformas menores</td></tr><tr><td rowspan="2">3.</td><td rowspan="2">Multiplicidade das alterações</td><td>(i)</td><td>Reformas amplas</td></tr><tr><td>(ii)</td><td>Reformas reduzidas</td></tr><tr><td rowspan="2">4.</td><td rowspan="2">Incidência</td><td>(i)</td><td>Reformas gereis</td></tr><tr><td>(ii)</td><td>Reformas direcionadas</td></tr><tr><td rowspan="3">5.</td><td rowspan="3">Impacto orçamentário</td><td>(i)</td><td>Reformas expansivas</td></tr><tr><td>(ii)</td><td>Reformas redutoras</td></tr><tr><td>(iii)</td><td>Reformas neutras</td></tr></table>

### b) Base de datos de reformas tributarias na América Latina

As observações foram coletadas emdezesseis paises2 da América Latina, no periodo entre 1990 e 2004. Esse periodo foi limitado3 pela disponibiliadede dados, de acordo com as respostas aos formulários da pesquisa IPES (BID, 2006),e corresponde à consolidação democrática na (Focanti et al., 2013). Previamente, o BID havia coletado as principais alterações tributárias ocorridas em cada País da América Latina, nos arquivos do Fundo Monetário Internacional (FMI). Depois, encaminhou eles dados para ratificação e complementação, formulando vinte e oito perguntas dirigidas a especialistas dos País da América Latina.

Ao compiling os dados, houve dificunas entre as respostas, obligando-nos ao esforço de uniformização. Para asseguar a integridade dos dados, foram consultados-textos de outros autores (Lora, 2007; Alvarez et al., 2007), bem como páginases eletrónicas de governos e do CIAT, com objetivo de avaliar se as principais alterações tributárias, em cada País, realmente estiveram refletidas. EmCERTOScasos, o textodas leis respectivas for analisado para observar o realsentido das medidas.

Partindo das observações textuales nas respostas aos questionários, après separar, comparar e compiling as alterações legislativas, foi possível listar todas as reformas tributarias identificadas pelos especialistas com os seguições elementos: descrição sucinta, ano e jurisária. Ressalte-se que não há correspondência univoca com as promulgações legais, boa, uma mesma lei pode produzir varias alterações tributárias. Outro punto a realçar é que somente foram consideradas alterações dos governos centrais.[^4] Certamente, nem todas as alterações do mundo real foram captadas, mas assume-se que os especialistas descreveram as alteracoes tributarias mais relevantes nocontexto respectivo de seuis paises. Para dar uma ideia da organização dessa base, o quadro 2 ilustralgumas das reformas tributarias captadas na Colômbia (código COL), nos anos 2002 e 2003.

Juntamente com a base apareça por Focanti et al. (2013) $^{5}$, a base de reformas tributarias realizada neste artigo vem suprir a necessidade de dados para estudos sobre reformas tributarias na América Latina. $^{6}$ Seu uso permite acessar o momento em que as medidas ocorroram e conhegar esta informação com o cenáriopolitical-institutional de cada País à época das decisões governentais. $^{7}$

Quadro 2: Extrato da base de reformas tributarias

<table><tr><td>Ano</td><td>País</td><td>Descrição da alteração</td></tr><tr><td>2002</td><td>COL</td><td>Concessão de isenções do IRPJ a diversas atividades: energia eólica e de biomassa, transporte fluvial etc.</td></tr><tr><td>2002</td><td>COL</td><td>Limitações ao tratamentos preferenciais e à isença de renda laboral (IRPF).</td></tr><tr><td>2003</td><td>COL</td><td>Diversas prescríções reguladoras da diretica n° 863/2003.</td></tr><tr><td>2003</td><td>COL</td><td>Eliminação de diversas isenções de IRPF: lucros imobiliários, juros e serviços tíncios nas zones francais, outros.</td></tr><tr><td>2003</td><td>COL</td><td>Eliminação da isença de IRPJ a diversos ramos: entreprisesPICenas de energia, entreprises comunitárias, outros.</td></tr><tr><td>2003</td><td>COL</td><td>Aplicação de sobretaxa de 10% no IRPF.</td></tr><tr><td>2003</td><td>COL</td><td>Isença IVA para sementses de café.</td></tr></table>

## IV. RÉSULTADOS E DISCUSSÃO

### a) Freqência de reformas tributárias por temas

Utilizando a base de dados construída e tendo por a tipologia sugerida, realizou-se a contagagem de cada tipo de reforma identificado no quadro 1, obtendo-se aanela 1, aparecada a seguir.

Tabela 1: Reformas Tributárias na América Latina - 1990 a 2004

<table><tr><td>Tipo de reforma</td><td>Freq.</td><td>%</td></tr><tr><td>Por base de incidência</td><td>246</td><td>100,0%</td></tr><tr><td>Renda</td><td>124</td><td>50,4%</td></tr><tr><td>Consumo</td><td>111</td><td>45,1%</td></tr><tr><td>Proprietade</td><td>2</td><td>0,8%</td></tr><tr><td>Basespecíficas</td><td>9</td><td>3,7%</td></tr><tr><td>Por relevância orçamentária</td><td>246</td><td>100,0%</td></tr><tr><td>Reformas maiores</td><td>175</td><td>71,1%</td></tr><tr><td>Reformas menores</td><td>71</td><td>28,9%</td></tr><tr><td>Por impacto orçamentário</td><td>246</td><td>100,0%</td></tr><tr><td>Expansivas</td><td>181</td><td>73,6%</td></tr><tr><td>Redutoras</td><td>65</td><td>26,4%</td></tr><tr><td>Por multiplicidade de alterações</td><td>98</td><td>100,0%</td></tr><tr><td>Amplas</td><td>23</td><td>23,5%</td></tr><tr><td>Minirreformas</td><td>75</td><td>76,5%</td></tr><tr><td>Por incidência</td><td>246</td><td>100,0%</td></tr><tr><td>Gerais</td><td>165</td><td>67,1%</td></tr><tr><td>Direcionalas</td><td>81</td><td>32,9%</td></tr></table>

Expurgando da base os eventos que se caracterizaram como revogações de tributos[^8], medicas administrativas e as alterações nas tarifas de comércio exterior, foram computations 246 eventos de reformas tributarias.[^9] Na classificação por base de incidência, verifica-se que as modifications nas bases renda e consumo Respondem porerca de $95\%$ das reformas. Por, menos de $1\%$ das reformas dedicou-se à propriedade, às vezes o decrescimo de importante de tributos sobre propriedade na região, durante o período das observações. Em prisma, as reformas maiores (que alteraram o imposto de renda de pessoas fisicas e jurídicas ou o IVA) computaram $71\%$ das reformas contra $29\%$ de reformas em tributos de menor importância arrecadatória.[^10]

O indicator referente à expectativa de impacto orçamentário registrou 181 reformas expansivas contra 65 reformas redutoras. O enquadramento nesses típos levou em conta apensa a descrição que osrespondentes da pesquisa IPES 2006 fizeram dos textos legais. Por exemplo, a medida descrita como "aumento da alíquota de IVA de 10% para 15%, está classificada como expansiva, pela expectativa de um.aumento de receitas. Os dados corroboram a confirmacao de Lora (2007) de que a maior preocupaço dos governos da regiao no periodo foi reformar para augmentar receitas ou pelo menos para fazer a deterioracao das mesmas.

Houve 23 reformas amplas contra 75 minirreformas. EssesDados parecem indicar que é mais dificil reformar amplamente os sistemas tributários, como argumentam Dewatripont e Roland (1992, 1995). Porlado, tambem não se pode tornar o gradualismo como regra, poi osDados sobre reformas amplas confirmam a correência das vezes, não se sabendo, contudo, sob quais condições são adotadas e preferidas às reformas graduais.

Reformas direcionadas foram $27\%$ na América Latina, em contraste com Castanheira et al. (2012), que affirmaram ser direcionadas a maioria das reformas na Europa. Este tipo de reforma é conhecido na literatura como targeted reforms, i.e., reformas que foram desenhadas para Beneficiar ou gravarCERTOSgrupos sociais. Supondo que oSYSTEMAtributarioesteja balanceado, reformas direcionadas podem afetar negativamente a equidade doSYSTEMAeferir o princio da equidade horizontal, na medida em que diferenciamCERTOSgrupos ou individuos.

### b) As reformas tributarias e o comportamento das receitas fiscais latino-americanas

Segundo Lora (2007) o principal objetivo dos governos da região ao promoverem reformas tributarias entre 1990 e 2004 foi o deLERentar ou presavar receitas. No limiar da decada de 1990, a media da arrecadação de impostos na região em relaçao ao

Produito Interno Bruto (PIB) era de $11,4\%$. O cenário econômico latino-americanó durante os anos 1980 era de alta inflação e boa crescimento. Ao final da década de 1980 e inizio dos anos 1990, praticamente todos os País des região empreenderam reformas estruturais com intuito de iniciar uma agenda econômica positiva, com inflação controlada e maiorres taxas de crescimento. Além disso, os governos eram cobrados por mais investimentos na area social. Era evidente a necessidade de garantir receitas Púbicas para melhorar a governança. Todavia, os governos latino-americanos encontrarham: a globalização. A pressão de multinacionais estrangeiras por baixas alíquotas sobre o capital e a onda de abertura do commercio exterior, com reducao das taxas alfandegárias, fazer com que os governos empreendessem reformas tributárias para obter recursos de outras fontes (LORA, 2007). Dessa forma, mesmo com o esforço dos País da região em reformar seuis sistemas impositivos, o percentual mediodas receitas em relaço ao PIB subiu para apenas $12,6\%$ no ano 2004.

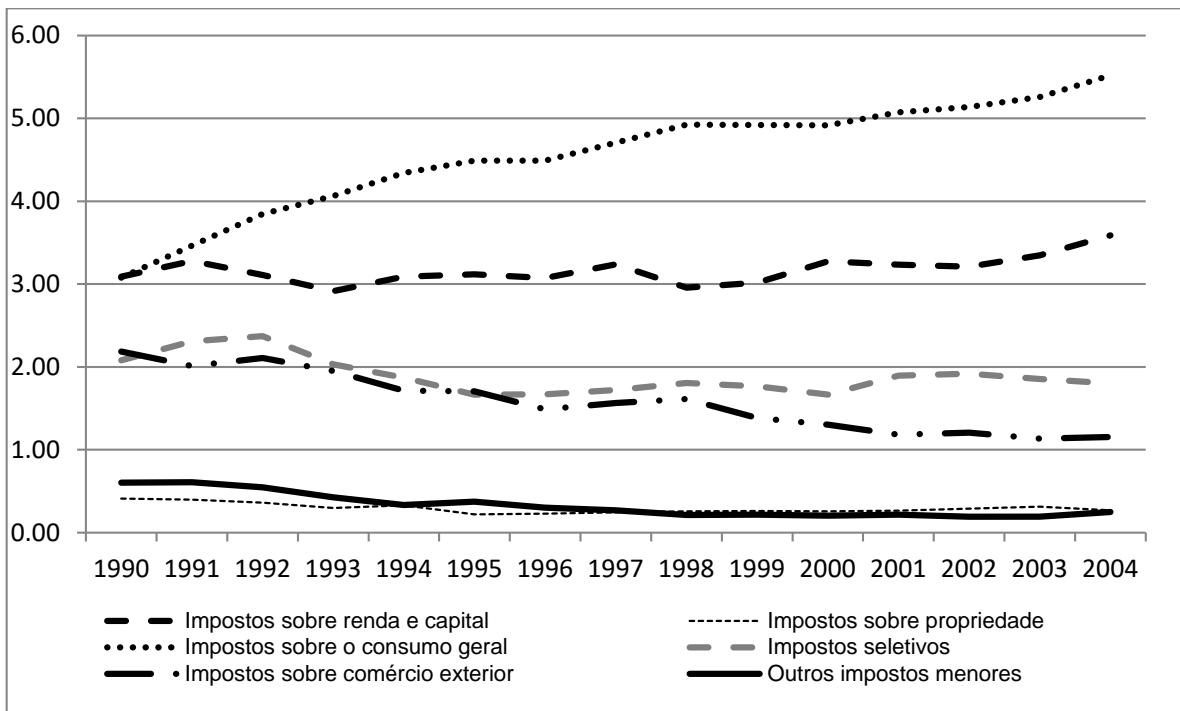

O grafico 1 minha o comportamento das receitas tributarias latino-americanas entre 1990 e 2004. Ainda que a relação entre receitas e reformas tributarias não está direta, vale a pena fazer correção-as-las. Observa-se que os tributos sobre o consumo geral foram os que mais cresceram, sando de patamar proximo a $3\%$ do PIB em 1990 e atingindo cerca de $5,5\%$ do PIB em 2004. Daabela 1,nota-se que a baseconsumo (geral e específico) respondeu por $45,1\%$ das reformas tributarias. O IVA AUGMENTU A CAPACIDA definanciamento dos governos e possibilou que elesmpreendessem melhorias na area social (LORA,2007). As aliquotas foram inicialmente propostas em $10\%$,subindo para $15\%$ na maior das paises, ao finaldo periodo.

Gráfico 1: Evolução da arrecadação de impostos em relação ao PIB (%) na América Latina - 1990 a 2004 Fonte: CIAT Data.

A recakração de tributos sobre a renda manteve-se estável em torno de $3\%$ do PIB às 1999, com ligeira elevação e queda no dos anos 90. A partir do ano 2000 começa uma tendência de alta, crescendo para3⁄4de $3,7\%$ do PIB em $2004 ^ {11}$. Apesar disso,aina esteve longe da media dos País desenvolvidos para a tributação da renda, que era de3⁄4de $12\%$ (LORA, 2007). A dificuldade de tributar a renda na América Latina é uma das principales críticas dos especialistas em finanças Públicas (TANZI, 2007). Mesmo assim, não se pode dizer que a região permaneceu estagnada. Aabela 1 minha que $50,4\%$ das reformas ocorraram sobre a base renda. No imposto de renda da pessoa jurídia (IRPJ), os País Latino-americanos seguem a tendência internacional por redução das alíquotas mámas. Elas beiravam $40\%$ no limiar dos anos 90 e decresceram para $30\%$, emória, après o ano 2000. Outra novidade foi a presunção da renda, caso dos impostos sobre ativos e da tributação minima presumida, que se espalharam na região no inicial dos anos 90 para deposis declinar. No imposto de renda da pessoa física (IRPF), a queda das alíquotas máximas foi ainda mais acentuada: de $50\%$ para $30\%$, no mesmo periodo.

O efeito das reformas sobre a progressividade do imposto de renda na América Latina é incerto. Para Lora (2007), a progressividade da tributação da renda melhorou, principalmente para o IRPF. Os limites de isença foram elevados de circa de $60\%$ do PIB per capita no IPO do periodo a $230\%$ em 2001, reduzindo o universo de contribuções de baixa renda e facilitando o controle das administrações tributárias sobre os demais. Além disso, a queda das alíquotas Tmaxas favoreceu o ingresso de recursos. Antes, as alíquotas Tmaxas do IRPF eram aplicadas a rendas circa de 120 vezes o PIB per capita e, après as reformas, passaram a ser aplicadas a circa de 20 vezes o PIB per capita em 2001. Várias isenções foram canceladas, conquanto novas concessions tenham surgido ao final do periodo. No entanto, para Figari e Gandullia (2007) às alterações não melhoraram a progressividade, mantendo-se a estrutura do imposto de renda na América Latina proxima da proporcionalidade, sentido insignificantemente seuefeito redistribuívo.

Os demais tributos aparem tendência deque de ingressos, principalmente as tarifas decomércio exterior, cuja participação caiu de $2\%$ do PIB em 1990 para proxima de $1\%$ (redução pela metade).Acompanhando a tendência global pela liberação docomércio, as tarifas de comércio exterior cairam decerca de $49\%$, em media, no inizio do periodo, para $13\%$, em media, ao final dos anos 90 (LORA, 2007). A participação dos impostos seletivos también caiu e ficou proxima de $2\%$ do PIB, um peu abaixo. Alguns impostos seletivos foram extintos, restandobasically os impostos sobre combustíveis, tabaco ebebidas alcoéricas. Segundo Lora (2007), reformas nosimpostos seletivos atraem grandes resistências degrupos de interesses organizados.

Os impostos sobre a propriedade beiram a inexpressividade arrecadatória e praticamente não foram reformados. Isso pode indicar não apenas a manutenção de elites rurais na América Latina, mas talvez a preferência dos fiscos e governos pela extrema de receitas por meio de tributos de custo operacional mais boa. Afinal, tribunal a propriedade inadequamente exige a atualização permanente de cadastos, bem como a capacidade de garantir a liquidez doscretitos tributários (TANZI, 2007).

Outros impostos apareram participação muito baixa na arrecadação, mas é muito mentionar que os governos latino-americanos fazeram esforços criáticos no período (LLEDO, SCHNEIDER e MOORE, 2004). É o caso, por exemplo, da onda de reformas que introduziu os impostos sobre transações bancárias e os regimes especials para microempresas ePEGuenos negócios.

Em resumo, é notória a tendência de expansão da tributação sobre a baseconsumo e o potencial para aumento da participação da tributação da renda na América Latina. Praticamente, estas bases sustentar a arrecadação dos sistemas tributários da região e são también as que mais soferam reformas (cerca de $95\%$ dos casos, de acordo com aabela 1). Por, observa-se o declínio da participação dos tributos sobre propriedade, impostos seletivos e de commercio exterior.

### c) Distribuição das alterações tributárias por tributo

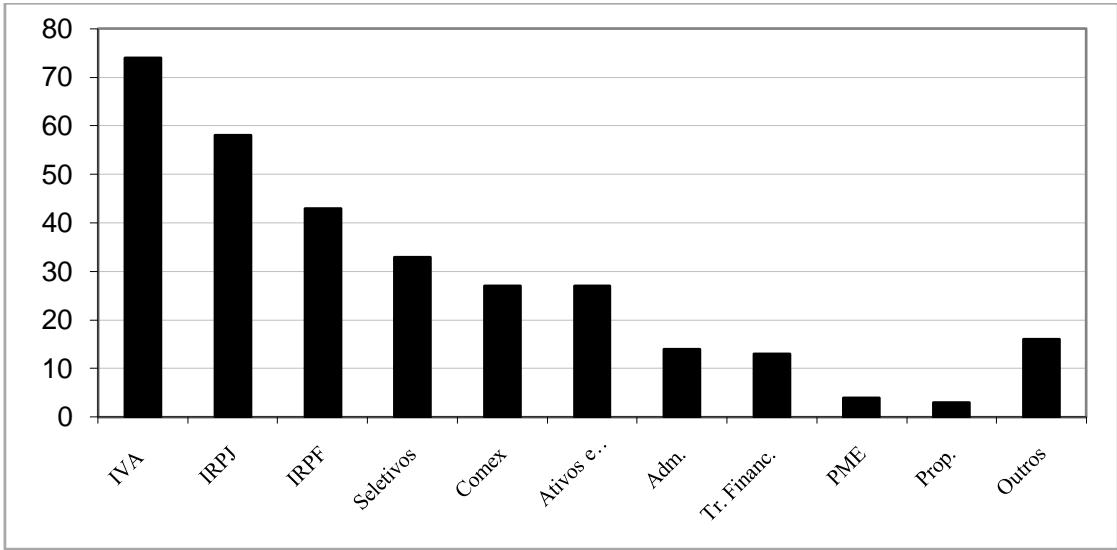

O grafico 2 seguir apareça a desaggregação dos dados por tributos. Como esperado, o IVA[^12] foi o campeço de alterações, seguido do imposto de renda da persona jurídica e do imposto de renda da persona física, confirmando que houve mais alterações nos tributos de maior arrecadação e de maior IMPORTANCA economica. Em patamar mais baixo, aparecem os impostos seleitivos (Seletivos), seguidos dos impostos sobre o comércio exterior (Comex) e dos impostos sobre ativos e aqueles baseados na renda presumida (Ativos e pres.), cada qual em patamar proximity de 30 alterações no periodo. Com menor frequência, perto de 10 alterações ou menos, está os impostos sobre transações financeiras (Tr. Financ.), impostos sobre a propriedade (Prop.) e regimes simplificados voltados para��eras e medias entreprises (PME). Finalmente, aparecem alterações de carater administrativo (Adm.), sentido que a rubrica "outras" inclui alterações importantes nos)códigos tributário e aduaneiro[^13].

Fonte: questionarios da pesquisa IPES do BID (2006). Gráfico 2: Número de alterações tributarias por tributo na América Latina - 1990 a 2004

Comparando o grafico 2 com o grafico 1, observa-se alguma relaço entre a arrecadação detributos e alterações tributarias empreendidas na região. No grafico 1, percebe-se que as maior participações na arrecadação são dos impostos sobre o consumo e a renda, justamente os que sorferam mais alterações, de acordo com o grafico 2. Alterações nos impostos seletivos e sobre o commercio exterior foram menos freqentes e não evitaram a queda na participação desses tributos na arrecadação. Finalmente, os tributos menos alterados foram também os de menor Participação na arrecadação, caso dos impostos sobre a propriedade e sobre transações financeiras.

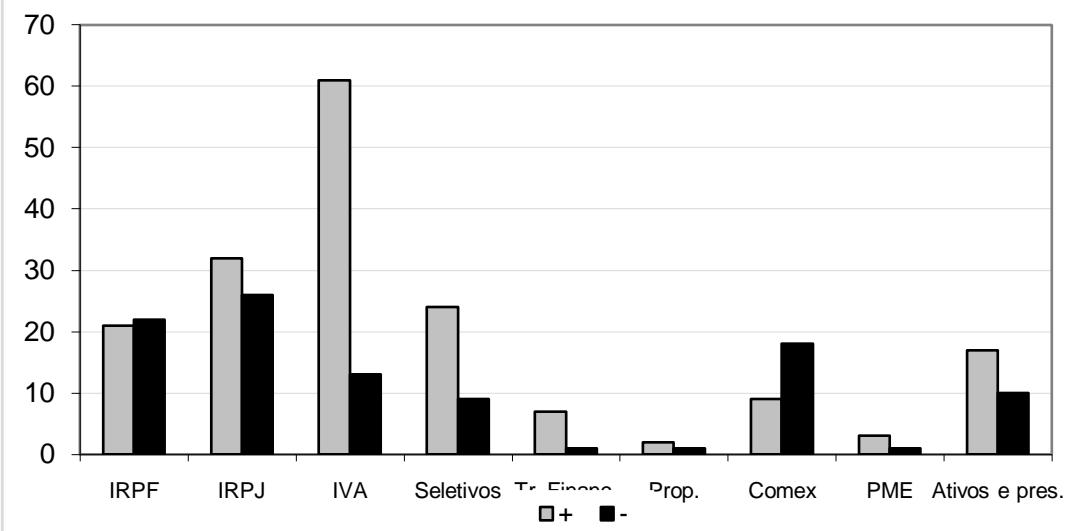

Contudo, as evidências podem ser mais clarasse caracterizarmos as alterações como expansivas ou redutoras do orçamento-publico. O grácfo 3 aparesta a distribuição das alterações tributárias por tributo, porque distinguindo as que buscavam expandir receitas das que buscavam reduzi-las ou possuiam efeito incerto sobre o orçamento-publico. Para fazer receitas, os governos latino-americanos sistematicamente buscaram fazê-lo com o IVA e os impostos sobre o consumo geral. O maior número de alterações expansionistas no IVA é coerente com a observação anterior de maior Participação arrecadatórios dos tributos sobre o consumo. No imposto de renda, os movimento foram mais equilibrados, observando-se que o IRPJ aparece leve superioridade para as reformas expansivas, quando o IRPF minha ou contrário: omovemento para reduzir bases e alíquotas àsasse imposto foi superior. Esses dados está em consonança com as observações sobre a baixa capacidade arrecadatória do imposto de renda na América Latina, poised observamos uma relação quase de um para um entre o número das alterações expansivas e redutoras.

Fonte: questionários da pesquisa IPES do BID (2006). Gráfico 3: Número de alterações tributárias por tributo e impacto orçamentário na América Latina - 1990 a 2004

Essas observações merecem cautela. Aumento ou redução de alíquotas estatúarias e bases de incidência legais podem não corresponder a aumento ou redução efetiva de receitas, visto que importa considerar as alíquotas efetivas e a incidência real. Dessa forma, a redução das alíquotas Tmaxas do imposto de renda, muito comum no período, pode mesmo ter gerado efeito positivo sobre a recadação, desde que tenha ocorrido aumento da base de incidência do imposto.

### d) Distribuição das reformas tributárias no tempo

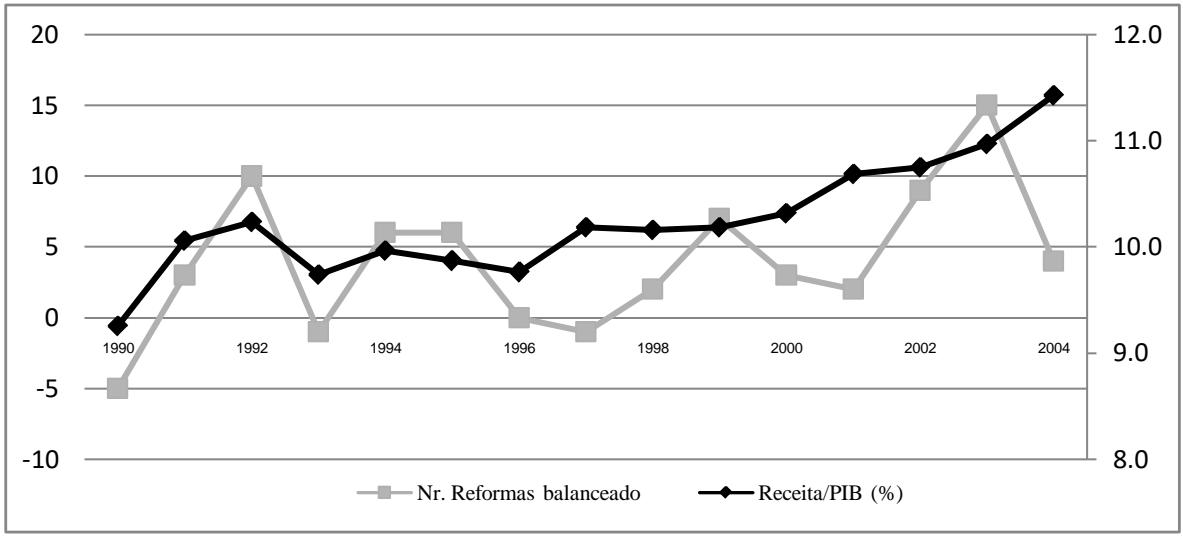

Até o ∈cio do anos 90, a América Latina vivia um períod de alta inflação e baixo crescimento. Os governos enfrontavam as ameaças da globalização às bases tributárias e a arrecadação de tributos está em declínio. Nesse cenário, era de se esperar um grande número de reformas, no ∈cio do anos 90. O grafico 4 compará a evolução das reformas e das receitas tributárias.

A LINHA ESCURA REPRESENTA A EVOLUÇÃO das receitas (médias por paises) em relação ao PIB, partindo de 9,3% em 1990 e subindo lentamente a 11,4% do PIB em 2004 (eixo esquerdo), ressaltando que não foram incluidas as receitas de tributos de exterior. A LINHA clara indica o número de reformas expansivas menos ou número de reformas redutoras. Observa-se que esta LINHA move-se praticamente acima de zero em quase todo o periodo e torna-se francamente positiva às vezes 1997, quando o número de reformas expansivas passa a superar ou de redutoras (eixo direito). Esse padrão é acompanhado por um aumento suave das receitas, indicando possível correção entre receitas e reformas. Contudo, outros fatores devem ter impacto sobre as receitas e, por isto, o esforço reformista não se faz acompanhar de aumento de receitas na mesma proporcão.

Fonte: questionedos da pesquisa IPES do BID (2006).

Gráfico 4: Número de reformas tributárias e receitas tributárias (% PIB) na América Latina - 1990 a 2004

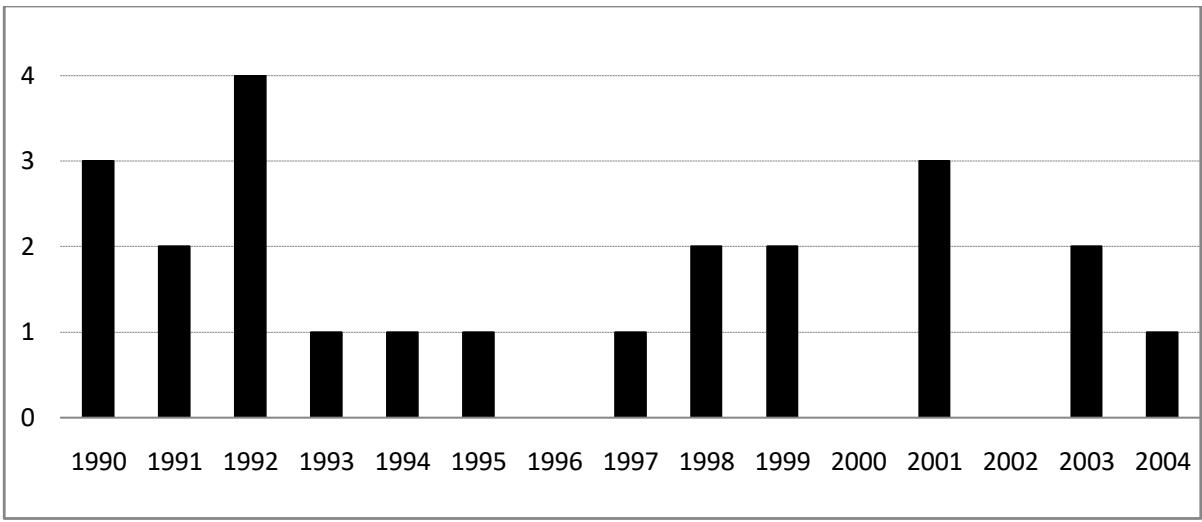

Ao considerar apenas reformas amplas (gráfico 5), observa-se que o impeto reformador realmente foi maior no inicial dos anos 90, como esperado, decrescendo até 1996 e oscilando a partir de 1998 até 2004. Daabela 1, observa-se que o número de reformas amplas, as que alteram varías disponções doSYSTEMA tributário, corresponde a $23,5\%$ do total de reformas. Significa dizer que a probabilité de correência de reformas amplas é menor. A razão deve estar atrelada à dificuldade de obter consensoístico em torno de muitas questiones tributarias, o que está de acordo com as conclusões de Dewatripont e Roland (1992, 1995) sobre a preferência dos legisladores pela introdução de varías reformas gradualis, em vez de amplas reformas. Esse padrão, todavia, não é únicos. Ao que parece, a Argentina, que reformou mais vezes, aproxima-se mais da opção pelo gradualismo das

Reformas, no Paraguai, que demora para reformar, parece adotar comportamento distinto.

Gráfico 5: Número de reformas tributarias amplas anuais na América Latina - 1990 a 2004 Fonte: questionarios da pesquisa IPES do BID (2006).

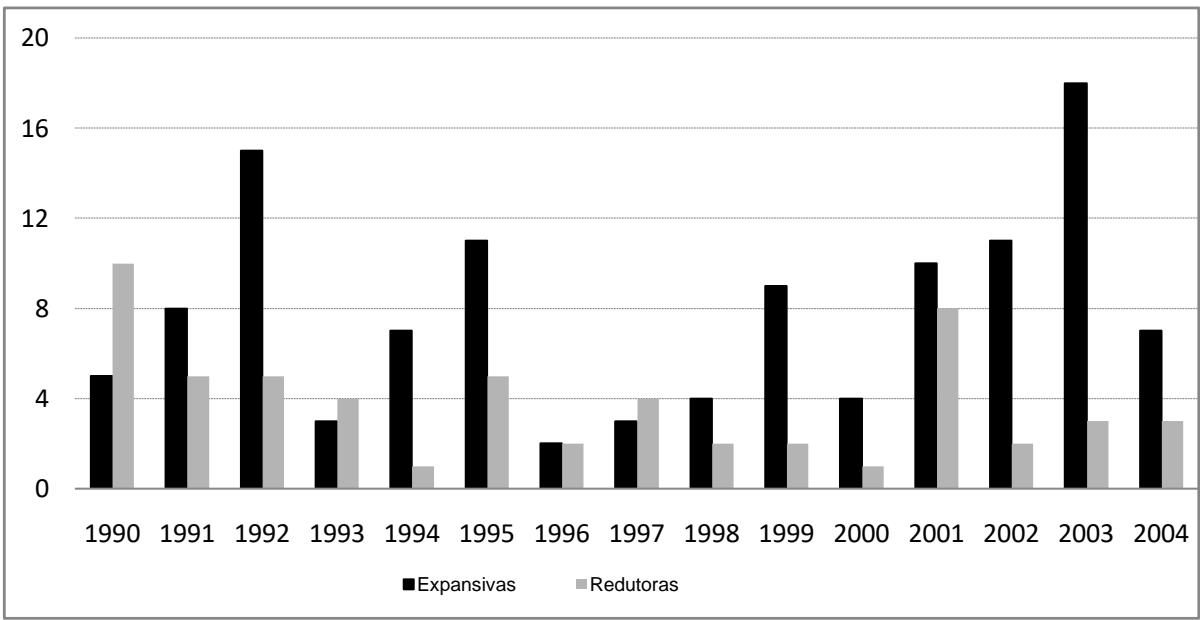

Com relacion ao impacto orçamentário, as reformas poder ser expansivas ou redutoras. OGRAMFico seguinto minha o comportamento de ambas no tempo.

Gráfico 6: Número de reformas tributárias expansivas e redutoras na América Latina - 1990 a 2004 Fonte: questionarios da pesquisa IPES do BID (2006).

As reformas tendentes ao aumento de receitas tiveram picos em 1992 e 1995, e declínio até 1996. A partir de, há uma tendência expansiva, com pico em 2003. Essa tendência é coerente com o aumento da arrecadação tributária, demonstrado no grafico 4, a partir de 1999.

Quanto às reformas redutoras, que comprehendem simplificações e incentivos,nota-se maior número em 1990 com tendência dequeada até o ano 2000. O pico nos anos 90 está associado ao esforço pela simplificação dos sistemas tributários, com redução de faixas e quedes de alíquotas Tmaxas nos impostos sobre a renda, corte de incentivos,algém da eliminação de gravames de menor expressão. Essa tendência pela melhoria da qualidade dos sistemas tributários sarefre reversao no inico do ano 2000 com o returno de algunos incentivos, segindo-se nova estabilitização em 2003 e 2004.

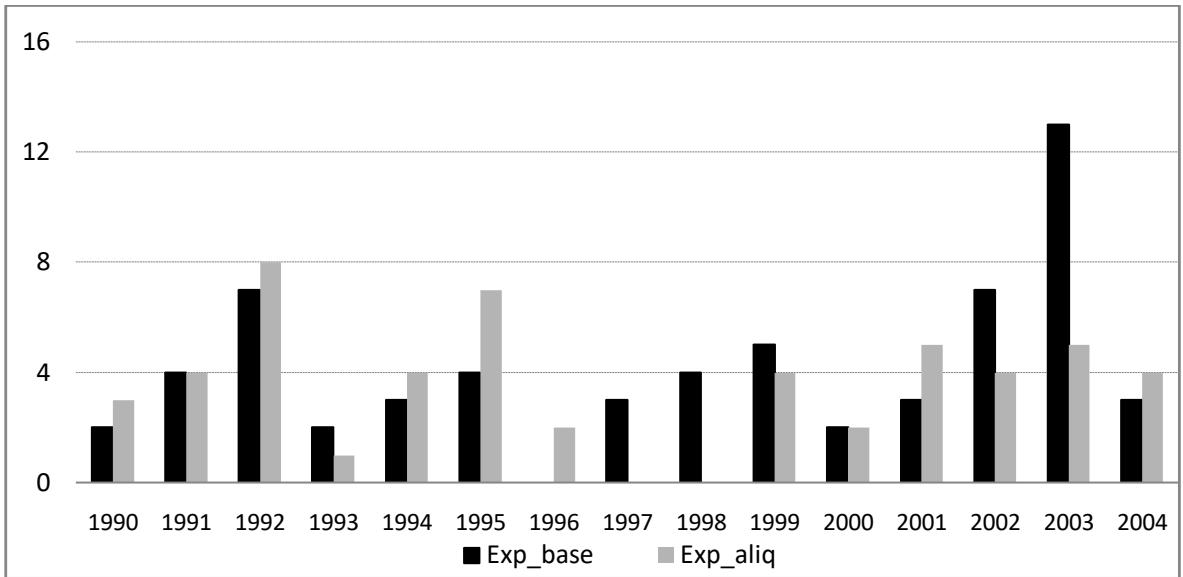

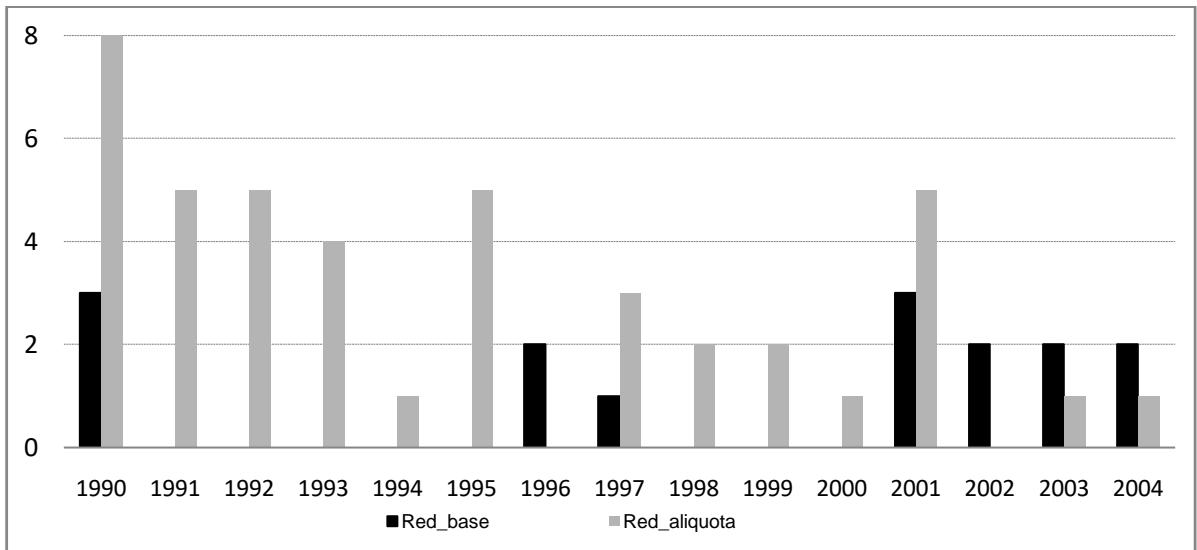

O gráfico mostra que os números de alterações para expansão de base e de alíquota foram muito próximos até 1993, com tendência ascendente de 1990 a 1992, quando houve pico, indicando, de fato, o apetite reformador por receitas no início dos anos 90. Entre 1993 e 1996, houve mais alterações de alíquota. O comportamento das curvas continuou semelhante, com mais um pico de alterações em 1995, seguido de queda em 1996. A partir daí, inicia-se uma tendência ascendente por alterações expansivas nas.

bases, que foi acompanhada pela expansão das alíquotas a partir de 1998. Notoriamente, foram mais frequentes as mudanças de bases, com pico extremo em 2003.

Fonte: questionarios da pesquisa IPES do BID (2006).

Grifo 7: Nmero de reformas tributarias expansivas de base e alqotas na Amrica Latina - 1990 a 2004 As alteracoes redutoras nas aliquotas às vezes mais muites que nas bases, no inicial dos anos 90 (gráfico 8). Contração de base ocorreu apenas em 1990, accompanying a busca por simplificação dos sistemas. Depois, praticamente nãoouve alteração de bases, com excedo de ligeiro pico em 1996. A partir do ano 2000, porque, há uma ascência no número de alterações redutoras de bases, que Lora (2007) atrui ao returno dos incentivos fiscais. Comrelationship às aliquotas, o número de alterações redutoras oscilou bastante. Houve declínio às 1996, seguido-se ligeira expansão e pico em 2001.

Em sinta, entre 1990 e 2004, a América Latina assistiu a variedas reformas em seuis sistemas tributários ao mesmo tempo em que consolidava a democracia. A saía dos regimes autoríos parece ter aumento o impetu reformador no inicial da década de 90, quando observamos maior número de reformas amplas, que seriam de dificil consensoístico. Percebe-se, también, maior número de reformas expansivas em relação ao número de reformas reduoras, com aumento de receitas gradual e suave. Maior número de alterações ocorreu nas bases renda econsumo, estaacompanhada de franco incremento arrecadatório.

Fonte: questionarios da pesquisa IPES do BID (2006).

Gráfico 8: Número de reformas tributarias redutoras de base e alíquotas na América Latina - 1990 a 2004

### e) Reformas tributarias -analise por jurisdição

O grafico 9 apareça a distribuição das reformas tributarias por jurisária. De imedito, notamos diferências accentuadas entre os País, algunos refomando bem mais que outros. O País que mais reformou foi a Argentina, com 40 eventos e o que menos reformou foi a Répubrica Dominicana, com 6 alterações. A Colômbia también demonstrou forte apetite reformador, com mais de 30 alterações, seguido-se Guatemala, Costa Rica e Uruguaí com mais de 15 alterações. Depois, aparecem various País na faixa entre 10 e 15 alterações: Brasil, Equador, México, Nicarágua, Peru e Venezuela. Os mais estáveis foram Bolívia, Chile, Républica Dominicana, Panamá e Paraguay, com menos de dez alterações. Em media, houve 15,4 reformas tributarias por País, na América Latina, em todo o período. A media por País e por ano foi de 1,0 reforma[^14].

Aabela 2 apareça o resumo das reformas tributárias na América Latina, por paises. Seguido a tipologia adotada neste artigo,eparando os dados por número de reformas,relevância orçamentária,impacto ordamentário e incidência, como minha a primeira LINHA, cada uma dessas divisões deu origem a vezes é不错, que está disposos na mesma LINHA, em doze colunas. A ultima coluna apareça a relaçao entre as receitas tributarias, como percentuais do PIB, no final é no inico do perigo, sentido um indicatoro do crescimento das receitas.

AsTRS primeiras colunas numéricas referem-se ao número de reformas em cada jurisdição, à media anual de reformas e ao número de anos sem reformas, respectivamente. Apasar da esperança de ao menos uma reforma por ano na região, os Países ficaram, em media, 9 anos sem reformas, não necessariamente successivos, no periodo de 15 anos. Panamá, Paraguai, Républiça Dominicana e Chile são os mais esteveis, com mais de dez anos, em media, sem reformas nos respectivos sistemas tributários. Argentina, Colômbia e Costa Rica está entre os que menos esperam e también entre os que mais reformam. Em geral, os dados muito bastante dispersão.

Gráfico 9: Número de reformas tributarias por jurisdição na América Latina - 1990 a 2004 Fonte: questionários da pesquisa IPES do BID (2006).

Quanto à relevância para o orçamento (as tres colunas seguintes), esse critério parece guiar grande parte das reformas, poets, em media, a relaçao entre reformas maiorres e menores (indicada naira coluna dessa sub divisao) é de deux vezes e meia, mas ha grande dispersao. Argentina, Uruguaí, Costa Rica e Bolívia costumam empreender relativamente bastantes reformas de menor relevância orçamentária. Isso pode ser um indicio de que nesses paises nem sempre o desejo deLERmentas. Devem,pois,existir outros objetivos que norteiam a politica tributaria nesses paises,embora nao sera possivel determina-los.Em situaçãodistincta está o Mexico,que possui relaço deidepressoes e meia entre reformas maiores e menores,mas sua receita tributaria é praticamente estavel,mostrando que esse indicator não deve ser analisado isoladamente.

Com relação ao impacto orçamentário, indicado nas setima, oitava e nona colunas numéricas, reformas expansivas superam as redutoras, como não visto. As maiorres relações expansivas/redutoras (nona coluna numérica) pertencem a Guatemala, Bolívia, Paraguai e Uruguaí, páises que tiveram a relação entre as receitas tributarias em relacion ao PIB, no período entre 1990 e 2004, comprehenda entre 1,0 e 1,7. Panamá e Républica Dominicana geraram mais reformas reduoras que expansivas, mas se no Panamá houve queda ligeira de receitas, na Républica Dominicana ocorreu o oposto: houve aumento no percentual das receitas em relacion ao PIB. Uma vez que o comportamento das receitas tributarias (e da participação que guardam em relacion ao PIB) depende de various fatores e não apenas do número de reformas tributarias, os dados da Républica Dominicana não surpreendem.

Tabela 2: Sumário das reformas tributárias na América Latina por jurisdição – 1990 a 2004

<table><tr><td>País</td><td colspan="3">Nr. Reformas</td><td colspan="3">Ref. p/ relevência orgânamentária</td><td colspan="3">Ref. p/ impacto orgânamentário</td><td colspan="3">Ref. p/ incidência</td><td>Receitas</td></tr><tr><td></td><td>Nr. Reformas</td><td>Ref./a no</td><td>Anos s/ ref.</td><td>Ref. Maiores</td><td>Ref. Menores</td><td>Mai/M en</td><td>Ref. Exp.</td><td>Ref. Redut.</td><td>Exp/Red</td><td>Ref. Gerais</td><td>Ref. Direc.</td><td>Direc./ Geral</td><td>2004/1991</td></tr><tr><td>Argentina</td><td>40</td><td>2,7</td><td>6</td><td>24</td><td>16</td><td>1,5</td><td>27</td><td>13</td><td>2,1</td><td>19</td><td>21</td><td>1,1</td><td>1,8</td></tr><tr><td>Bolivia</td><td>8</td><td>0,5</td><td>10</td><td>4</td><td>4</td><td>1,0</td><td>7</td><td>1</td><td>7,0</td><td>6</td><td>2</td><td>0,3</td><td>1,7</td></tr><tr><td>Brasil</td><td>15</td><td>1,0</td><td>9</td><td>10</td><td>5</td><td>2,0</td><td>11</td><td>4</td><td>2,8</td><td>13</td><td>2</td><td>0,2</td><td>1,3</td></tr><tr><td>Chile</td><td>7</td><td>0,5</td><td>11</td><td>7</td><td>0</td><td>-</td><td>5</td><td>2</td><td>2,5</td><td>6</td><td>1</td><td>0,2</td><td>1,0</td></tr><tr><td>Colômbia</td><td>32</td><td>2,1</td><td>7</td><td>25</td><td>7</td><td>3,6</td><td>26</td><td>6</td><td>4,3</td><td>16</td><td>16</td><td>1,0</td><td>1,2</td></tr><tr><td>Costa Rica</td><td>18</td><td>1,2</td><td>7</td><td>10</td><td>8</td><td>1,3</td><td>18</td><td>0</td><td>-</td><td>9</td><td>9</td><td>1,0</td><td>1,3</td></tr><tr><td>Rep. Dominicana</td><td>6</td><td>0,4</td><td>12</td><td>5</td><td>1</td><td>5,0</td><td>2</td><td>4</td><td>0,5</td><td>5</td><td>1</td><td>0,2</td><td>1,3</td></tr><tr><td>Equador</td><td>14</td><td>0,9</td><td>6</td><td>10</td><td>4</td><td>2,5</td><td>8</td><td>6</td><td>1,3</td><td>13</td><td>1</td><td>0,1</td><td>1,6</td></tr><tr><td>Guatemala</td><td>20</td><td>1,3</td><td>9</td><td>16</td><td>4</td><td>4,0</td><td>18</td><td>2</td><td>9,0</td><td>17</td><td>3</td><td>0,2</td><td>1,4</td></tr><tr><td>México</td><td>15</td><td>1,0</td><td>7</td><td>13</td><td>2</td><td>6,5</td><td>8</td><td>7</td><td>1,1</td><td>13</td><td>2</td><td>0,2</td><td>0,9</td></tr><tr><td>Nicaragua</td><td>14</td><td>0,9</td><td>9</td><td>11</td><td>3</td><td>3,7</td><td>7</td><td>7</td><td>1,0</td><td>10</td><td>4</td><td>0,4</td><td>1,0</td></tr><tr><td>Panamá</td><td>7</td><td>0,5</td><td>12</td><td>7</td><td>0</td><td>-</td><td>3</td><td>4</td><td>0,8</td><td>5</td><td>2</td><td>0,4</td><td>0,9</td></tr><tr><td>Peru</td><td>13</td><td>0,9</td><td>11</td><td>8</td><td>5</td><td>1,6</td><td>10</td><td>3</td><td>3,3</td><td>7</td><td>6</td><td>0,9</td><td>1,2</td></tr><tr><td>Paraguay</td><td>8</td><td>0,5</td><td>13</td><td>5</td><td>3</td><td>1,7</td><td>7</td><td>1</td><td>7,0</td><td>4</td><td>4</td><td>1,0</td><td>1,3</td></tr><tr><td>Uruguay</td><td>18</td><td>1,2</td><td>8</td><td>10</td><td>8</td><td>1,3</td><td>15</td><td>3</td><td>5,0</td><td>11</td><td>7</td><td>0,6</td><td>1,0</td></tr><tr><td>Venezuela</td><td>11</td><td>0,7</td><td>9</td><td>10</td><td>1</td><td>10,0</td><td>9</td><td>2</td><td>4,5</td><td>11</td><td>0</td><td>0,0</td><td>0,7</td></tr><tr><td>Médias</td><td>15,4</td><td>1,0</td><td>9,1</td><td>10,9</td><td>4,4</td><td>2,5</td><td>11,3</td><td>4,1</td><td>2,8</td><td>10,3</td><td>5,1</td><td>0,5</td><td>1,2</td></tr><tr><td>Desvio padrão</td><td>9,3</td><td>0,6</td><td>2,2</td><td>6,1</td><td>4,0</td><td>2,5</td><td>7,5</td><td>3,2</td><td>2,6</td><td>4,6</td><td>5,8</td><td>0,4</td><td>0,3</td></tr></table>

A classificacao de reformas por incidencia em gerais e direcionadas aparece nas tres colunas seguintes. O indice que reflete a relaço entre reformas direcionadas e reformas gerais aparece na decima segunda coluna numérica. Os grandes reformadores Argentina, Colombia e Costa Rica aparecem entre os que mais produzem reformas direcionadas, indicando a presence de intensos debates políticos em materia tributária, algo de possivel melhor organizeao deroupos de interesses especicos (lobbies).A Guatemala diverge, poised apesar de tambem ter producido muitas reformas,houve pouco direcionamento, talvez porque o poder sera mais concentrado e os grupos de interesse menos organizados. O Paraguai, um dos paises que menos reformas produziram, possui indice de direcionamento elevado (igual a 1, i.e., para cada reforma geral, ha uma direcionada).

A ultima coluna minha a relação entre as receitas, como percentual do PIB, no final e no inicial do período. Países que reformaram bastante, como Argentina, Colômbia e Guatemala, tiveram aumento significativo de receitas. Todavia,ouve também países que pouco reformaram e que tiveram incremento substancial de ingressos, como é o caso da Bolívia e do Paraguai, mas devemos considerar que às vezes países tinham receitas muito baixas no inicial do período, portanto, um incremento relativo tende a ser mais visível. Por, o México empreendeu tantas reformas como o Brasil e suas receitas caíram ligeiramente. Segundo Alvarez (2007), as receitas tributárias mexicanas responderam por de $67\%$ da receita total do governo federal, entre 1990 e 2000. As demais receitas são basically de origem petrolífera. Devido à grande Participação das receitas de origem não-tributária, o México teria peu estímulo para ampliarisas receitas tributárias. De fato, enquanto o México possui uma relação unitária entre as reformas expansivas e redutoras,essa relação é de de vezes mais reformas expansivas que redutoras no Brasil, País que detém a maior relação entre receitas e PIB na região. No geral, a relação entre quantidade de reformas e arrecadação não se mostrou linear.

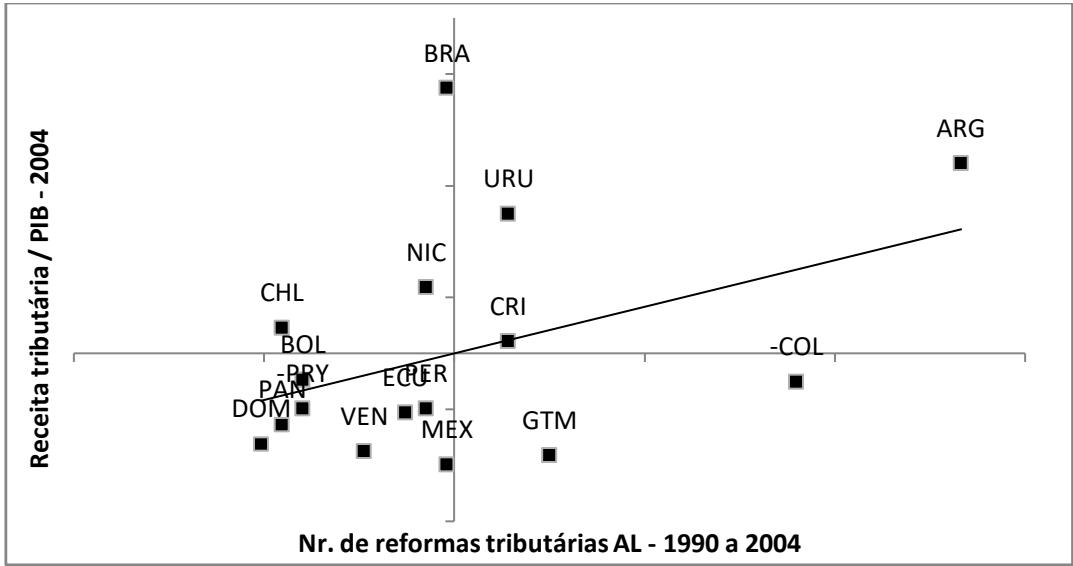

O grafico 10 ilustra como os País está distribuídos em funcão das reformas que operaram e da receita tributária, em percentual do PIB, no ano de 2004, termo final dos dados. O eixo vertical representa a receita tributária, emleysao ao PIB, normalizada, i.e., os values de cada pais subraidos da media desse indicator e divididos pelo desvio-padrao,considerando todos os País e os dados do ano de 2004. O eixo horizontal representa o numero de reformas tributarias, entre 1990 e 2004, com escala tambem normalizada. A LINHA de tendencia minha relaço positiva entre reformas e receitas, com coeficiente de correlacao de 0,42.

Em geral, a região aparece uma(CC)ca conservadora, poised o grácico que muitos paises emprenderam poucas reformas, considerando valores normalizados. Destacam-se como reformadores Argentina, Colômbia, Costa Rica, Guatemala e Uruguaí, todos com valores superiores à media da região no que tange ao número de reformas tributárias. Brasil e México está praticamente na media, em cima do eixo vertical, mas aparecem receitas diamétralmente opostas: Brasil é o País de maior relaçao receita-PIB e o México é o menor. O quadrante superior esquerdo apareça dos paises de receitas acima da media, mas que reformam pouco. É o caso do Chile e da Nicaragua. Finalmente, o quadrante inferior esquerdo concentra a maior das paises latino-americanos, com reformas e receitas abaixo da media.

Apesar de observarmos que a relação entre reformas e receitas não é direta, se o objetivo for augmentar receitas, os paises identificados no quadrante esquerdo inferior devem adotar reformas. Obviamente, não basta apenas reformar, mas reformar com sensibilitidade para alterar as variaveis doSYSTEMA contribúrio que realmente elevem as receitas e superem as tendências erosivas, sem, no entanto, perder de vista os demais princípios de tributação: eficiência, equidade e simplicidade.

Fonte: questionedos da pesquisa IPES do BID (2006).

Grifo 10: Nmero de reformas e receitas tributarias por jurisdiao na Amrica Latina - 1990 a 2004

## V. CONCLUSÖES

Este artigo procurou caracterizar as reformas tributarias promulgadas na América Latina entre 1990 e 2004 quando é na indicação de uma tipologia para as reformas tributarias, na construção de base de dados de reformas tributarias e na exploração dessa base segundo a tipologia adotada. Dessa forma, foi possível computer as freqências de cada tipo de reforma, aparecido os dados em graficos e tabelas que serviram para analise e comparações. Vale destacar que os dados sobre reformas tributarias foram obtidos com apoio do Centro Interamericano de Administrações Tributarias (CIAT), que franqueou acesso às respostas aos questionários da pesquisa de campo realizada pelo Banco Interamericano de Desenvolvimento (BID) para a realização do relatório Informe de ProGRESS Economico y Social em América Latina – IPES (BID, 2006).

Os Resultados apontam que as reformas tributarias na América Latina se concentraram em impostos sobre a renda e o consumo e tiveram por objetivo, na maior parte das vezes, o aumento da recadacao tributaria. Verificou-se, porque, que a expansao dos ingressos concentrou-se muito mais na baseconsumo,que cresceu de $3\%$ do PIB em 1990 para $5,5\%$ do PIB em 2004; em comparacao com a base renda,que augentou de $3\%$ do PIB para $3,7\%$ do PIB no mesmo periodo. Por otherado, impostos sobre a propriedade arrecadaram pouco e foram pouco reformados.

Outras evidências importantes foram:

i. a frequência de reformas tributarias e a recadação de tributos correlacionaram-se positivamente, mas esta relação não foi de um para um;

ii. constatou-se a preferência dos governos por reformar o IVA, o imposto de renda das pessoas jurídicas e os impostos seletivos em relação aos demais tributos; iii. reformas amplas dos sistemas tributarios na América Latina ocorraram raramente, concentrando-se no inicio dos anos 90; iv. o padrão de dividir as reformas em varias minirreformas, ou está, o gradualismo nas reformas, não foi observado em todas as jurisdições; v. entre 1997 e 2003, o esforço para expandir receitas enfatizou a reforma das bases de calculo em detramento das alíquotas; vi. em contraposicao, para reduzir receitas, a preferencia foi por baixar aliquotas, exceto entre 2002 e 2004, quando as bases de calculo foram mais alteradas; vii. houve diferencas acentuadas entre os paises, poised enquanto Argentina, Colombia, Costa Rica e Guatemala promoveram, em media, mais de uma reforma tributaria por ano, Bolívia, Chile, Républca Dominicana, Panamá e Paraguai passaram mais de vez anos sem reformar; viii. em geral, a região caracteriza-se pelo conservadorismo,.POIS grande numero de paises empreendeu poucas reformas, não que mantivessem arrecadação persistencemente baixa.

Considerando a escassez de artigos na literatura que promovem o estudo das reformas tributarias com base em alteracoes legislativas, este artigo Oferece uma contribuicao para futuras analises. A experiencia thai-Americana pode serutil para os paises da regia, como por exemple, o Brasil, que vem discutindo amplas reformas tributarias ha pelo menos vinte anos,ndon sem successo. Possivelmente,ha espo para expandir a tributaao da renda, o que poderia ser compensado, em algunos paíises, com reduções na tributação do consumo. Reformas que simplificem a tributação, como as que foram promovidas na primeira metade da década de 90, también seriam importantes para augmentar a eficiência econômica e auxiliar a região no momento em que a economia mundial tem enforcado fragilidades na sua expansão.

[^1]: Segundo Almeida e Paes (2020), "reforma tributária é toda e qualquer alteração (ou conjunto de alterações) de natureza tributária, selecionada por determinado critério de relevância, prevista em lei de determinada jurisdição, que importe mudança de base de incidência ou de aliquota de tributo, ou, ainda, a definicao de novos tributos ou extinção de tributos existentes". _(p.2)_

[^4]: Exceto para o Brasil, devido a importância econômica do ICMS, de competência dos Estados federados. Esse imposto incide sobre oconsumo e é o que mais arrecada no Brasil. _(p.4)_

[^8]: Em todos os casos de revungação de tributo, um novo tributo foi criado. Dessa forma, as revungações foram excluidas para fazer dupla contagem. _(p.5)_

[^9]: Exceto na contagem por multiplicidade de alteracoes, que identificou 98 reformas. A referencia deve-se ao fato de que,{nessa contagem, os eventos foram(agregados por ano e por pais. _(p.5)_

[^10]: Para Focanti et al. (2013), que utilizaramDados da Pricewaterhouse Coopers, as reformas maiores somaram 142 contra 185 reformas menores. Comparando a base de Focanti et al. (2013) com a deste estudo, observa-se que aquela computou entre reformas menores diversos eventos que nao foram consideradosPelos especialistasrespondentes da pesquisa IPES. Por othero lado, a base de Focanti et al. (2013) deixou de incluir reformas de maior impacto orçamentario. _(p.5)_

[^12]: O IVA está presente em todos os País da América Latina (TANZI, 2007),aina que com diferentes denominacoes:Panama e El Salvador adotam o imposto sobre transferencia de bens MQeis e prestacao de service -ITBMS e ITBMPS, respectivamente. Republica Dominicana adota o imposto sobre transferencia de bens industrializados e service -ITBIS.Peru e Costa Rica adotam o imposto geral sobre vendas -IGV. _(p.7)_

[^13]: Para exemplificar, a Bolívia institucionaliza a administração tributária com a lei n° 2166/2000 e publica um novoatório tributário em 2003 (lei n° 2.492/2003). Contamos a primarya na rubrica “Adm.” e a segunda medida em “Outras”. _(p.7)_

[^14]: Focanti et al. (2013) realizaramDados da PriceWaterhouse Coopers e aparem umalguma variação.No total, foram contabilizadas 317 alteracoes,o pais que mais reformou foi mesmo a Argentina,com 33 alteracoes,e o que menos reformou foi a Nicaragua,com 8 alteracoes.Em media,houve 18,2 alteracoes por pais na América Latina,no mesmo perfo, e a媒介 por pais e por ano foi de 1,2. _(p.12)_

[^2]: Os paises da base de alteracoes tributarias são Argentina, Brasil, Bolívia, Chile, Colombia, Equador, Costa Rica, Républiica Dominicana, Guatemala, México, Nicaragua, Peru, Panamá, Paraguay, Uruguai e Venezuela. _(p.3)_

[^3]: A complementação dos dados às vezes de hoje quer a distribuição de novos questionários e consulta a especialistas latino-americanos, nos moldes realizados pelo BID para o IPES 2006. Esteprocesso exige recursos financeiros de que não dispunhamos. _(p.3)_

[^5]: Enquanto)nasa base teve por fonte as respostas da pesquisa IPES-2006 do BID, o travailho de Focanti et al. (2013) baseou-se nas publicacoes da Pricewaterhouse Coopers.Ambas as bases cobrem o periodo de 1990 a 2004. _(p.4)_

[^6]: A titre de ilustração, na Europa, a base Labref registra as reformas legislativas nos impostos sobre a renda e nas contribuções sociais de 27 paises da União Europeia. _(p.4)_

[^7]: Alternatively, poderíamos usar a recadação em relação ao PIB ou as alíquotas estatúarias como proxies, assumindo que está fortemente correlaciones com reformas tributárias. Esses indicadores são mais fáceis de coletar e menos sujeitos a erros de seleção, porque são mais propenso à influência de Choques econômicos e não reflete um momento das alterações legislativas. _(p.4)_

[^11]: De acordo com CIAT Data, a media de arrecadação dos impostos sobre a renda continuou subindo entre 2004 e 2010, chegando a和地区 de $5\%$ do PIB. _(p.6)_

Generating HTML Viewer...

References

18 Cites in Article

Aloisio Almeida,Nelson Paes (2020). Uma proposta de conceituação e tipologia de reformas tributárias com aplicação ao caso da América Latina.

D Alvarez,; Bernardi,L Barreix,A Marenzi,A Profeta,P (2007). Tax Systems and Tax Reforms in Latin America.

(2006). Competitividad el Motor del Crecimiento: Informe de Progreso Económico y Social en América Latina 2001.

D Washington,Bid (2019). INTRODUCTION.

(2014). World Development Indicators -diversos acessos.

Micael Castanheira,Gaëtan Nicodème,Paola Profeta (2012). On the political economics of tax reforms: survey and empirical assessment.

Jacobo Arango,Danilo Moreta,Jonathan Núñez,Katharina Hartmann,Moralba Domínguez,Manabu Ishitani,John Miles,Guntur Subbarao,Michael Peters,Idupulapati Rao (2014). Developing methods to evaluate phenotypic variability in biological nitrification inhibition (BNI) capacity of Brachiaria grasses.

Ana Corbacho,Vicente Fretes Cibils,Eduardo Lora (2012). Recaudar no basta: Los impuestos como instrumento de desarrollo.

M Dewatripont,G Roland (1992). Economic Reform and Dynamic Political Constraints.

M Dewatripont,G Roland (1995). Economic Reform and Dynamic Political Constraints.

F Figari,L ; Gandullia,L Bernardi,A Barreix,A Marenzi,P Profeta (2007). Tax Systems and Tax Reforms in Latin America.

Diego Focanti,Mark Hallerberg,Carlos Scartascini (2013). Tax Reforms in Latin America in an Era of Democracy.

D Washington Unknown Title.

V Lledo,A Schneider,M Moore (2004). University of Sussex, Institute of Development Studies (IDS).

Lora (2007). La reforma del Estado en América Latina: una revolución silenciosa.

James Mahon (2004). Causes of Tax Reform in Latin America, 1977-95.

Wilton Silva,Nelson Paes,Raydonal Ospina (2014). A Substituição da Contribuição Patronal para o Faturamento: Efeitos Macroeconômicos, sobre a Progressividade e Distribuição de Renda no Brasil.

V ; Tanzi,L Bernardi,A Barreix,A Marenzi,P Profeta (2007). Foreword: Tax Systems and Tax Reforms in Latin America.

No ethics committee approval was required for this article type.

Data Availability

Not applicable for this article.

How to Cite This Article

Aloisio Flavio Ferreira De Almeida. 2026. \u201cOpening the Black Box of Tax Reforms in Latin America\u201d. Global Journal of Human-Social Science - E: Economics GJHSS-E Volume 23 (GJHSS Volume 23 Issue E1): .

Explore published articles in an immersive Augmented Reality environment. Our platform converts research papers into interactive 3D books, allowing readers to view and interact with content using AR and VR compatible devices.

Your published article is automatically converted into a realistic 3D book. Flip through pages and read research papers in a more engaging and interactive format.

This article verifies how the types of tax reform are related to income and how they are distributed over time and by jurisdiction. The analysis focused on the tax reforms that took place in Latin America between 1990 and 2004. The data came from a survey carried out by the Inter-American Development Bank (IDB) in 2006. A greater reform impetus was observed in the early 1990s., accompanying the re-democratization of the countries of the region. The most reformed taxes were value added tax and income tax. The countries that reformed the most were Argentina, Colombia, Costa Rica and Guatemala, while Bolivia, Chile, Dominican Republic, Panama and Paraguay had a more conservative profile. The study contributes to the formulation of tax policy and to academic research based on legislative changes and typology of tax reforms.

Our website is actively being updated, and changes may occur frequently. Please clear your browser cache if needed. For feedback or error reporting, please email [email protected]

Thank you for connecting with us. We will respond to you shortly.