I. INTRODUÇÃO

sse artigo retrata, resumidamente, sob a ótica das Normas da ABNT, de uma situação frequente em algumas ações renovatórias, em que os peritos se utilizaram do Método da Renda para determinarem o valor do aluguel de parte de terrenos onde se localizam, por exemplo, uma série de benfeitorias ou instalações tais como Estações Rádio Base11 bancas de jornais, construções de uso temporário, entre outras finalidades, e para tal aplicam indevidamente o Método da Renda. Os locadores vislumbram a obtenção de uma resposta, ao nosso ver, equivocada, uma vez que, pleiteiam a obtenção não só do aluguel de parte de seu lote/terreno, mas de uma parcela adicional ligada à renda obtida pela locatária com a utilização da porção do terreno.

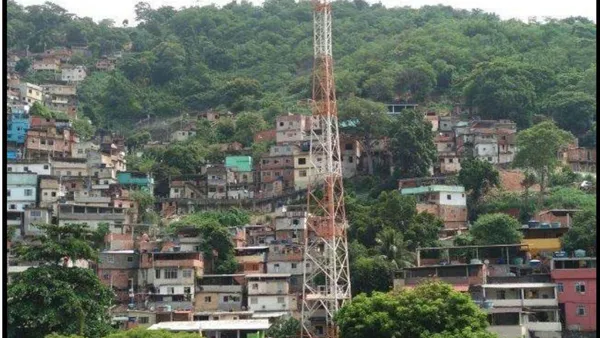

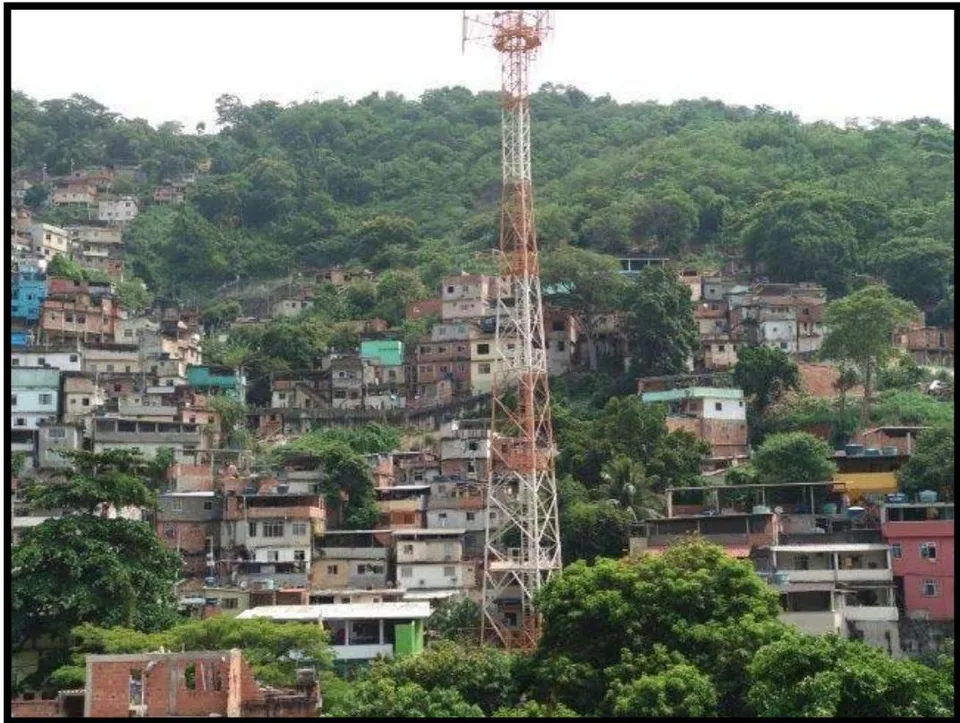

Nos laudos, em alguns casos, principalmente em relação a locação de antenas e ERB, casos que têm se tornado mais frequentes na Justiça, por uma falta de regras especificas normatizadas. Dessa forma, os Peritos, muitas vezes, partem para aplicação do Método da Renda, em função de ser um tipo de locação diferenciado, o qual se distingue do mercado para valores de terreno. Tal procedimento não é correto, visto que gera um valor de locação muito acima do justo para determinadas áreas, que são muito degradadas, e que por si só, não possuem o potencial econômico que justifique a majoração da locação por tal metodologia.

II. METoDOLOGIA

Tais situações induzem pesquisas das mais variadas realizações, ao longo de mais de 35 anos, quando vários profissionais brasileiros, atuantes na Avaliação de Imóveis e autores com publicações diversas puderam enriquecer o tema, criando sua pacificação, hoje, constante da NBR 14653-4/20022 e nas demais partes das normas para avaliação de bens.2

Para tal, no desenvolvimento do presente artigo, será apresentada a história e essência do Método da Renda, tal como hoje consta na Norma de Avaliação, NBR 146534-2, demonstrando que tal metodologia não se aplica aos casos analisados em tela, onde o ideal é a aplicação do Método Comparativo Direto de Mercado, que retrata a realidade de cada locação especial em análise, nas regiões onde se encontram.

III. MÉtodo Da REnda

Na pesquisa histórica realizada sobre a aplicação dessa metodologia, nos deparamos com vários trabalhos de profissionais da área, que seguiram argumentos originalmente apresentados no IV Congresso Brasileiro de Avaliações e Perícias de Engenharia, em outubro de 1984, realizado em Porto Alegre, RS. Nesse COBREAP, o arquiteto Francisco Alves Gomes Júnior, definiu a aplicação do justo aluguel em casos especiais, como por exemplo, locação um cinema ou teatro, calculado a partir do número de poltronas e do preço líquido do ingresso e essa forma de ver esses imóveis especiais o levou ao mérito de receber 'menção honrosa' do plenário desse congresso.

Na sequência histórica podemos citar a apresentação da Fórmula de Francisco Alves Junior, apresentada pelo engenheiro Sérgio Antônio Abunahman (2017) no XIX COBREAP em Foz de Iguaçu: , onde aluguel mensal., número de poltronas para o público. preço líquido do ingresso (sem impostos). / número mensal de sessões ou espetáculos. O fator 0,05 representa o produto do percentual de correspondente à remuneração do locador empresário pelo percentual habitual de lotação média de da sala aproximadamente ; ao avaliador terá de ser fornecido o borderô de ingressos dos doze meses que antecedem o mês da avaliação, compensando-se meses atípicos como janeiro e fevereiro, além da observação aleatória a ser feita em sessões em dias de pico (sextas-feiras e sábados à noite) e sessões diurnas durante a semana.

Em linhas gerais, segundo Silva, O e Brasileiro, A (2005) - "este modelo se baseia na apropriação do justo valor locatício em função da renda líquida obtida pelo estabelecimento 3, durante o ano anterior ao término do período da locação. No desenvolvimento da avaliação são evidenciadas as dificuldades para a utilização deste método, das quais a principal é a obtenção dos dados efetivos da renda da empresa locatária". Ou, "aquele que apropria o valor do imóvel ou de suas partes constitutivas, com base na capitalização presente da sua renda líquida real ou prevista."

O método da Renda, como bem citado por Gatto (2007) "consiste em valorar o bem a partir de sua possibilidade de renda futura, refletindo, neste caso, a valoração econômica". Na NBR 14653-1 (2019) consta no item 7.2.4 a definição do Método da Capitalização da renda: "7.2.4. Método da Capitalização da renda. Identifica o valor do bem, com base na capitalização presente da sua renda líquida prevista, considerando-se cenários viáveis"

O método pode ser descrito como aquele que apropria os valores aos imóveis com base na capitalização presente da sua renda líquida, real ou presumida. Seus aspectos fundamentais são a definição do período de capitalização e a taxa de desconto a ser utilizada, que devem ser justificadas pelo engenheiro de avaliações

Nesse sentido, em casos específicos, como os já comentados, de locação de Estação Rádio Base

(ERB), bancas de jornais, estandes e construções de uso temporário, entre outras finalidades, o método da Renda não se aplica, visto que não há possibilidade de aferir completamente a renda obtida, além de tal metodologia não considerar aspectos específicos, principalmente a localização das áreas locadas. Nos casos de ERBs, muitas estão posicionadas em áreas de vizinhança imediata de Comunidades, locais de extrema violência e periculosidade, em que a locação não pode ser determinada pela renda auferida.

Os casos de renovação de áreas locadas a rede de telefonia móvel vem aumentando, visto ser um serviço que se iniciou na década de 90, privatizando-se no final da referida década e que cresce a cada dia. Além de muitas ERBs se localizarem em áreas de risco, a própria instalação das antenas, conforme inúmeros estudos, podem trazer problemas de saúde em função da exposição a esse tipo de campo eletromagnético.

De acordo com Tavares (2001) compete à ANATEL estabelecer os limites de segurança a serem adotados pelas prestadoras do serviço móvel celular no que se refere à instalação das antenas rádio base. O grande número de antenas que vem sendo instalada nos grandes centros urbanos requer um estudo dos seus efeitos e a adoção de medidas para minimizar qualquer tipo de poluição ambiental e problemas de saúde para a vizinhança.

Para locação em determinados terrenos, as ERBs necessitam cumprir determinadas regras estabelecidas no Decreto 41728 de 20 de maio de 2016, tal como transcrito a seguir.

No nível do solo: a) quando se tratar de instalações em torres, a altura da estrutura de sustentação, deverá corresponder à da maior edificação existente no raio de 50 (cinquenta) metros do eixo da antena ou ao gabarito ou altura estabelecido para o local pela legislação em vigor, adotada sempre a maior, acrescida de até 15 (quinze) metros, ressalvadas as exceções previstas neste Decreto. b) quando se tratar de instalações em postes, mastros ou similar deverá ser observada a distância correspondente aos afastamentos e prismas utilizados para ventilar ou iluminar compartimentos das edificações, exigidos pela legislação em vigor, entre as instalações da ERB e Mini-ERB e qualquer edificação existente no local, observados, em qualquer hipótese, os limites de densidade de potência estabelecidos pela ANATEL.

Nas fachadas das edificações: a) somente quando camufladas ou mimetizadas, preservando a harmonia com a edificação e mitigando o impacto com a paisagem; b) necessária a apresentação prévia de material gráfico ou fotográfico, de modo a simular a adequação com a edificação e a paisagem, possibilitando a análise e aprovação pelos órgãos competentes; c) não poderão prejudicar as partes comuns ou as ventilações dos compartimentos existentes na edificação; d) os equipamentos do sistema de transmissão ou recepção potencialmente geradores de ruídos ou vibrações, deverão ser submetidos a tratamento acústico e antivibratório de modo que o Nível de Pressão Sonora (NPS) não ultrapasse os limites previstos em legislação pertinente, bem como as vibrações oriundas do sistema não afetem a estrutura física do imóvel."

No caso da adoção do método da Renda para cálculo do valor de locação dessas áreas de terrenos ocupadas pela telefonia, os profissionais buscam obter resultados, aplicando fórmulas contendo o pressuposto da renda obtida, porém com dados incompletos e sem considerar essas características peculiares de cada caso, tornando os valores obtidos, normalmente, fora da realidade efetivamente existente.

Dessa forma, o justo no caso do cálculo do valor de locação para áreas parcialmente ocupadas de terrenos, com usos específicos, principalmente em casos de Ações renovatórias de locação, é a adoção do Método Comparativo de Dados de Mercado.

Como Ações Renovatórias, conforme Deutsch, SF (2019) são ações "propostas pelos locatários de um contrato de locação não residencial, no prazo de doze a seis meses, antes do encerramento do referido documento. A avaliação deverá ser calculada para data final do contrato".

IV. Método Comparativo de Dados DE MErCAdo

O Método Comparativo Direto de Dados de Mercado constante da NBR 14653-2 constitui-se na comparação direta de casos semelhantes. Como cita Candeloro, M (2007), "o método comparativo "pretende determinar o aluguel por comparação direta com aluguéis de outros imóveis colocados no livre mercado, guardando-se, obviamente, as diferenças entre eles".

Na NBR 14653-1 conforme artigo 7.2.1 a definição do Método Comparativo Direto de Dados de Mercado (MCDDM), tal como transcrito.

"7.2.1. Método Comparativo de Dados de Mercado - Identifica o valor de mercado do bem por meio de tratamento técnico dos atributos dos elementos comparáveis, constituintes da amostra."

No caso da telefonia, atualmente com a ampla rede existente, muitas vezes, há a possibilidade de se comparar diretamente casos de antenas locadas na mesma região.

Quando o profissional não tem possibilidade de obter contratos de locação de atividades semelhantes na mesma região, poderá adotar o comparativo por meio de obtenção de uma amostra de terrenos semelhantes.

A Norma de Avaliação, NBR 14.653-2 estabelece que a amostra a ser utilizada nos cálculos avaliatórios deverá ser representativa para explicar o comportamento do mercado:

"8.2.1.3.2 O levantamento de dados tem como objetivo a obtenção de uma amostra representativa para explicar o comportamento do mercado no qual o imóvel avaliando esteja inserido e constitui a base do processo avaliatório. Nesta etapa o engenheiro de avaliações investiga o mercado, coleta dados e informações confiáveis, preferentemente a respeito de negociações realizadas e ofertas, contemporâneas à data de referência da avaliação, com suas principais características econômicas, físicas e de localização."

Na NBR 14653-2, no item 8.1.1 fica claro que a melhor metodologia, quando possível, é o método comparativo de dados de mercado, tal como transcrito.

"8.1.1. Para a identificação do valor de mercado, sempre que possível preferir o método comparativo direto de dados de mercado, conforme definido em 8.2.1 da ABNT NBR 14653-1:2001"

V. DISCuSsÃo

Procedimentos avaliatórios desconexos da realidade do mercado, como os descritos anteriormente, de alguma forma, se distanciam da NBR 14653-2 de 2011, quando o ideal seria a utilização do Método Comparativo Direto de Dados de Mercado, considerando, assim, o valor do imóvel em relação ao valor dos imóveis semelhantes em sua região.

A Engenharia de Avaliações (para a atuação de engenheiros civis e arquitetos) nasceu e ganhou espaço com o desenvolvimento e a complexidade, cada vez mais marcante dos centros urbanos4. Com isso, se estabeleceu uma rotina de procedimentos na apuração de dados amostrais que convergissem em busca da determinação de valor, de forma técnica e racional para os bens imobiliários. Ao longo do tempo, revisões e aprimoramentos necessários foram acontecendo e, sempre que há alguma distorção registrada na lida das avaliações, os profissionais atuantes devem levar ao conhecimento público de forma que as entidades normativas, em sessões específicas apurem as razões e os trabalhos de revisões e aperfeiçoamentos sejam efetuados.

A Norma Brasileira de Avaliação de Bens - NBR série 14.653, da Associação Brasileira de Normas Técnicas (ABNT), bem como a Normas do IBAPE, surgiram para normatizar o conhecimento da Engenharia de Avaliações e sugerir alternativas e direcionamentos para atender as necessidades de avaliação de imóveis e determinação de valor.

É importante considerar também as Normas IVS (International Valuation Standards), sendo que tais normas tem reconhecimento internacional. Conforme bem cita Rottmann, E. (2007) a Norma IVS também apresenta dos métodos da Renda e Comparativo, sendo que enfatiza a importância do Método Comparativo, tal como transcrito.

"5.12. O Método Comparativo reconhece que os preços de imóveis são determinados pelo mercado. Uma estimativa de Valor de Mercado pode, portanto, ser

Eng Hélio de Caires e sua equipe promovem em São Paulo a 3. Convenção Pan-americana de Avaliações. À seguir são criados diversos institutos estaduais, sendo os mais antigos os do Rio de Janeiro (IEL), em São Paulo (IBAPE), Pernambuco (IPEAPE), Rio Grande do Sul (IPARS) e Paraná (INAPAR). Ao longo dos anos 60, no rastro do novo perfil que delineava o país, a nova ciência ganhou impulso, capitaneada por profissionais como os Engenheiros Joaquim da Rocha Medeiros Jr., Ernesto Whitaker, Nelson Pereira Alonso, Eurico Ribeiro, Domingos de Saboya, Ênio Azabuja, Murílio Pessoa, Rubens Bezerra, Fernando, Guilherme Gonçalves, Francisco Alves Gomes Jr., entre outros. Em 1974, a Editora Pini publica o livro "Engenharia de Avaliações", coordenado pelo Eng. José Carlos Pellegrino, um marco na moderna técnica científica de avaliações e precursora de inúmeras obras que vieram suprir a necessidade crescente de trabalhos sobre o assunto. Na Universidade Federal do Rio Grande do Sul, graças ao empenho do Eng. Ibá llha Moreira Filho, foi criada a primeira disciplina de Engenharia de Avaliações e Perícias no currículo de um curso de graduação em engenharia. Paralelamente, é dado um grande impulso à especialidade adotando o uso sistemático de computadores no processo avaliatório. Em Minas Gerais, os nomes dos Engenheiro J. Silva Martins Orlando Andrade Resende e Josalfredo Borges São lembrados como exemplo de pioneirismo na matéria. À partir de 1979, com a fundação do IMAPE, a Engenharia de Avaliações, toma novos rumos, em Minas Gerais com a realização de diversos seminários, cursos e simpósios visando a formação e reciclagem de técnicos. Os Congressos Brasileiros (COBREAPs) passaram a acontecer periodicamente à partir de 1974, em São Paulo, vindo a seguir Curitiba (77), Rio de Janeiro (80), Porto Alegre (84) e Recife (87), onde a Presidência da ABRAP, até então ocupada pelo Eng. Biagio Ramos Sarubbi, passou para o Eng. Guilherme Brandão Federman, de Minas Gerais, para onde a sede itinerante da entidade foi transferida e ocorrerá o VI COBREAP em 1990. https://www.precisaoconsultoria.com.br/artigos/ historia.html Acesso em 21/07/2021.

calculada a partir de um estudo dos preços de propriedades que competem entre si por uma parcela do mercado. Os procedimentos comparativos que se aplicam são fundamentais ao Processo Avaliatório

5.12.1. Quando há dados disponíveis, o método comparativo é o método mais direto e mais sistemático para se estimar valor."

VI. RESulTadOS

Este trabalho, aqui apresentado, tem como objetivo apresentar uma abordagem sobre os conceitos do Método Comparativo Direto de Dados de Mercado aplicado a imóveis, a partir da fundamentação da NBR 14.653, que o recomenda como método prioritário nas avaliações imobiliárias dentro do cenário brasileiro, utilizando-se de uma amostra de dados com elementos comparáveis ao objeto estudado.

O método de avaliação por Renda é recomendado para empreendimentos de base imobiliária, que são feitos para auferir renda depois de concluídos. Alguns exemplos: lojas destinadas a varejistas, edifícios ocupados por hospitais, edifícios corporativos, indústrias, imóveis logísticos etc. Nunca um terreno nu ou vazio, onde o locatário é que faz os devidos ajustes e construções de acordo com suas necessidades.

No caso de avaliações de valor de locação de áreas ocupadas, por exemplo, para implantação da Torre da Estação Rádio Base - ERB, por meio de diversos casos analisados, identifica-se que o valor calculado pelo Método Comparativo, torna-se um valor compatível com o mercado da região. Esse resultado confronta o entendimento equivocado de que a locação de parte de um terreno poderia ser vista como fonte de renda alternativa para o proprietário, além da locação propriamente dita.

Nesse ponto, o protocolo de avaliação de imóveis tem sido bastante discutido, principalmente em algumas ações judiciais, pela sensação confirmada de que há uma falta de critério ao se utilizar, de forma equivocada, seus ditames em imóveis não caracterizados como de base imobiliária, isto é, alcançando imóveis - terrenos e/ou edificações não produzidos/preparados para que o locador os explore economicamente.

Normalmente, nas regiões onde se instalam as torres, há muitos terrenos vazios e com edificações que poderiam ser locados pela empresa que pode chegar à conclusão de que em alguns meses, com o valor da possível decisão judicial, podem ser equivalente à compra um deles e instalar a sua torre, ao invés de locar parte de um terreno e ter que pagar uma 'cota extra'.

VII. CONCLUSÃO

A utilização generalizada do método da renda em ações renovatórias de áreas ocupadas em terrenos, por ERB's, ou instalações especificas, pressupõe que o locatário utilizará o imóvel como "sócio" do proprietário do imóvel. Tal fato pode acabar desvirtuando a relação locador- locatário, levando os proprietários a requerer, por exemplo, parcela da renda de locatários de salas comerciais, ou locatários de home-offices ou mesmo, quem sabe um dia, locação de unidades habitacionais, se o inquilino vier a trabalhar em sua moradia. Prática que configuraria uma situação de distribuição de renda disfarçada. De forma simétrica, em um caso de um "mau negócio", o locador teria de participar do prejuízo de uma atividade que não é sua!

A adequada aplicação do Método da Renda pressupõe a montagem total ou parcial de uma edificação para que o locador se beneficie dessa estrutura, criando condições para que haja ganhos diretos com essa locação.

Resulta que o mais adequado é sempre a preferência pelo Método Comparativo Direto de Dados de Mercado, como bem preconizado pelas normas técnicas vigentes, quando o imóvel em análise tem características consistentes com o mercado e a microrregião em que este se insere.

Footnotes

Estação Rádio Base “torre de celular ou estação base de celular é um local de dispositivo móvel habilitado para celular onde antenas e equipamentos de comunicações eletrônicas são colocados - normalmente em um mastro de rádio, torre ou outra estrutura elevada - para criar uma célula em uma rede de uma companhia. Uma torre de celular ou estação base celular é um local de dispositivo móvel habilitado para celular onde antenas e equipamentos de comunicações eletrônicas são colocados - normalmente em um mastro de rádio, torre ou outra estrutura elevada - para criar uma célula (ou células adjacentes) em uma rede celular. A estrutura elevada geralmente suporta antena e um ou mais conjuntos de transceptores transmissores/receptores, processadores de sinais digitais, eletrônicos de controle, um receptor GPS para temporização (para sistemas CDMA2000/IS (p.1) ↩

Engenharia de avaliações: uma página de nossa história - A Engenharia de Avaliações, como especialidade, é relativamente nova. A pedra fundamental da nova ciência só foi lançada no Brasil em 1918, quando o Eng Vitor da Silva Freire publicou um artigo sobre avaliação racional de terrenos, o que já se fazia em outros países desde meados do século anterior. Durante as décadas de diversos trabalhos procuraram difundir a nova técnica, sendo destaque aqueles assinados pelos engenheiros Anhaia Melo, Berini Lysandro Pereira e Ernani Nogueira. Em 1941, Luis Carlos Berrini Lança seu primeiro livro, "Avaliação de Terrenos", a mais significativa obra do gênero em língua portuguesa. Logo em seguida, Alberto de Zagottis escreve sobre a importância do método estatístico como instrumento de avaliação pelo método científico. Em novembro de 1952, o Anteprojeto de Normas para Avaliação de Imóveis, escrito pelo Eng Augusto Luis Duprat, é examinado pela ABNT. Em 1954, o (p.4) ↩